德赢Vwin官网

App

德赢Vwin官网

App

传感器在万物互联时代高速成长的大趋势下,其发展会受到来自智能硬件、智能汽车、智能工厂等领域的强大助力,并将向环境监测、医疗保健等领域不断扩展。

其中MEMS 的全称是微型电子机械系统(Micro Electromechanical System),利用传统的半导体工艺和材料,集微传感器、微执行器、微机械机构、信号处理和控制电路、高性能电子集成器件、接口、通信和电源等于一体的微型器件或系统。这种小体积、低成本、集成化、智能化传感系统是未来传感器的发展方向,也是物联网的核心。

智能硬件的心脏 前景到底有多大?

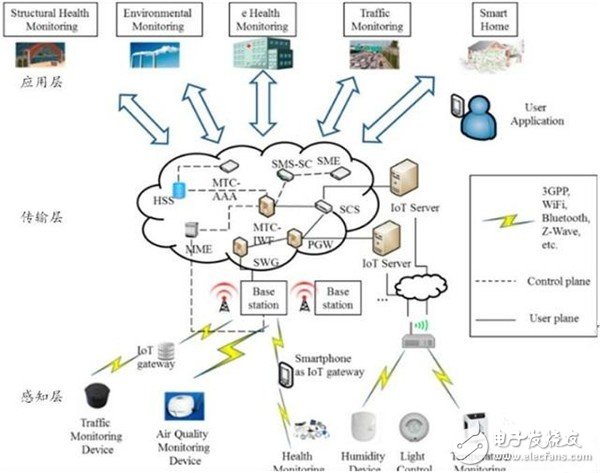

物联网的系统架构一般由感知层、传输层和应用层组成。感知层主要由传感器、微处理器和无线通信收发器等组成。传感器处于整个物联网的最底层,是数据采集的入口,物联网的“心脏”,将迎来巨大的发展空间。

根据BCC Research 的数据,2015 年全球传感器市场规模为 1019 亿美元,预计 2016-2021 年的复合增长率为 11%,到 2021 年将达到 1906 亿美元,传感器的市场空间极为广阔。近年来,国内传感器市场持续快速增长,2015 年中国传感器市场规模为 1200 亿元左右,中投顾问产业研究中心预测未来 5 年传感器复合年增长率为 9.5%,2020 年传感器市场规模将突破 1800 亿元。

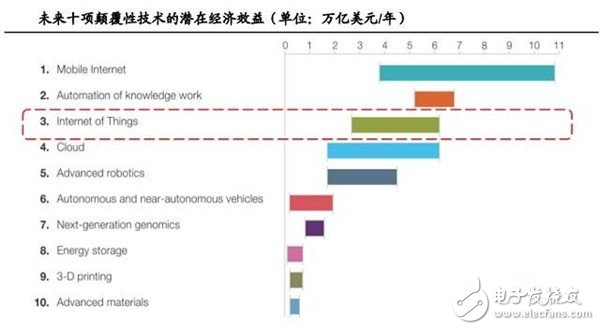

麦肯锡报告指出,到 2025 年,物联网带来的经济效益将在 2.7 万亿到 6.2 万亿美元之间。其中传感器作为数据采集的入口,物联网的“心脏”,将迎来巨大的发展空间。

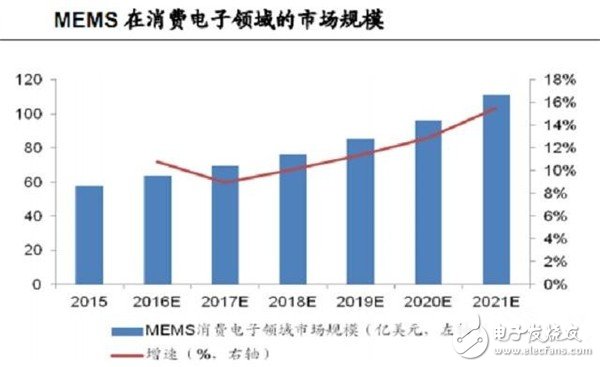

市场研究公司 IHS 的数据显示,在 2015-2019 年之间,智能硬件以 14.4%的年复合成长率推动 MEMS市场成长。

Yole预计2015-2021年全球 MEMS 市场的复合年增长率(CAGR)为 8.9%,将从 119 亿美元增长到 200 亿美元。

美/日/德企主导传感器市场

目前全球传感器市场主要由美国、日本、德国的几家龙头公司主导。2013 年美国、日本、德国占据近 60%的市场份额。2014 年,全球传感器市场规模达 1260 亿美元,同比增长 20%左右。美国、日本、德国及中国合计占据全球传感器市场份额的 72 %,其中中国占比约 11%。

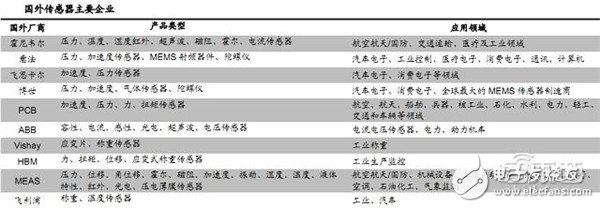

博世、意法半导体、霍尼韦尔、飞思卡尔、日立等传统的电子行业巨头,都把传感器作为未来业务的主要增长点。中国传感器市场中 70%左右的份额被这些意法半导体、飞思卡尔等外资企业占据。中国本土企业市场份额较小,具有代表性的企业有汉威电子、大立科技、华工科技等。

在全球消费类惯性传感器(加速度计+陀螺仪)市场,意法半导体处于市场领导者的地位,2014 年,占据 41%的市场份额。旭化成微电子、应美盛、博世紧随其后,这四家惯性传感器厂商占据了 75%的市场份额。

磁力计(3轴电子罗盘)与 6 轴电子罗盘(磁力计+加速度计)因为具备较强的定位功能而广泛应用于以智能手机为代表的消费类产品。其中日本旭化成微电子长期稳居龙头位置,2014 年在智能手机领域的电子罗盘的市场份额高达 81%。

MEMS麦克风是 MEMS最为成功的传感器之一,在消费电子、汽车、医疗等领域广泛的应用。目前几乎每部智能手机至少使用一个 MEMS麦克风,高端的智能手机甚至使用三个麦克风,分别用于语音采集、噪音消除、改善语音识别,而 iPhone 6S 已经采用了 4个 MEMS麦克风。在物联网的时代,大量的物联网设备也将使用MEMS麦克风。

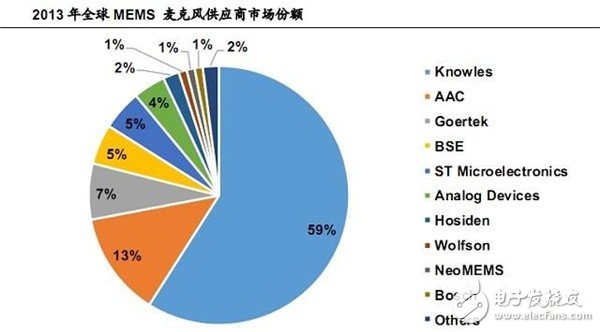

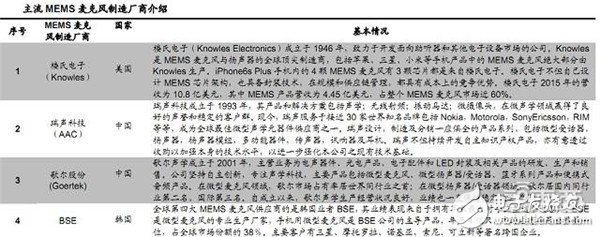

楼氏电子是 MEMS麦克风领域的领导者,2013 年销售额为 4.946 亿美元,占比高达 59%。国内 MEMS麦克风厂商瑞声科技和歌尔股份紧随其后,两者占据 20%的市场份额。

而MEMS压力传感器行业较为分散,全球大概有 50 多家供应商,并没有处于绝对领导地位的厂商。国外主要的厂商包括 Bosch、Denso、Sensata、GE Sensing、Freescale、MSI、ST、VTI、OMRON、TDK-EPC、MEMSCAP、Firstrate 等;国内厂商主要有敏芯微电子、北京青鸟元芯等。

国内传感器产业面临四方面的挑战:

1.创新能力弱:传感器在高精度、高敏感度分析、成分分析和特殊应用的高端方面与国外差距巨大,中高档传感器产品几乎100%从国外进口,90%芯片依赖国外。国内缺乏对新原理、新器件和新材料传感器的研发和产业化能力。

2.关键技术尚未突破:设计技术、封装技术、装备技术等方面都存在较大差距。国内尚无一套有自主知识产权的传感器设计软件,国产传感器可靠性比国外同类产品低1-2个数量级,传感器封装尚未形成系列、标准和统一接口。传感器工艺装备研发与生产被国外垄断。

3.产业结构不合理:品种、规格、系列不全,技术指标不高,国内传感器产品往往形不成系列。产品在测量精度、温度特性、响应时间、稳定性、可靠性等指标与国外也有相当大的差距。

4.企业能力弱:我国传感器企业95%以上属小型企业,规模小、研发能力弱、规模效益差。从目前市场份额和市场竞争力指数来看,外资企业仍占据较大的优势。

目前我国传感器企业正努力追赶国外企业,并出现区域的传感器企业集群,企业主要集中在长三角地区,并逐渐形成以北京、上海、南京、深圳、沈阳和西安等中心城市为主的区域空间布局。

长三角区域:以上海、无锡、南京为中心。逐渐形成包括热敏、磁敏、图像、称重、光电、温度、气敏等较为完备的传感器生产体系及产业配套。

珠三角区域:以深圳中心城市为主。由附近中小城市的外资企业组成以热敏、磁敏、超声波、称重为主的传感器产业体系。

东北地区:以沈阳、长春、哈尔滨为主。主要生产MEMS力敏传感器、气敏传感器、湿敏传感器。

京津区域:主要以高校为主。从事新型传感器的研发,在某些领域填补国内空白。北京已建立微米/纳米国家重点实验室。

中部地区:以郑州、武汉、太原为主。产学研紧密结合的模式,在PTC/NTC热敏电阻、感应式数字液位传感器和气体传感器等产业方面发展态势良好。

未来传感器的重要应用方向

从传感器种类来看,流量传感器、压力传感器、温度传感器占据最大的市场份额,分别占 21%、19%、14%。

从应用领域来看,工业、汽车电子、通信电子、消费电子四部分是传感器最大的市场。国内工业和汽车电子产品领域的传感器占比约 42%左右,而发展最快的是汽车电子和通信电子应用市场。

智能汽车和无人驾驶是驱动MEMS传感器发展的重要动力。在智能汽车时代,将会使用大量的 MEMS运动传感器实现主动安全技术:

语音将成为人与智能汽车的重要交互方式,MEMS 麦克风将迎来发展新机遇。

自动驾驶技术的兴起,进一步推动了 MEMS 传感器进入汽车。

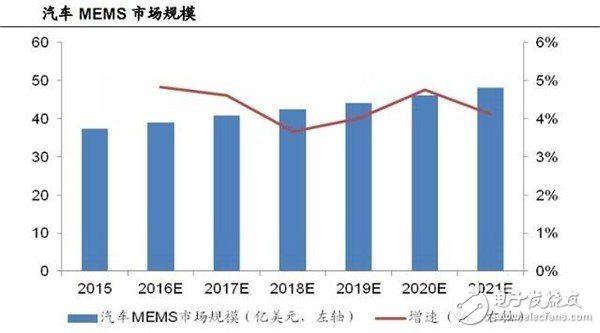

汽车行业占据整个 MEMS 市场份额超过 30%,2015 年全球汽车 MEMS 行业营收为 37.3 亿美元。

根据 Yole 的预测,未来六年,全球汽车 MEMS市场预计将以 4.2%的复合年增长率稳步增长。

此外,MEMS 传感器也是智能工厂的“心脏”,从这个层面上讲,它是工业机器人变得“神通广大”的利器。

它让产品生产流程持续运行,并让工作人员远离生产线和设备,保证人身安全和健康。根据 Yole 的预测,未来六年,MEMS 在工业市场预计将以 7.3%的复合年增长率快速增长。

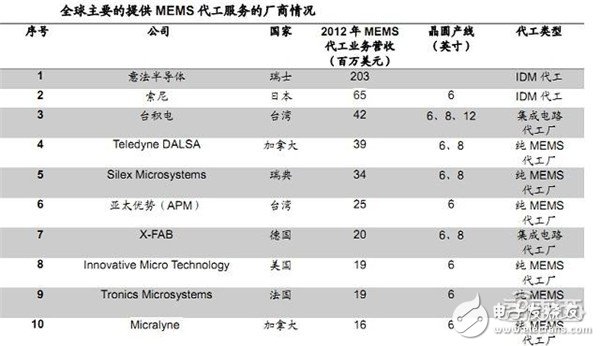

MEMS产业链全解析

MEMS 整个产业链复杂,涉及的厂商众多;中国的设计、制造、封装测试厂商都在积极布局 MEMS,已形成完整 MEMS的产业链。

MEMS 器件市场主要被欧美厂商占据,营收前三十名的只有两个中国厂商,生产MEMS 麦克风的瑞声科技、歌尔股份排在 20 和 26位,营收分别为 1.4 亿和 0.84 亿美元。但瑞声科技和歌尔股份是 MEMS麦克风的主要供应商,在全球 MEMS麦克风市场具有重要地位,已进入苹果供应链。因此,在某些细分市场,国内厂商具有发展空间。国内的美新半导体、深迪半导体、敏芯微电子、苏州明皜也在积极的发展 MEMS传感器,有望享受万物互联时代的 MEMS传感器盛宴。

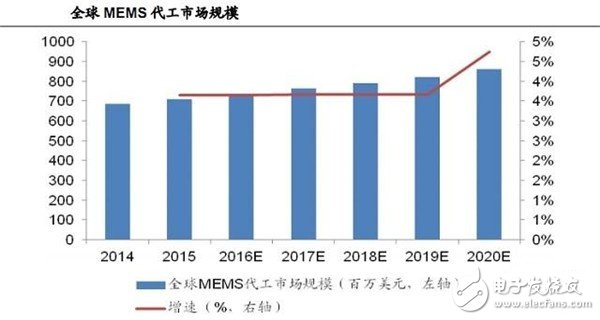

2014 年,全球 MEMS代工市场规模为 6.86 亿美元,在 2015-2020 年间以 3.7%复合增长率增长,预计到 2020 年可以达到 8.6 亿美元。全球 MEMS代工市场的增长主要由 Fabless 商业模式的厂商驱动的,比如楼氏电子、英美盛、歌尔股份等。

MEMS 智能传感器将在可穿戴设备、游戏机、机器人等领域有广阔的发展空间,在医疗、家电、农业、建筑物状态监控等领域都会有广泛的应用。到2021年全球MEMS市场将达到 200 亿美元,MEMS 已进入到高速发展时期,智能硬件和智能汽车将推动 MEMS 传感器快速发展,在环境监测、医疗保健等领域也将广泛应用。

工商网监

工商网监

评论