德赢Vwin官网

App

德赢Vwin官网

App

有机构统计2018年IC总体预计增长7.1%,IC产业市场将达到4370亿美元,晶圆代工厂可能会在2018年玉带一些挑战,但是各大巨头也做了相应的布局。到2018年,英特尔预计将增长10纳米投入。台积电表示,7nm节点可能会达到28nm一样的成就。

在全球晶圆代工巨头方面,GlobalFoundries、Intel、Samsung和TSMC正在从16nm/14nm向10nm/7nm节点迁移。分析师表示,英特尔已经遇到了一些困难,因为这家芯片巨头从2017年下半年至2018年上半年刚推出了新的10nm制程。此外时间也将会证明其他芯片制造商是否会在10/7nm节点下完成平稳或粗糙的过渡。

不仅如此,另外几家代工厂也正在抓紧推出22nm工艺,不过目前这种技术的需求前景不算很明朗。重要的是,代工厂商看到了8英寸晶圆的巨大需求,然而2018年,8英寸晶圆的需求依旧很短缺。

尽管如此,这个行业也没有想象的那么悲观,据SemicoResearch的分析师JoanneItow透露,代工业务预计继续保持稳定增长(2018年将比2017年增长8%)。这与2017年的增长预测完全一致。

“增长的驱动因素包括人工智能、汽车和传感器,”分析师说:“尽管智能手机销量的增长速度已经放缓,但智能手机的BOM仍然是代工业务中最重要的部分。其中包括传感器、处理器、图像传感器、无线和vwin 射频。”

代工厂也在关注高性能计算、电力电子甚至加密货币的增长。中国市场是最值得关注的,许多代工厂都在扩大或建造新的晶圆厂。

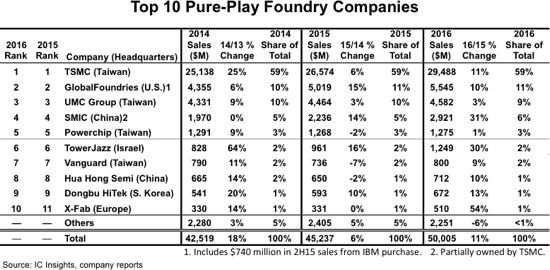

根据研究公司TrendForce的数据,在全球晶圆代工市场中,台积电继续占主导地位(2017年占有55.9%的份额)。根据该公司的数据,GlobalFoundries排在第二位,联电,三星,中芯,TowerJazz,力晶,先锋,华虹和东部紧随其后。

图1:按收入排名前十的代工厂商(三星,力晶的数据属于预估)。

更多数据

世界半导体贸易统计公司(WSTS)最近预测,2017年半导体市场将达到4090亿美元,比2016年增长20.6%。收入增长是由于DRAM平均销售价格的上涨。以及对于模拟,闪存和逻辑的强劲需求。

WSTS预计2018年IC产业市场将达到4370亿美元,比2017年增长7%。根据VLSIResearch的统计,2018年IC总体预计增长7.1%,而2017年为12.8%。

多年来,IC产业一直围绕着摩尔定律(晶体管密度每18个月翻一番)处于不断变化中。根据这个定律,芯片制造商每18个月就会推出一项新工艺,表面上是为了降低晶体管的成本。

目前来看,摩尔定律仍然是可行的,不过它正在经历新的发展。每经历一个新的节点,流程成本和复杂性都在急剧上升,因此,一个完全扩展的节点节奏已经从18个月延长到2.5年或更长的时间。此外,更少的代工业务客户能负担起往高级节点跃迁的能力。根据Gartner的数据,一款16nm/14nm芯片的芯片设计成本约为8000万美元,28nm芯片的芯片设计成本为3000万美元。相比之下,设计一个7nm芯片则要花费2.71亿美元。

和以往一样,手机仍是芯片业的最大市场。根据ICInsights的数据,手机IC销售占IC市场总收入的25%,预计2018年将达到973亿美元,比2017年增长8%。该机构还认为,个人电脑相关芯片是第二大IC市场,预计2018年将增长5%,达到726亿美元。

其他市场增速更为惊人。例如,汽车IC销售额预计在2018年将增长16%,达到324亿美元;到2018年,与物联网相关的IC销售额将增长16%,达到约168亿美元。

图2:IC领域的市场增长情况(以十亿美元计)

“越来越多的客户正在重新定义他们的产品组合,以适应物联网、汽车市场,”UMC美国销售副总裁WalterNg说:“就拿汽车领域来说,信息娱乐、数据安全和先进操作功能的进步,正在增加对MCUs的需求,其集成了嵌入式非易失性存储器、RF元件和MEMS传感器。

WalterNg还表示:“在物联网领域,我们看到了许多不同类型的设备,但主要关注的焦点似乎是将MCU与多协议通信集成在一起的IC,包括Wi-Fi,蓝牙甚至Zigbee。我们也看到了企业对家庭自动化的巨大兴趣。”

考虑到这些增长驱动因素,代工厂商必须开发更多不同的工艺来满足客户日益增长的需求。GlobalFoundries首席技术官GaryPatton表示:“一个技术平台能满足从高端IBMz系统(大型机)一直到电池供电的物联网设备,这显然是不切实际的。”

为了满足这些需求,晶圆厂必须每年增加他们的资本支出和研发支出。但是只有少数的晶圆厂有开发多种技术的资源。规模较小的公司当然也是可行的,不过他们对市场必须更专一。

除了研发资本的支出,还有一些晶圆代工厂需要面对的挑战:

经济和政治问题可能影响电子行业。

低迷的需求和库存问题往往会在第一季度出现,这可能会在随后的季度中持续存在。

集成电路业务正在进行一波并购活动。整合的结果则是代工厂商的客户群缩减。

硅片的可用性令人担忧。在多年的供应过剩之后,硅片供应商看到了新的需求。但是,供应商并没有对新工厂进行投资,许多公司已经提高了价格。

封装测试供应链是晶圆厂的另一个问题。对芯片需求的上升导致了制造能力、各种封装类型甚至一些设备的短缺。

10nm/7nm,22nm工艺技术的迁移

到2018年,英特尔预计将增长10纳米投入。此外,GlobalFoundries,三星和台积电将开始出货各自的7nmfinFET工艺产品。三星还宣布了各种半节点产品。

节点名称很混乱。简而言之,Intel的10nm技术大致相当于其他晶圆厂的7nm节点。

无论如何,节点迁移是具有挑战性的。例如,一些芯片制造商花费比预期更长的时间从平面节点迁移到16nm/14nm。在16nm/14nm工艺中,许多供应商转向下一代称为FinFET的晶体管类型。在FinFET中,对电流的控制是通过在鳍的三侧面上的栅极来实现的。

图3:FinFET与平面

一般而言,FinFET解决了短沟道效应和其他缩放问题,但是该技术制造起来更困难且成本更高。

举个例子:英特尔本应在2017年下半年发布10纳米FinFET工艺,但最近的进度有所下滑。投资银行公司晨星(Morningstar)分析师AbhinavDavuluri在最近的一次采访中表示:“英特尔10nmFinFET工艺看起来像是被推迟到了18年上半年。“这可能是遭遇了一系列的问题。但是,他们解决14纳米工艺问题的时间,在10nm工艺基本上是成倍增加。因为现在你正在做自对齐的四轴模式,而不是双模式。它需要更多的步骤和更好的功能尺寸,显然这两个问题是相互矛盾的。”

从时间上来看,GlobalFoundries,三星和台积电在7nm将面临类似的问题。Gartner分析师SamuelWang表示:“三家代工厂似乎都在取得良好的进展。”

SamuelWang预计,在2018年7nm工艺将有一个较大的增长,但在短期内,根本不能与10nm抗衡。预计在2017年,10nm将产生价值50亿美元的业务。相比之下,预计到2018年,7nm的销售额将从25亿美元增至30亿美元。

那么随着时间的推移,7nm将如何发展呢?“这是一个循序渐进的过程,”GlobalFoundries的Patton说。“有一些客户在更积极地布局到下一个节点。其他人则会缓慢跟进。”

根据Patton的说法,7nm将会是一个长寿的节点。FinFET将会有很多延伸,有很大的扩展空间。

台积电表示,7nm节点可能会达到28nm一样的成就。“7nm的最初应用是高端应用处理器和高性能计算。我们预计到2018年底,将会有超过50次流片,“台积电联席首席执行官兼总裁C.C.Wei在最近一次电话会议上表示。

然而,并非所有的代工厂客户都是世界领先厂商。虽说许多公司正在开发新的芯片,并正在探索迁移到16nm/14nm甚至更远的想法。但是许多公司都停留在28纳米节点以上,因为他们无法承受先进节点的高昂IC设计成本。

为填补市场空白,GlobalFoundries,英特尔,台积电和联电正在开发一种新的22纳米工艺。22纳米比28纳米更快,芯片开发成本低于16纳米/14纳米。

然则并不是所有的22nm技术都一样。例如,GlobalFoundries正在准备22纳米FD-SOI技术。台积电和联电正在开发22纳米大容量CMOS工艺。而Intel则采用了新的低功耗22nmFinFET技术。

从此以后,客户必须权衡各种选项。“这取决于你在什么空间,”GlobalFoundries的Patton说:“如果你专注于高性能,并且正在尝试制造大型芯片,那么你会选择FinFET。如果你期望芯片体积小,而且成本和功耗达到了平衡,那么你就可以沿着FD-SOI路径走下去。

大容量CMOS工艺也是一种选择,联电正在开发一个22nm制程,用于RF、毫米波和其他应用。“这个工艺能提供性能和成本的最佳组合,”联电的专业技术部门的副总裁RajVerma说。

尽管如此,在未来许多晶圆厂客户仍将坚持使用28nm。Gartner公司的Wang说:“28纳米级技术提供了速度,功耗和成本的最佳组合,其将继续保持良好的需求,28nm晶圆代工年收入可达100亿美元。”

那么,22nm会起飞吗?“是的,因为22纳米是28纳米的延伸,”Wang说。“它提供了更好的性能和密度。”

8英寸晶圆的热潮

在过去两年中,由于某些芯片的需求激增,集成电路产业在8英寸晶圆厂产能方面严重短缺。

2018年,8英寸供应量仍将保持紧俏,12英寸的供应预计也将遵循类似的路径。“2018年将是8英寸技术供应紧张的第三年,”联电的Ng说。“随着12英寸技术能力开始跟进,我们看到客户采购战略开始变得更具战略意义。”

一般来说,一个典型的8英寸晶圆厂每月生产大约4万片晶圆,生产的芯片从6微米到65nm不等。Ng说:“传统的MCUs、功率分立器件、PMICs、指纹传感器和显示屏驱动的晶片仍然比现有的需求更大。”

总而言之,8英寸的需求将会持续一段时间,这促使芯片制造商寻找新的创造性的方法来应对产能紧缩。例如,芯片制造商已经将一些设备从8英寸转移到12英寸厂。12英寸晶圆厂已经能生产出高端芯片。

Ng表示:“12英寸技术预计将会向更高的利用率迈进。传统的12英寸工艺主要由电源管理,指纹传感器和显示驱动IC等应用驱动,而更主流的12英寸需求则由MCU,无线通信和存储应用驱动。”

在成熟的节点上,晶圆厂能够提供专业的工艺,如模拟、双极性CMOS-DMOS(BCD)、MEMS、混合信号、电源管理和RF。

如今,由于5G和汽车的出现,专业代工业务正在复兴。电力电子和无线仍然是增长型市场。Ng表示:“联电在BCD电源管理应用方面正处于增长阶段,受全球新能源的驱动,这将需要更完整,安全和可用的电源管理解决方案。

同时,汽车市场仍然是整体晶圆代工厂商的一小部分业务,但该领域正在快速增长。因此,代工厂正争相在竞技场上扩大业务。

GlobalFoundries汽车副总裁MarkGranger表示:“过去几年,我们开始看到一个真正的拐点,你可以开始看到车辆中的半导体含量开始增长。随着ADAS的加入,这些增长尤其明显。“

一般来说,该汽车领域分为五个主要领部分:车身,连接性,融合/安全性,信息娱乐和动力传动系。

晶圆厂在所有领域都看到了芯片的需求。有些领域会发展更快。“在汽车、安全系统和电力列车的电气化方面,这些领域正在驱动半导体发展。”TowerJazz射频/高性能模拟部门高级副总裁兼总经理MarcoRacanelli如是说。

代工厂商也在加紧推进先进的驾驶辅助系统(ADAS)和自动驾驶技术。ADAS涉及汽车中的各种安全功能,如自动紧急制动和车道检测。

豪华车已经包含了许多ADAS功能。而现在的目标是将这些安全功能纳入中级和入门级车型。这而背后将与成本有关,需要一些时间来进行推进。尽管如此,全自动驾驶的出现还是要等好几个年头,甚至几十年。

除了汽车之外,5G对OEM、设备制造商和代工厂来说也是另一个潜在的大市场。5G是当前4G、LTE的无线标准的后续产品。它将使数据传输速率超过10Gbps,或者说是LTE的100倍吞吐量。

如果5G起飞,该技术将推动基础设施和手机新芯片的发展。TowerJazz公司的Racanelli说:“更快,更多的移动数据需求正在推动对超大规模数据中心和云计算中心扩展的迫切需求,并将为手机5G系统创造未来的机会。

Racanelli说:“数据中心需要从电源管理到高速光纤前端的更专业级半导体,5G系统将会让射频前端变得更加复杂,需要更多的RF-soi开关、过滤器和放大器。最后,5G还包括一个28GHz的频段,我们的客户和合作伙伴已经在先进的SiGe中创建了12Gb/s的连接。”

然而,联电的Ng表示:“短期内,有关基础设施将如何发展,以支持目前定义的Wi-Fi和6GHz以下频段的路由器和智能手机等产品的5G无线电频率仍存在疑问。5G基础设施部署需要很长时间才能为普通公众使用。”

中国市场的机遇

中国市场对晶圆厂商来说是一个巨大的机遇,中芯国际和其他中国代工厂正继续扩张。国外厂商联电已经在中国建立了一个新的12英寸晶圆厂。GlobalFoundries,TowerJazz和台积电正在中国建设新工厂。

晶圆代工业务不仅会为多国IC制造商生产芯片,而且还会为越来越多的国内无晶圆厂设计公司提供芯片。据TrendForce统计,2017年中国IC设计行业收入预计将增长22%。根据研究公司的数据,到2018年,增长率预计将维持在20%左右。

TrendForce研究总监JeterTeo表示:“这一增长将归功于物联网市场,其中AI和5G解决方案也将推动扩张的势头。“其他机会将来自新兴应用,如用于指纹和面部识别的生物传感器、双摄和AMOLED。”

图4:中国IC设计行业的增长情况

图5:中国半导体Fab设计公司按营收排名

尽管业内密切关注着中国的半导体行业,其实我们也应该关注中国在应用领域的努力。SEMI中国公司总裁LungChu表示,中国正在追求5G、工业4.0、智能电网等技术的发展。在某些地区,中国的发展速度比世界其他地区都快。

工商网监

工商网监

评论