中国光通信企业排名分析与中国光通信行业发展前景解析

光通信简介

光通信是以光波为载波的通信方式。增加光路带宽的方法有两种:一是提高光纤的单信道传输速率;二是增加单光纤中传输的波长数,即波分复用技术(WDM)。

通信时,首先将电信号转换成光信号,再透过光纤将光信号进行传递,在发送端首先要把传送的信息(如话音)变成电信号,然后调制到激光器发出的激光束上,使光的强度随电信号的幅度(频率)变化而变化,并通过光纤经过光的全反射原理传送;在接收端,检测器收到光信号后把它变换成电信号,经解调后恢复原信息,光通信属于有线通信的一种。

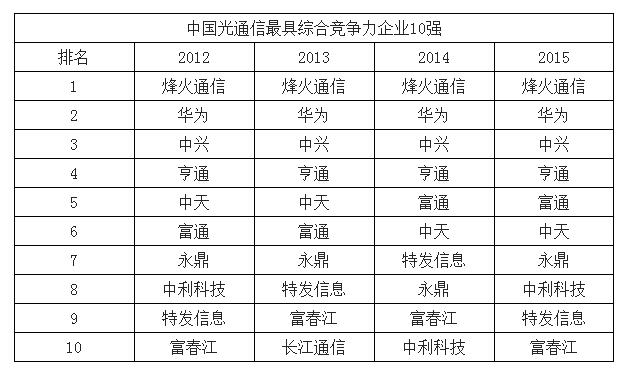

中国光通信企业排名

全球光传输与网络接入设备最具竞争力企业10强中,国内厂商中华为、中兴分别名列第1名、第3名,烽火通信位居全球第5,在国内企业排名第3。

中国光通信行业发展前景解析

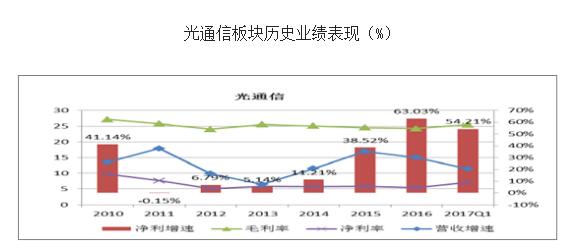

光通信是一种以光波作为传输媒质的通信方式,其在应用过程中所涉及的产品主要包括光纤光缆、光器件和光通信设备三部分,三者相互作用相互支持。光通信板块作为4G后周期板块,2013年触底反弹后景气度贯穿至今,是通信设备细分中受益4G周期最久的板块之一。2017Q1营收增速为20.45%,相比2016年的29.98%有所放缓;业绩增速为54.21%,相比于2016年的63.03%,基本延续了高增态势。细分子板块的业绩表现上看,光纤光缆商受益弹性最大(2017Q1营收及业绩增速分别为21.14%、60.01%),其次为光器件(2017Q1营收及业绩增速分别为25.11%、30.89%),最后为主设备(2017Q1营收及业绩增速分别为26.22%、16.30%)

相关报告:智研咨询发布的《2017-2023年中国光通信市场深度调研及行业发展趋势预测报告》

景气度预判上,2017年三大运营商资本开支计划数为3100亿元,同比降幅为14.9%,其中下滑较大主要是4G移动宽带投资,固定宽带投资相对平稳。根据2017年发布的《信息基础设施重大工程建设三年行动方案》,固定宽带接入网方面(骨干网、城域网、固定宽带接入网、应用基础设施),2016年三大运营商在传输及数通领域的投资预计为1600亿元,按照《方案》要求,累计其他领域投资,预计2016-2018年3年的投资总规模为4800亿元,除去2016年投资额,预计2017、2018年均投资1600亿元,光通信领域投资稳定有望确保行业景气度持续。

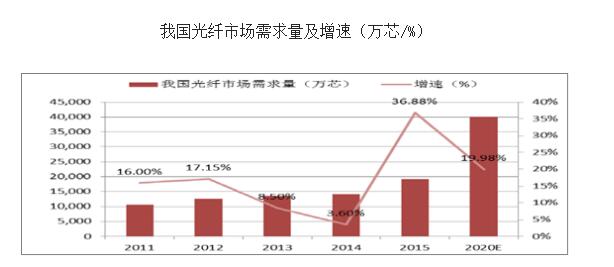

光纤光缆:受益中国移动大规模集采 我国光纤市场2011年、2012年保持两位数的增长,2013、2014增速出现下滑,行业处于产能过剩状态。2015年在“宽带中国”战略推动下,以中国移动为代表三大运营商对光纤需求量大幅提高,2017年5月,中国移动启动2016年度普通光缆产品集中采购项目(第二批次),需求满足期为2017年7月至2017年12月底,中国移动2016-2017年度光缆招标分为两批次,两次集采预估约1.29亿芯公里,需求量同比增长约22%(考虑实际用量)。同时,中国移动集采并未限价,侧面反映出行业短期仍供需紧张。长期看,未来的5G仍需要光纤网络做支撑,预计到2020年国内光纤的需求量有望达到4亿芯公里。

我国光纤光缆行业比较成熟,行业集中度较高,前几家占据国内光纤光缆产业产能的70%-80%市场份额,近五年来竞争格局较为稳定,前五名厂商市场份额排名未有变动。目前行业竞争的关键取决于光棒的生产,光棒占到光纤成本的65%-70%。目前光棒供不应求,主流厂商在光棒技术成熟者将抢占龙头地位,而其余所需的光棒或光纤依靠进口或向外部采购的小型企业将面临更为激烈的竞争,市场份额将进一步向大型厂商集中。

行业竞争的关键取决于光棒的生产,光棒占到光纤成本的65%-70%。国内前几家寡头厂商通过自行研发或与外商合作,提高光纤预制棒的产能,以减少对进口光棒的依赖,降低生产成本。预计未来行业壁垒将进一步提高,竞争格局出现分化,主流厂商在光棒技术成熟者将抢占龙头地位,而其余所需的光棒或光纤依靠进口或向外部采购的小型企业将面临更为激烈的竞争,市场份额将进一步向大型厂商集中。由于光棒的扩产周期较长,行业预计至2017年底,国内产能8200吨,需求8400吨,供需达到平衡偏紧。

光通信模块是光纤通信系统中重要的器件之一,其作用是光电转换。2015年全球光器件市场规模将约80亿美元,数据中心市场占比三分之一,但2015年增速高达26.8%,预计到2016年占比将过半,有望接棒成为光器件市场新增长引擎,预计未来三年全球光器件市场复合增速约10%。

2015年全球数据中心市场规模384.6亿美元,增速为17.3%,目前全球数据中心的规模已经相当大,预计还将保持快速增长。IDC圈预计2016年我国数据中心市场规模660亿元,未来三年增速将在30%以上,高于全球增速。数据中心里的核心设备是服务器,从服务器所需的光纤网络接口来看,2012年起10G端口已成为主流,预计2016年起40G出现较快增长,预计随着成本的不断降低,未来几年40G/100G将占据重要地位。

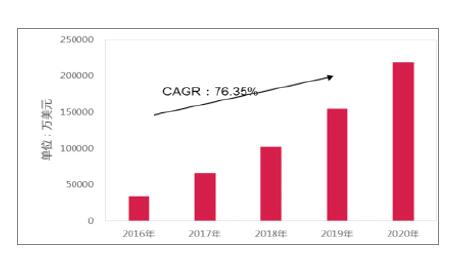

C114中国通信网《2017年全球IDC、光器件、100G及400G数通模块市场预测》预测40G数通模块市场未来4-5年将基本维持目前的规模,到2020年40G产品的市场规模约为4.2亿美元;而100G数通模块需求预计保持快速增长,未来年复合增长率可达76.35%,到2020年规模约达21.92亿美元;400G需求从2016年开始出现,到2020年规模约3.2亿美元,年复合增长率超过200%。

2016-2020年全球100G及400G数通模块市场规模预测(万美元,%)

竞争趋向集中,技术优势将提高行业壁垒。美国、日本是主要的研发基地,我国光器件(含芯片)大部分企业徘徊在中低端领域,在技术含量和附加值较高的如40/100G以上的光模块等高速产品方面商用化缓慢。这是由于光器件及芯片产业群体性强、技术垄断性强、研发投入大、回报周期长等,其发展需要良好的产业基础做支撑。目前光器件市场竞争激烈,全球前十的供应商占到全球市场份额约60%,除了排名第一的菲尼萨(Finisar)超过全球市场份额的10%,其他都低于10%,还没有达到寡头竞争的阶段。

我们可以从2015年市场占有率前五名来初步看看,前5名依次为Finisar、JDSU、Avago、Sumitomo、光迅科技。总体看,光器件仍有进一步整合趋势,随着行业向高速40/100G光模块发展,以成本为优势的小厂商将面临淘汰,而能量产高速40/100G光模块芯片,具有技术优势的大厂商将进一步提高行业壁垒,竞争格局将趋向集中。

非常好我支持^.^

(14) 87.5%

不好我反对

(2) 12.5%

相关阅读:

- [电子说]100G光模块与硅光技术:优势与应用前景2023-10-23

- [电子说]激光器中单一横向模式的实现2023-10-19

- [电子说]基于聚合物/液晶复合材料的电调谐微透镜阵列设计2023-10-18

- [电子说]通信设备为什么需要接地阻?2023-10-18

- [电子说]易天光通信推出100G BIDI ER光模块最新解决方案2023-10-16

- [电子说]光模块对网络延迟的影响如何?2023-10-16

- [电子说]车载地面站星地激光高速图像传输试验成功,全国首次2023-10-13

- [电子说]100G SWDM4与100G BIDI SR光模块最新解决方案2023-10-11

( 发表人:陈翠 )