德赢Vwin官网

App

德赢Vwin官网

App

北京证监局披露了北京华大九天科技股份有限公司(华大九天)的上市辅导信息,华大九天拟赴创业板IPO。这已经是第四家宣布进行IPO的EDA公司,之前三家都是宣布拟在科创板IPO,分别是广立微(2020年12月16日)、概伦电子(2021年1月21日)、国微思尔芯(2021年2月1日)。值得关注的是,这四家宣布拟IPO的EDA公司潜心耕耘都超过10年,成立时间最长的广立微已经成立18年,其次是国微思尔芯成立17年,华大九天成立12年,概伦电子成立11年。

EDA公司如此密集宣布拟IPO,引来更多关注。一时间,引发了国产EDA高潮。

资本追逐竞投EDA

根据芯思想研究院的统计,2020年中国EDA公司保有数量28家,而在2017年只有16家,3年时间EDA公司保有数量增长了75%。

从融资次数来看,从2000年至今,28家EDA公司仅仅完成34次融资。其中2017年以前只有2家公司进行过3次融资,2018年有5家公司进行了5次融资,2019年有4家公司进行了4次融资。2020年有9家公司进行了15次融资,2021年前2个月,有6家EDA公司进行7次融资,最近这26次融资金额大都是以亿元级计算。

从融资金额来看,2020年3月成立的芯华章在一年时间内就完成5次融资,融资金额超过十亿元级,创下国产EDA融资金额之最。

从投资企业数量来看,深知EDA痛点的华为旗下哈勃竟在两个月内完成了对三家EDA公司(九同方、飞谱、立芯)的投资;中芯聚源也布局了三家EDA公司(广立微、芯和、芯华章);兴橙资本投资了两家EDA公司(概伦、东方晶源)。

从融资时间节点来看,在2018年11月5日宣布设立科创板后,中国EDA公司竟然完成了28次融资,包括广立微、国微思尔芯、概伦电子三家拟科创板IPO的EDA公司的全部6次融资。

高壁垒的EDA

广立微、国微思尔芯、概伦电子三家拟科创板IPO的EDA公司都沉淀了10年以上的技术积累。而近两年成立的芯华章、鸿芯微纳、芯行纪、全芯智造等EDA公司的核心团队都具有十年以上的经验。

其实EDA就是一个技术高度密集的硬科技领域,不仅需要团队有扎实的技术积累和深刻的市场洞察,更需要坚持的技术信念和强大的研发能力。

随着工艺的提升和设计方法的改善,芯片性能在近几年得到大幅度提高。5G的来临,电路工作频率变得越来越高,容易引起电迁移效应;SoC芯片也使设计越来越复杂;AIoT的兴起,低功耗变得日益重要;FinFET以及GAA工艺的出现,器件机理发生了变化;线宽越来越小,在10纳米级制程下,良品率高低越发突显。这些都对现有EDA工具提出了不小的挑战。尽管现有EDA工具已经非常成熟,但由于这些挑战的存在,也给中国本土EDA厂商带来了无限机遇。

自1958年集成电路问世以来至现在,其工艺节点已经从10微米进展至3纳米,台积电宣布要在2021年下半年实现3纳米风险量产;晶圆尺寸也从0.5英寸进展至12英寸,业界已经推出18英寸晶圆硅片;工艺从平面MOS工艺进展至立体工艺FinFET(鳍式场效应晶体管,Fin Field-Effect Transistor),以至下一代工艺GAAFET(全环绕栅极晶体管,Gate-All-Around Field-Effect Transistor)。在指甲大小的芯片内集成的晶体管数量从个位数发展到数百亿甚至千亿级,目前集成晶体管数量最多的芯片是由人工智能初创公司Cerebras Systems公司推出的Wafer Scale Engine,集成了1.2万亿晶体管。

这一切都有源于一个幕后的无名英雄“EDA工具”。EDA是电子设计自动化(Electronic Design Automation)的缩写,是从计算机辅助设计(Computer-aided design,CAD)、计算机辅助制造(Computer Aided Manufacturing,CAM)、计算机辅助测试(Computer Aided Translation,CAT)和计算机辅助工程(Computer-aided engineering,CAE)等发展而来的。

EDA工具从20世纪60年代出现到20世纪80年代,随着电子行业的急剧发展,设计方法也发生了很大的变化。日益复杂的集成电路和电子系统,加上合格的集成电路工程师稀缺,创造了电子设计工具的需求。使用电子设计工具的优势有,一是可以缩短上市时间和产品设计和开发成本;二是促进设计可靠、高速、高密度的集成电路。

1970年代属于CAD/CAE时代,也是是EDA的雏形时期,之前的设计人员依靠手工完成电路图的输入、布局和布线,随着可编程逻辑技术的出现,开发人员尝试将整个设计工程自动化,不再仅仅满足于完成光刻掩模版的出图,电子设计工具出现,相对于手工设计方法而言是一个更大的改进,但工程师们仍然花费了不必要的时间来连接硅芯片上使用的数千个节点(或门),当年的三巨头是Calma、ComputerVision与Applicon;1980年代EDA走向商业化,由于可编辑逻辑器件的成熟,硬件描述语言VHDL和Verilog产生了,为EDA的商业化打下来非常好的基础,Synopsys、Cadence、 Mentor开始出山;1990年代系统设计阶段,随着硬件语言的标准化和集成电路设计方法的不断发展,推动了EDA设计工具的普及和发展,该时期的EDA技术特征是高级语言描述、系统级仿真和综合技术;2000年代后EDA进入快速发展阶段,在仿真验证和设计两个层面支持标准硬件语言的EDA软件工具功能更加强大,更大规模的可编程逻辑器件不断推出,系统级、行为级硬件描述语言趋于更加高效和简单。

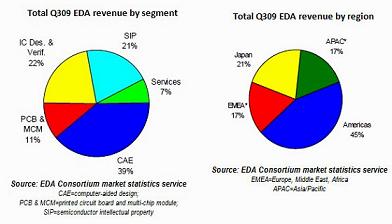

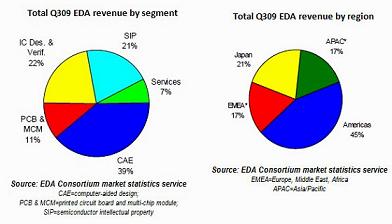

EDA是数字经济时代的关键系统,也是链接数字世界和物理世界的桥梁。但是EDA市场是一个比较小众的市场,2020年EDA/IP全球产值约120亿美元,然而就是这小小的120亿美元,却撬动了超过4000亿美元的半导体市场甚至是约16000亿的电子产品市场。

今天,EDA市场已经成了一个寡头市场,Synopsys、Cadence及Siemens EDA(原Mentor)三巨头把持全球70%以上的市场份额,更是占有中国市场90%左右的份额。而且三巨头有着其他EDA公司难以逾越的知识鸿沟,这些鸿沟并不仅仅是靠自身的技术沉淀与自主研发得来的,更多的是靠着百川汇海的并购而形成的。

全球EDA发展史其实就是一部并购史,仅仅由三巨头发起的并购就超过200多起,而目前发生在中国的EDA并购只有两起,其中一起是出售给美商是德科技(Keysight),另外一起是概伦电子收购博达微。而这两起并购都和一个叫李严峰的人有关。

熊猫CAD冲破篱笆,点亮火种

有人说,我国半导体落后是由于发展晚,EDA技不如人是国内开展EDA研究晚。其实起步都不晚,今天落后的局面都是特殊环境造成的。

中国大陆的EDA萌芽可以追溯到1978年秋在桂林阳朔举办的“数字系统设计自动化”学术会议,有67个单位,140多名代表参加了会议。本次会议被誉为“中国EDA事业的开端”。参加本次会议的代表都成为了中国EDA事业的核心。

但是当时CDA的研究小而散。比如清华大学计算机系在1975年就成立的CAD研究室,从事理论、算法、软件及系统研究和开发。1979年,清华大学计算机系与机械工业部自动化所合作,开发集成电路图版设计工具。1983年清华大学微电子所开始筹建CAD研究室。当时的无锡华晶也在开发自有的集成电路版图设计系统。

1986年7月,春风刮进了电子信息产业,新中国第一批集成电路设计中心分别在北京、上海、无锡成立。1989年2月机电部在无锡召开“八五集成电路发展战略研讨会”,提出了“振兴集成电路产业,形成规模生产”的方针。但当时遇到一个棘手的问题,打开芯片大门的那把钥匙在外国人手里。受制于巴统协议,中国无法买到芯片设计所需的EDA工具,国内的ICCAD工具研发,停留在一级系统和二级系统阶段。为了摆脱这种受制于人的状态,国家动员了全国16家单位、100多位专家齐聚北京,研发我国自有的集成电路计算机辅助设计系统,命名为“熊猫集成电器CAD系统”,寓意EDA是珍贵且稀有的国宝。熊猫CAD是中国第一套完整、自主的集成电路辅助设计系统,为中国的EDA产业乃至整个集成电路工业的发展奠定了基础。据报道,熊猫CAD在20家设计公司和高校科研机构得到应用,共安装了55套系统,开发完成近200个集成电路品种,建成了7个经过工艺验证的实用化单元库。

但很可惜,熊猫CAD开发完成,巴统解禁,面对国外更为成熟的EDA工具,国内IC设计企业包括参与熊猫系统开发的单位都纷纷投入海外EDA的怀抱,海外EDA公司与国内高校合作,将EDA引入课堂,培养了一批又一批熟悉海外EDA软件的芯片工程师。可以说由于时代的局限和某些关键问题上的战略失误,随后的中国EDA产业发展陷入了十多年的沉默期。

中国EDA产业焕新颜

要想解决EDA被巨头垄断的问题,依靠实验室、研究院所,是完全没有任何可能的。EDA行业壁垒非常高,想依靠黑科技一掌击毙巨头们,是不现实的。有业界人士表示,与其想着打败巨头们,不如先看看市场是什么样子的,看看三巨头是如何运作的。

解决EDA被巨头垄断归根到底还是商业问题、市场问题。那就需要市场化的公司来挑战。

工艺越来越复杂、分工越来越细化、工具链也越来越长。但工具的性能、性质本身来说并没有改变。虽然有很多挑战,但是都被一一化解了,并没有一个全新的问题需要解决。目前EDA越来越成熟、完善,问题越来越少,只能是优化再优化。这就意味着如果想重新做一套工具,基本上不可能。如果想突破,只能首先寻求一个一个点突破,用点串成一条线,再把线织成一个面。

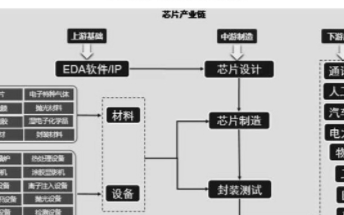

EDA作为集成电路产业链的命脉,自始至终连接和贯穿着芯片制造和科技应用的发展;芯片设计、晶圆制造、封装测试,直至电子产品的设计,每个环节都离不开EDA工具。

芯片设计时需要论证设计方案的正确性和确保设计输入的正确性和完整性,这就需要布局面线、逻辑综合、物理实现、验证等工具;晶圆制造过程中要满足良率的需求,则需要用到OPC、工艺仿真、、设计接口、良率分析等工具;封装测试和电子产品设计都要用到封装设计工具和PCB设计工具。

芯片设计和晶圆制造的要用的各种EDA点工具,国内大多都有所布局。

2009年,华大电子的EDA部门独立成为华大九天,专注于EDA工具的研发。华大九天承载了熊猫系统的技术,在面板领域这一还未被巨头们重视地方找到了突破口,如今华大九天是全球唯一一个能够提供全流程面板设计解决方案的供应商。今天华大九天已经可以提供全定制vwin /数模混合IC设计全流程解决方案、数字IC设计优化解决方案、晶圆制造专用EDA工具和平板显示(FPD)设计全流程解决方案,拥有多项全球独创的领先技术。

广立微针对晶圆制造的良率和成品率的解决方案,可谓是“十年磨一剑,利剑终出鞘”,公司的三大工具(版图关键面积及其它版图特征分析的软件VirtualYield®、创建参数化单元软件SmtCell®和快速方便地分析数据并构建多种不同类型的图表来完成数据的分析报告的软件DataExp®)和两个测试设计平台(对设计划片槽和MPW测试芯片提供完整的解决方案的TCMagic® 平台、提供完整的对大型可寻址及划片槽内可寻址测试芯片的解决方案的ATCompiler®平台)已经在全球多个顶级公司投入使用。

国微思尔芯则聚焦集成电路电子设计前端的验证业务,通过自主开发的仿真编译软件、仿真运行软件和仿真加速硬件,采用建模验证、形式验证、软件仿真、门级仿真、硬件仿真、原型验证等多种验证方法学,并借助仿真验证云等多种技术手段,支持芯片开发者构造完整的仿真环境,达到芯片设计环节中的功能验证目的,协助芯片开发者发现芯片设计中的缺陷并确保芯片功能的正确性。目前服务于全球超过500家客户,其中不少为全球知名企业。

概伦电子致力于实现DTCO(设计工艺协同优化)落地的从数据驱动的测试、建模建库、仿真、验证为一体的创新EDA解决方案开发,以提升先进工艺节点下集成电路设计与制造的竞争力。公司的集成电路制造EDA领域的建模及分析验证平台、集成电路设计EDA领域的快速电路仿真及良率和可靠性设计验证平台、高端半导体器件电学特性测试系统等在业界受到好评。

芯华章立足芯片验证技术的创新,推出全球最快的开源EDA仿真器EpicSim、全球首款开源的形式验证工具“灵验EpicFV”和首个支持国产计算机架构的动态仿真技术与产品“灵动EpicElf”,未来公司产品将全面覆盖数字芯片验证需求,包括:硬件仿真系统、FPGA原型验证系统、智能验证、形式验证以及逻辑仿真。

芯行纪致力于数字后端EDA工具的研发,将形成涵盖从布局、预布线、布局优化、时钟树综合、时钟树优化、详细布线、顶层集成的全部技术。

法动科技和九同方都在射频领域寻求突破。全芯智造和东方晶源则在晶圆制造领域取得突破

2019年成立的侠为电子则另辟蹊径,专注PCB系统与IC封装全流程EDA软件研发,用于封装和电子产品设计。

小结

尽管我国EDA发展经历了十多年的沉默期,但我们也欣喜的发现,微弱的EDA火种依稀存在,他们是华大电子、华天中汇、广立微、思尔芯,但再微弱的火种毕竟还是火,一旦时机成熟,聚集在一起也能照亮黑暗。

正是这些微弱的EDA火种,点燃了我国EDA产业的希望。今天我国在很多点工具上已经实现了从0到1的突破,希望今年有更多的点工具实现从0到1的突破。

短板要弥补,长板要加强。由点到线到面,希望以更稳健的心态去推动我国EDA产业的高质量发展。

责任编辑:tzh

工商网监

工商网监

评论