德赢Vwin官网

App

德赢Vwin官网

App

本文在呈现国外EDA巨头竞争史,国内EDA现状,EDA发展潮流之际,提出了中国EDA产业发展在EDA技术潮流中可能遇到的风险,避免成为又一个时代的EDA之殇。

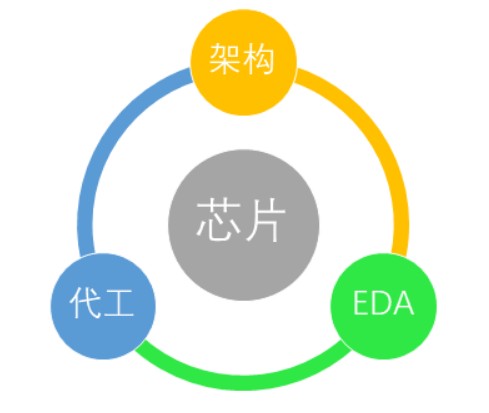

最近,缺芯涨价成了半导体芯片行业的主要话题,然而在芯片业存在着:架构、EDA、代工制造的技术链。现在我们来回顾这个技术链中的EDA的发展史。

EDA:Eletronic Design Automation,芯片设计的必备工具,今天的EDA高端领域,由Cadence,Synopsys,Mentor Graphics(现已改名:Siemens EDA,即西门子EDA)“三分天下”。其实,EDA自从晶体管被发明,然后进化到IC集成电路以后,EDA就是一个高效设计芯片的非常必要的工具软件。

国外EDA发展与竞争史

上世纪七八十年代,那个时候的计算机286才刚刚出现(1982年2月1日),EDA的领头羊是Calma,Computer Vision与Applicon。但是很快,从八十年代中开始,另外三家公司Mentor Graphics,Daisy,Valid占有了市场的最大份额。

1988年,SDA与另外一家EDA公司ECAD合并,并更名为Cadence,也就是现在EDA三巨头之一。

在当时的技术状况下,粗略划分,可以将EDA的CAD市场分为三部份:前端技术(frontend,包括Verilog等的vwin 与器件组合),后端技术(backend,包括Place&Routing芯片布局与绕线),验证技术(DRC/LVS等)。

90年代初,EDA的市场竞争惨烈,留下来的巨头只有两个:Synopsys(目前三大EDA巨头之一的新思)和Cadence(目前三大EDA巨头之一)。新思基本垄断了前端技术,占有其中将近六成的市场;Cadence基本垄断了后端技术与验证技术,占有其中将近八成的市场。其它的EDA公司虽然生存着,市场份额与利润都举步艰难。

不过正如EDA的初期发展史一样,表面平静的局面后面将是残酷的竞争。

1991年初,Cadence几位雇员辞职离开,自己组成了一家新的EDA软件公司Arcsys。

1992年底,Cadence总裁卡斯特罗决定开启针对Arcsys的战争。

卡斯特罗是一位技术狂热者,七十年代就读于耶鲁大学,后在柏克利大学攻读物理学位,后来放弃了对博士学位,转入电子行业,在1986年成为SDA(Cadence前身)的总裁。

Arcsys尽管被Cadence提起诉讼,在市场和技术等领域也同时发起针锋相对的竞争。但Arcsys在1995年6月成功上市,并于同年11月宣布与做验证技术的ISS合并,加强公司的竞争能力 ,合并后,公司取名阿凡提(Avanti)。阿凡提上市后风头和业绩均盖过Cadence。

后来,经过一系列漫长的官司和多次反转,Cadence终于赢了。阿凡提遭遇的官司与罚款不断。结局导致双输,卡斯特罗在1997年黯然离开Cadence和EDA领域,阿凡提最终也被收购,成为上世纪EDA时代之殇。

2001年,EDA市场局面由四大金刚垄断:

Cadence:销售额15亿美金;

Synopsys:9亿美金;

Mentor Graphics:约7亿美金;

Avanti,约四4亿美金;

阿凡提官司失败后处于绝望边缘,在2001年12月3日,被Synopsys以八亿美金收购。

从此,EDA的市场一直由Cadence、Synopsys、Mentor Graphics三分天下至今。

关于硅谷EDA过往各公司的各种恩怨情仇、甚至传闻的“谍中谍”等详情请看:《EDA世纪之争》。

国内EDA现状

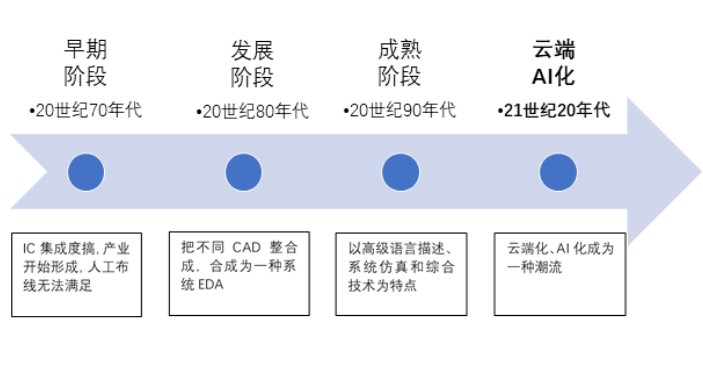

由于电子计算机和IC行业最初发源、兴起于美国,自然,中国的EDA起步较晚,在七八十年代几乎没有这方面的研究,90年代成熟之后我们更是采用拿来主义,没有进行大的研发投入。

中国EDA发展历程

全球EDA发展历史及未来

IC集成度搞,产业开始形成,人工布线无法满足把不同CAD整合成,合成为一种系统EDA以高级语言描述、系统仿真和综合技术为特点云端化、AI化成为一种潮流

EDA行业三大巨头在全球市场上处于垄断的同时较早就开始在华布局,在政策、雄厚资金和大量研发投入的支持下,他们占据着中国EDA产业约90%的份额。

2002年中国开始有了起步,但直到2010年前后,才开始有大量公司涌现进入EDA领域,钻研和专注下游细分市场。

上图的公司可能不全,如有遗漏,请联系补充。

目前国内十大EDA公司如华大九天、杭州广立微、芯和半导体、湖北九同方、天津蓝海微、概伦电子、苏州珂晶达、深圳鸿芯微纳、成都奥卡思微电、杭州行芯(排名不分先后)等本土企业已经在加快布局。

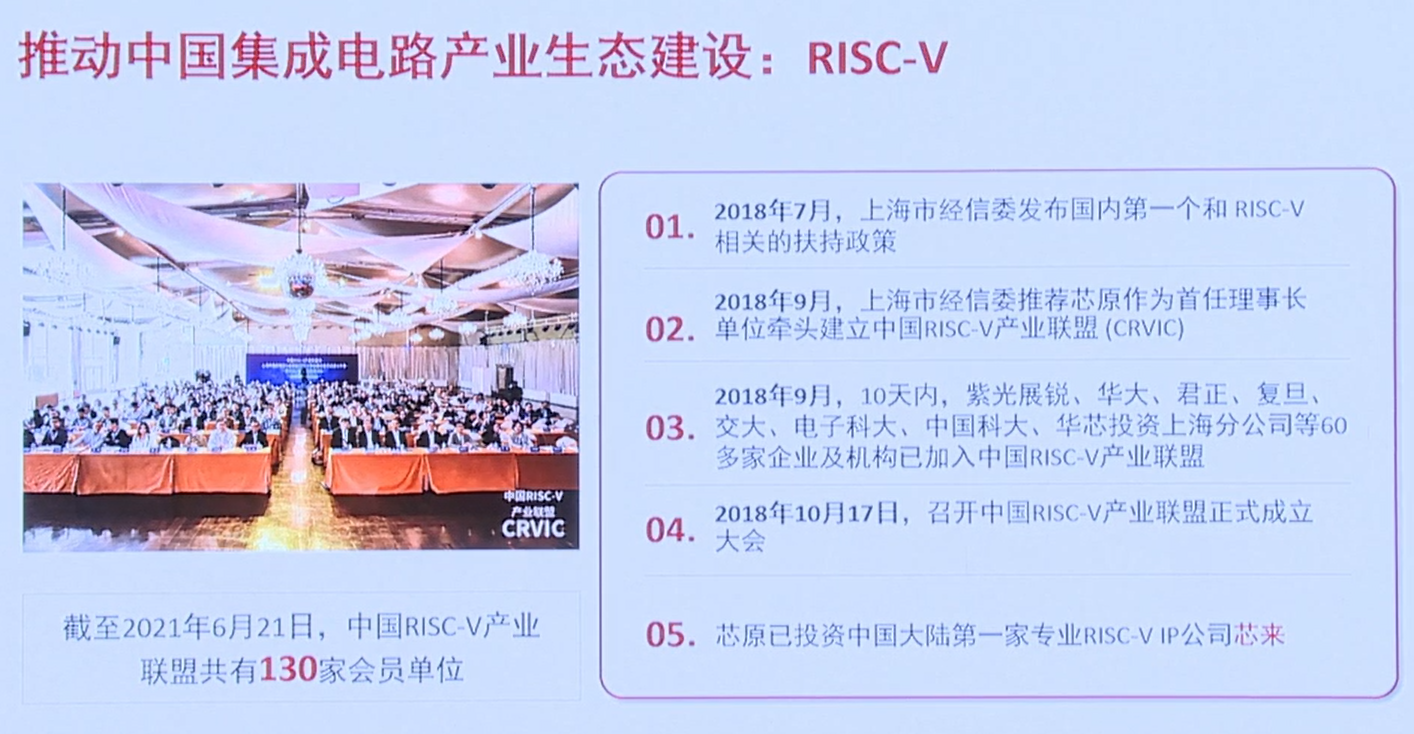

在美国禁令之后,华为EDA软件受限,于是开启了EDA投资之旅。

2020年12月,华为投资九同方微电子有限公司,其开发重点是IC设计芯片的云端模式;

2021年2月,华为27亿投资EDA软件公司无锡飞谱电子,重点针对射频、天线、毫米波等电磁领域。

2021年3月,华为旗下哈勃科技投资上海立芯,持股比例为20%。其专注物理设计和逻辑综合等集成电路电子设计自动化工具开发。

中国EDA人才困局

根据国内多个权威媒体在2020年的报道,全球EDA从业人员约2.5万人,但国内所有公司加在一起从事EDA工作的人员在1500人左右,与国外大型EDA企业公司拥有上万人相比,差距显而易见。这里值得注意的是,我国所有EDA公司的研发人员在1500人上下(当然,到2021年研发队伍已迅速壮大)。

而培养一个EDA人才需要10年以上。一个经验丰富的EDA人员,需要经历如下四个阶段:

高校专业理论阶段:4-5年;

企业初步实践阶段:2-3年;

项目经验获取阶段:2-3年;

理论实践提升阶段:n年。逐步理解了EDA领域内产品和技术的关键点,在后续的项目开发中不断提升EDA的水平和技能。

其中第4阶段是一个需要天赋、机遇与努力并存的阶段,即使经历了前期3个阶段的磨练,也不一定能做出一个成功的产品。国内之所以有很多研发人员不愿意加入EDA领域,主要原因就是:我即使付出了10年以上的努力,也不一定能够做出成功的产品,自己在职业生涯成功的概率较低,风险较大。

中国EDA产业好消息

不过,2021年,中国EDA产业的好消息不断:

1月13日,华大九天拟首次公开发行股票并在创业板上市;

1月19日,概伦电子在上海证监局进行了辅导备案,计划在科创板挂牌上市;

1月27日,国微思尔芯与中金公司签署了辅导协议,计划在科创板上市。

中国A股EDA第一股的诞生指日可待。

华为短短三个多月投资了三家EDA公司;中芯聚源也布局了三家EDA公司(广立微、芯和、芯华章);兴橙资本投资了两家EDA公司(概伦、东方晶源)。

整体来看,全球2020年第三季度EDA行业营收增长15%,达到 29.539 亿美元,其中亚太地区(APAC)增长 26.4%。

EDA发展潮流

在中国EDA市场呈现出一片欣欣向荣的景象之际,技术领域,也出现了新的发展潮流。

EDA云端化

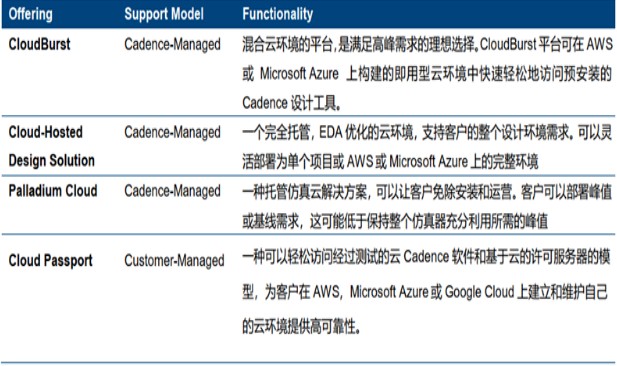

也就是云计算+EDA,当下,EDA供应商已经开始在线提供他们的工具和软件。全球互联网普及率的提高使潜在客户可以轻松地在线访问这些工具,并使用它们来设计和制造芯片。这样,由于降低了TCO和基础设施成本以适应这些工具,公司的资本支出减少了。这也有助于改善SCM,因为经销商和分销商的总数大大减少了。目前三巨头之一Cadence领先。

▲ Cadence提供的云服务

EDA AI化

人工智能+EDA :芯片敏捷设计是未来发展的一个主要方向,深度学习等算法能够提高EDA软件的自主程度,提高IC设计效率,缩短芯片研发周期。

其中三巨头之一Synopsys特别看重人工智能,并宣布了重点投资方案,以解决前沿设计的极端复杂问题。具体操作包括扩展设计平台,加快TTR,实现自动化的新水平,并在数字和定制设计中设置新的质量结果(QoR)标准。加速时序验证。

据Cadence的报告显示,机器学习在EDA的应用可以分为四个方面:数据快速提取模型;布局中的热点检测;布局和线路;电路仿真模型。Cadence致力于研究将机器学习应用在Virtuoso平台上,并参与了ERI中智能设计芯片项目。

EDA之殇

然而,当中国的EDA产业蓬勃发展之际,可能依然存在着很多风险,甚至说可能是陷阱。在中美科技战的未知局面之下,尤其体现在知识产权、以及上面的潮流化趋势之中。

EDA知识产权之争

伴随着美国IC产业发展过程的EDA世纪之争的发展竞争史,其实也是一部知识产权之争的历史。没有完全自主知识产权的EDA软件在发展初期可能不会出现大的问题,但是一旦威胁到行业和巨头地位的时候,就可能遭受这类问题的致命一击。

就像阿凡提最终惨遭巨额索赔罚款,不得不被收购一样,如果是更为残酷的国际之间的竞争,可能更像华为手机芯片被美国封杀,其对应的市场遭遇断崖式下滑。而EDA软件是一个单一产业,不可能像华为的多元化能够在遭遇危机时抗风险能力依然很强。

EDA云端化是一把双刃剑

EDA云端化表面上看来能够为客户特别是中小客户节省费用,带来方便等等诸多便利。但是一旦整个EDA行业全面上云,不仅仅数据上云,功能也上云之后,其风险将急剧增大。

当年美国制裁中兴通讯时,要求封禁中兴的EDA软件IP,停止软件升级,使中兴购买的软件无法使用。

2017年3月7日,中兴与美国商务部达成和解,中兴同意支付约8.9亿美元罚金,中兴通讯得以缓解压力。2018年4月16日,美国商务部指称中兴通讯于2016年11月和2017年7月呈交美国政府函件中作出虚假陈述,禁令再次启动。2018年5月22日,特朗普在白宫会见媒体时表示,初步确定对中兴通讯处以13亿美元巨额罚款以及更换公司领导层和董事会的处罚,作为放松对该公司长达七年禁令的条件。

2019年美国开始制裁华为,到2020年华为已经不能使用包含美国技术的任何软硬件产品,包括三巨头的EDA软件。不像中兴通讯,美国没有给华为任何松动制裁的迹象。

华为、中兴通讯等巨头是国际化企业,被制裁必然寻求正规化解决途径。

如果中高端、上下游所有EDA软件全部云端化,那么对于中小型企业来说,其风险不言自明。假如有一天遭遇更严峻的科技领域的制裁对抗,那么只需要一个指令,所有中小企业可能在数秒之内被EDA断网,遭遇数据无法下载,功能无法使用的局面。

EDA的AI化,ML化的现实

EDA的AI化、ML(机器学习)化,必然是以大量的数据和用例作为基础才可能实现,对于中国EDA产业才刚刚蓬勃兴起的阶段,显然缺乏丰富的数据作为支撑。而这个时候,如果我们一味追求AI化,就会进入为AI而AI的尴尬局面。

结语

在谈到EDA的未来发展时,为什么不说EDA的云端化和AI化是一个技术趋势,而只是一种潮流,就是因为这可能是另一个为市场营造的技术壁垒或者说是陷阱。如果中国作为当前最大的增长市场,也一味的追求,或者过早的接受云端化、AI化这种技术时尚,那么,当我们本身的技术无法追赶上这个潮流的时候,将可能被巨浪拍在沙滩上。

当然,我们相信国内EDA软件产业的智慧,不会成为下一个EDA时代之殇。

责任编辑:tzh

工商网监

工商网监

评论