在PC时代,Intel凭借X86架构称霸了PC市场数十年,但X86架构不对外授权,全球仅有Intel、AMD等少数几家公司可以使用这一架构研发芯片;移动互联网时代,ARM架构凭借低功耗优势以及相比X86生态更开放的授权模式,构建了庞大的软硬件生态。

放眼全球市场,当前芯片指令集呈现出X86和ARM架构的双寡头格局,行业厂商大多只能在这二者之间选择,但碍于ARM授权费用昂贵,传统X86授权又过于复杂,业界一直期待在CPU架构领域能有更多选择。

在这个过程中,也有越来越多的公司意识到,如果他们的未来和命运取决于其他人,那么其商业模式和战略模式就会面临更高的风险。

因此,凭借开源带来的开放生态、灵活性和高度可定制性,RISC-V正在成为搭建计算生态的一种新选择。

去年7月,RISC-V基金会就指出RISC-V架构芯片出货量已突破100亿颗,仅用12年就走完了传统架构30年的发展历程,预计2025年RISC-V架构芯片更有望突破800亿颗。

不过,从RISC-V芯片当前应用领域来看,更多集中在低算力的MCU市场以及生态依赖性低的物联网领域。

原因不难理解,一方面,因为物联网的下游应用领域极度碎片化,无需大生态的搭建,生态丰富的X86和ARM架构无明显优势。同时,物联网的严重碎片化、差异化导致了极高的成本敏感性,低成本、定制化的RISC-V架构优势尽显。

另一方面,计算“边缘化”趋势将更多AI和计算能力赋予边缘设备,为SoC设计公司提出了更高的PPA要求,传统的通用型MCU/MPU/CPU已经难以满足不同应用场景和性能要求。RISC-V掀起了开源硬件和开放芯片设计的热潮,现已得到全球很多大中企业、科研机构和初创公司的支持。

但目前,RISC-V在低端市场“互卷”的现状正迎来转机。

RISC-V正在中国落地生花

目前市场上超过100亿个RISC-V核心中,一半来自中国。并且在RISC-V基金会的3180名会员当中,中国企业占比近一半。可见,在RISC-V领域,中国是一个非常重要的力量。

近年来,国内也涌现出了众多RISC-V赛道的企业,平头哥、芯来科技、芯原股份、兆易创新、赛昉科技、全志科技、晶心科技、先楫半导体、中科蓝汛、泰凌微电子、进迭时空、沁恒微电子、启英泰伦科技、睿思芯科、乐鑫科技、中微半导体、航顺芯片、爱普特微电子、凌思微电子、国芯科技、芯昇科技、博流智能、纳思达、晶视智能、方寸微电子...等等,包括IP内核与芯片设计等厂商在内,据统计,中国目前拥有上百家公司在关注RISC-V或以RISC-V指令集进行开发,积极布局RISC-V赛道。

其中,阿里平头哥开发的玄铁系列在物联网芯片市场广受认可,目前已在人工智能、网络通讯、工业控制等30多个行业实现了商业落地,出货量超过30亿颗,是中国RISC-V领域影响力和市占率最大的处理器;中科蓝讯蓝牙SoC芯片累计出货量已经超过10亿颗,以50%以上的份额成为国内蓝牙市场的翘楚...,国内RISC-V产品广泛涵盖MCU、语音处理器、视频处理器、网络处理器等诸多领域。

在不久前召开的“第六届数字中国建设峰会云生态大会”期间,北京开源芯片研究院首席科学家包云岗表示,中美企业正在研发高性能RISC-V处理器,总体处于第一梯队。国内初创企业数量远大于美国,产品主要集中在MCU级。

然而,在物联网领域大受追捧,并不意味着RISC-V无法进入更高性能要求的PC、数据中心和服务器市场。对于RISC-V来说,高性能领域是一个高价值的市场,有利于RISC-V产业的商业化发展,跻身高性能领域,是芯片架构走向主流的重要标志。

在这个过程中,业内正涌现出一批瞄准高性能RISC-V的厂商,将该架构应用从低端微处理器逐渐探入高性能计算领域,把RISC-V从嵌入式场景拓展到工业控制、自动驾驶、人工智能、通信、数据中心等场景。

同时,RISC-V国际基金会已成立数据中心工作组(Datacenter SIG)和高性能计算特别兴趣小组(HPC SIG)。其中,数据中心工作组主要由谷歌、Ventana等组成,高性能计算特别兴趣小组则由141名成员以及10名活跃的研究、学术和来自各种组织的工业成员组成,专注于促进高性能RISC-V处理器生态的发展。

笔者在此前文章 《RISC-V冲向Arm新蓝海》 中详细介绍了RISC-V架构应用从低端微处理器逐渐探入高性能计算领域,仅以几家国内厂商和机构为例:

- 平头哥半导体在2019年率先推出最高主频达2.5GHz的玄铁C910,突破了业界对RISC-V的性能想象。截至目前,平头哥的RISC-V芯片已经形成C、E、R三大系列,可应用于包括AI、高性能计算,低功耗等应用领域。

- 中科院计算所在2019年就牵头发起了“香山”高性能开源RISC-V处理器项目,2020年6月,香山处理器第一版“雁栖湖架构”正式发布;2022年5月26日,在2023年中关村论坛“RISC-V开源处理器芯片生态发展论坛”上,发布了第二版“南湖架构”的“香山”(南湖架构)开源高性能RISC-V处理器核,计划2023年6月流片;目前第三版“昆明湖架构”也正在推进中。

此外,已有一批企业正在基于“香山”开发高端芯片,如AI芯片、服务器芯片、GPU等,有望于2025年取得集体突破。中科院计算所副所长包云岗表示,届时我国企业有望在全球RISC-V新生态中取得领先优势,打通芯片领域国内国外双循环,实现我国高端处理器芯片产业自立自强。

- 芯来科技也是国内较早参与RISC-V CPU IP核研发的创业公司,基于RISC-V架构已经开发包括N、NX、UX三个系列的CPU IP产品及相关软硬件解决方案,包括32位和64位架构,覆盖从低功耗到高性能的各种应用需求。其中,目前性能最出色的UX900多核系列已经可以对标ARM Cortex A53、A55等内核的性能,在AloT边缘计算、数据中心、网络设备和基带通信等领域都有出色的表现。

- 赛昉科技自研的高性能RISC-V处理器内核——昉·天枢已被诸多芯片客户使用,被应用于HPC、数据中心、PC等场景。昉·天枢是当前可交付的最高性能的RISC-V处理器内核,性能对标Arm Cortex A76。在芯片方面,赛昉科技推出了全球首款面向PC应用的高性能RISC-V芯片昉·惊鸿8100。

...

业界正在用行动证明,高性能不再是RISC-V的禁忌之地,向高性能发展是RISC-V发展的必然趋势。

从国内厂商的投入力度或许也能够体会到,RISC-V对中国芯片产业的重要价值。

中国工程院院士倪光南曾多次公开表示,RISC-V免费、开源的特点使得我国有了和全球一起起跑的机遇,有利于我国突破西方限制,实现自主可控。中国芯片产业和整个芯片生态将会越来越多地聚焦于RISC-V架构,中国的巨大市场将成为支撑RISC-V的重要基地。

有业内专家表示,中国发展RISC-V具备很明显的优势:首先是一个巨量的市场做支撑,有足够丰富的应用场景能够充分发挥RISC-V的多样性;有大规模的计算机工程师团队和专业人才;更加独特的优势在于,我们没有国外一些老牌厂商和机构的历史包袱,没有它们已经存在的商业利益或者技能上的惯性,使我们有机会从一个全新的视角、一个全新的架构下面去做一些开创性工作。

不过,优势背后,相应的劣势就是中国在很多技术领域没有国外巨头在历史上积累的丰富经验。同时,在高端核心人才储备上也没有像国外处理器、基础软件巨头那么多。可能在专利等知识产权方面也存在一定差距。

但无论怎样,随着半导体市场进入一个新的阶段,中国半导体行业需要抓住一切机遇,RISC-V对于中国的半导体企业来说是一个难得的机会。

RISC-V,持续向高端市场迈进

与此同时,由于云计算、AI技术的日渐风靡,互联网巨头掌握了数据中心的市场话语权,依靠亚马逊、微软等巨头的鼎力支持,ARM得以在服务器市场打开局面。然而这些互联网巨头并不愿意被处理器厂商所牵制,希望能够做到指令集架构中立,X86和ARM都不能完全满足它们的需求。

因此,RISC-V进入数据中心市场似乎将成为必然的结果。再加上大量初创公司和行业巨头在高性能处理器内核和制造领域的努力,RISC-V指令集架构的开源化与中立化的过程,显然会比ARM的崛起更快一些。

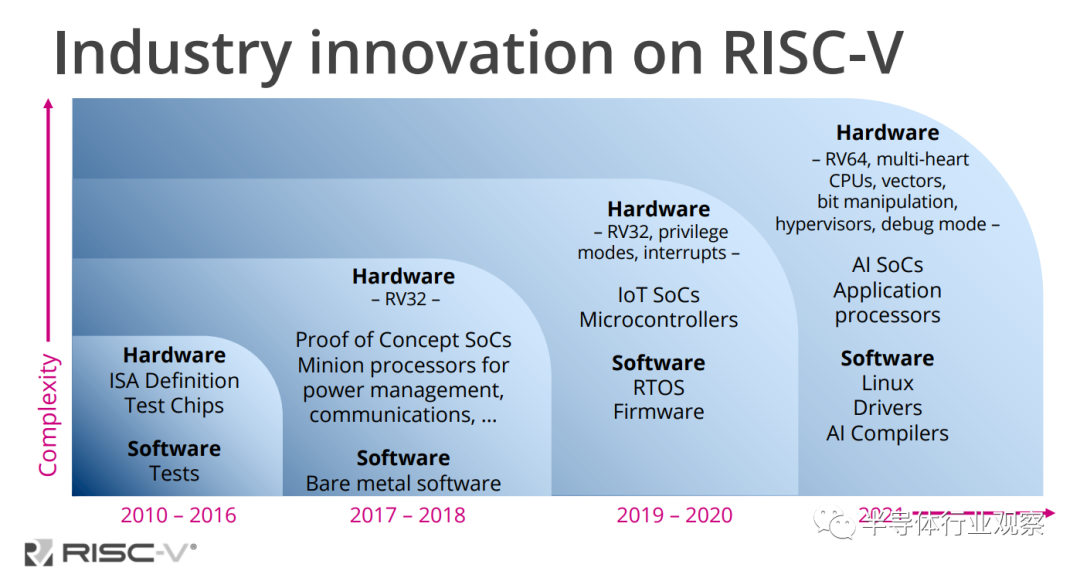

2010年至今基于RISC-V的行业创新

(图源:RISC-V)

除了上述国内厂商在向高性能RISC-V应用探索之外,国外企业也正在进行积极的尝试。例如,SiFive发布了Performance系列高性能应用处理器;Ventana开发了面向数据中心的多核 RISC-V小芯片Veyron V1;以及MIPS公司宣称放弃自研架构而押注RISC-V,目前MIPS正在利用其经过硅验证的CPU技术来加速RISC-V在数据中心等高性能应用中的采用;英特尔宣布开放基于7nm的SiFive IP代工业务;Imagination推出RISC-V CPU IP——Catapult系列为异构计算铺路;Mobileye推出EyeQ Ultra在芯片中配备12个RISC-V内核和神经网络加速器...

近年来,行业发生的一系列“事件”似乎都在为RISC-V向高端进阶按下加速键。

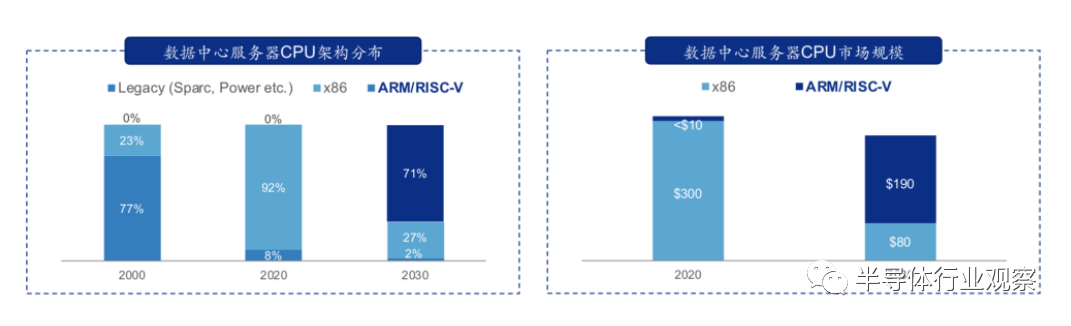

RISC-V正在向更先进的制造工艺、更强劲的性能、更高端的应用持续演进,在高端服务器领域,RISC-V未来增势一片大好。被奉为科技投资“圣经”的ARK Big Ideas系列年度报告中预测,ARM+RISC-V的组合所占据的服务器市场份额,将从2020年的零,增加到2030年的71%;同时,ARM和RISC-V可能会在“云”业务领域取代英特尔X86,预计到2030年,CPU收入将达到190亿美元、服务器收入达到1000亿美元,合计市场规模年复合增长率达45%,可见其市场前景广阔。

图源:i.ifeng

Meta自研RISC-V AI芯片

近日,Meta打造自主研发的RISC-V AI推理芯片MTIA v1,再次把RISC-V推向受关注的焦点。

生成式AI是机器学习领域的最新进展之一,因此,支持生成式AI或将成为RISC-V芯片发展的一大里程碑。

在过去十年左右的时间里,Meta花费了数十亿美元来招募顶级数据科学家并构建新型人工智能,一直在努力将其许多雄心勃勃的AI研究创新转化为产品,尤其是在生成式AI方面。

直到2022年,Meta主要使用CPU和专为加速AI算法而设计的定制芯片的组合来运行其AI工作负载,但CPU在处理这类任务时的效率往往低于GPU。因此,Meta取消了计划于2022年大规模推出定制芯片的计划,转而订购了价值数十亿美元的Nvidia GPU,这需要对其多个数据中心进行重大重新设计。

为了扭转局面,Meta计划开始开发更具雄心的内部芯片,并于近日公布了其AI训练与推理芯片项目。Meta将新芯片称为Meta Training and Inference Accelerator,简称MTIA,并将其描述为加速AI训练和推理工作负载的芯片“家族”的一部分。据了解,与GPU相比,MTIA在全连接层上的每瓦性能最高可达两倍,该芯片计划将于2025年推出。

值得注意的是,Meta在5月初收购了英国AI芯片独角兽Graphcore的AI网络技术团队。Graphcore创始人Nigel Toon曾公开表示,Graphcore不属于CPU、GPU和ASIC中的任何一类,而是一款全新的专为AI加速而生的处理器,既有极高的运算能力以处理高性能计算业务,又和GPU一样可编程,以满足不同的场景需求。

如今,像Meta一样,很多云计算、人工智能公司也逐渐开始基于RISC-V开发芯片。在云数据中心领域,指令集架构一般被期待用于解决高性能、高效能问题。

一个典型的例子就是Esperanto公司创造了第一个高性能 RISC-V AI处理器——ET-SoC-1 ML推理芯片,该芯片利用RISC-V创建了一个定制的1000多个核心系统,专门用于数据中心推理,加速许多可并行化的工作负载,旨在与AI推荐系统中强大的GPU处理器竞争。

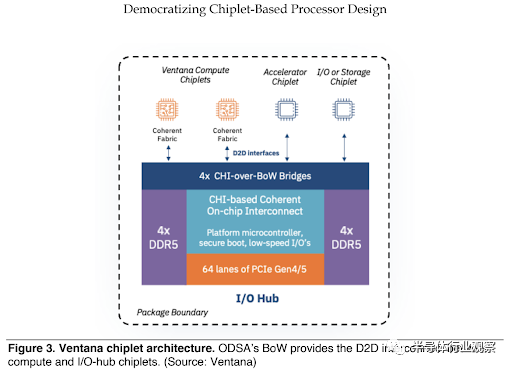

另一家初创公司Ventana Microsystems也开发了面向数据中心的多核RISC-V小芯片——Veyron V1。值得一提的是,Veyron V1采用了类似AMD EPYC处理器那样的Chiplet设计。Vnetana表示,Veyron V1支持高性能并行Die to Die互连,拥有低延迟和低功耗,高度可扩展等特性。Ventana表示,其I/O总线延迟可以低至7ns,其缓存一致性架构也可提高工作效率,Chiplet设计也使得其更具可组合性。

有行业专家表示,RISC-V最有机会发力的领域是AI和机器学习,RISC-V架构将从AI专用芯片切入,逐步扩展至通用芯片。当前,随着生成式AI领域的发展,业界将进一步加速行业对RISC-V的评估,对RISC-V日益增长的兴趣标志着半导体行业的一个重要转折点。

“硅仙人”Jim Keller:RISC-V未来必胜

大约两年前,随着Jim Keller的加入,Tenstorrent公司一跃成为人们关注的焦点。在两年内,该公司招募了一批顶尖工程师,为数据中心级AI/ML解决方案和系统开发高性能RISC-V内核。开发团队的成就包括全球首个8位RISC-V通用CPU内核,以及可用于AI和HPC应用的高性能系统硬件架构。

对于为什么选择开发RISC-V CPU?Tenstorrent称,X86和ARM都是由商业公司控制,这限制了创新的步伐。而RISC-V是一个开源ISA,因此使用它进行创新更容易、更快速,尤其是在涉及新兴和快速开发的AI解决方案时。

Tenstorrent目前有五种不同的RISC-V CPU核心IP——具有2/3/4/6/8位解码,用于其自己的处理器或许可给感兴趣的其他公司。

据悉,今年晚些时候,Tenstorrent计划推出其第一个独立的CPU+ML解决方案,结合了24个SiFive X280 RISC-V内核和多个第三代Tensix内核;明年,Tenstorrent将发布其终极产品——名为Grendel的多小芯片解决方案,该解决方案具有自己的Ascalon通用内核,具有自己的RISC-V微架构,具有八位解码器以及用于ML工作负载的基于Tensix的小芯片。

能看到,Tenstorrent有一个全面的路线图,包括基于RISC-V的高性能CPU小芯片和先进的AI加速器小芯片,它们有望为机器学习提供功能强大的解决方案。AI和HPC是有望实现爆炸式增长的主要大趋势,提供AI加速器和高性能CPU内核似乎是一种非常灵活的商业模式。

当Jim Keller坚定看好RISC-V,甚至为此而抛弃“硅谷游侠”的身份开始创业,这使得一些完全不看好RISC-V的公司,也开始重新考虑这个指令集架构的未来前景。

在去年的RISC-V峰会上,随着谷歌宣布Android支持RISC-V指令集,RISC-V应用场景正式从低功耗物联网向更复杂的手机、服务器等应用领域拓展。

RISC-V芯片加速上车

除了在AI和数据中心领域的探索之外,无论是在核心层面还是芯片层面,RISC-V都已经有进军汽车领域的消息。现阶段,部分国内外企业正在瞄准RISC-V在汽车领域的应用,加快推动RISC-V上车。

2022年年初,英特尔在CES 2022上推出了专为自动驾驶打造的Mobileye EyeQ Ultra系统集成芯片。值得一提的是,Mobileye EyeQ Ultra不包含任何X86内核,而是拥有12个RISC-V 内核、ARM GPU和DSP。

去年3月,RISC-V芯片设计厂商SiFive宣布推出三款车规级内核,以满足信息娱乐、驾驶舱、互联性、ADAS和电气化等当前和未来应用的关键需求。

提供领先的RISC-V处理器IP和高级处理器设计工具的Codasip也将汽车领域作为重要方向,正在投入大量精力和资金,以确保开发人员对RISC-V处理器IP的质量充满信心。

近几年,国内助推RISC-V架构上车的厂商也如雨后春笋般不断涌现,为车用芯片市场带来新的选择。芯来科技的CPU IP产品在ASIL-B和ASIL-D车规功能安全上做了一些安全机制的实现,与产业链厂商一起打造车规级产品;国内MCU厂商爱普特也与阿里平头哥进一步达成深度合作,计划推出RISC-V芯片系列产品,主要面向的领域也包括车载领域;凌思微电子基于RISC-V架构和BLE5.0/1规范的车规级无线MCU系列产品,主要应用于车身控制、即时通信、车载娱乐等方面。

芯来科技有限公司CEO彭剑英曾在接受采访时表示, RISC-V架构是智能汽车“大脑”的最优解之一。 当前,国内外企业在推动RISC-V上车方面基本上处在同一起跑线。基于RISC-V架构的开放性能够大大增强各汽车芯片厂商的专有特性实现,丰富各种产品形态。

但RISC-V上车还面临软件生态的门槛,如果没有完善的工具链,健全软件生态,基于RISC-V实现的芯片很难在具体应用场景中发挥作用。目前各家RISC-V CPU IP厂商以及软生态厂商都在积极投入车规级产品的软硬一体化布局。尽管RISC-V架构上车的周期可能会比较长,也面临着一些不容忽视的挑战,但RISC-V上车仍然拥有光明的市场前景。

德勤预测,预计到2025年,基于RISC-V技术的芯片销量在汽车领域的可服务市场有望达到29亿个。

倪光南院士此前就明确表示,在智能网联汽车时代,无数种场景的应用纷纷涌现,人们将迎来“需求定义软件、软件定义硬件”的时代。而RISC-V能很好地满足“需求定义软件、软件定义硬件”的时代需求,是智能网联车芯片的理想选择。

RISC-V架构的Chiplet,迎来机遇

千篇一律的处理器架构时代已经一去不复返了,因为摩尔定律的放缓迫使工程师们针对特定领域的工作负载优化他们的设计。

基于小芯片(Chiplet)的设计有望降低开发成本并加快上市时间,但Chiplet一直是大型芯片供应商的专属。例如AMD在其台式机PC和服务器处理器中都采用了小芯片;英特尔和Marvell也发布了基于Chiplet的产品。然而,几乎所有此类设计都使用内部专门设计的小芯片,这种情况将Chiplet的采用限制在拥有设计完整处理器资源的公司。

如今行业正在构建一个生态系统,旨在实现结合采用不同工艺节点的第三方小芯片的设计。与此同时,RISC-V正在通过其开源模型实现更大的CPU创新。这一趋势为RISC-V 小芯片供应商创造了机会。

上面提到的Veyron V1就采用了类似AMD EPYC处理器那样的Chiplet设计,允许客户从Vnetana购买CPU、IO模块,然后跟自己的加速器IP进行集成,最后成为一个完整的芯片,降低工程成本并缩短上市时间。与之相比,Ventana选择了开放且可扩展的RISC-V指令集,消除了许可障碍并促进了开放式创新。

然而,基于Chiplet的设计民主化需要标准化裸片到裸片 (D2D) 互连,以便多个客户可以集成第三方小芯片。否则,每个小芯片仍然是特定于客户的,从而降低了分解设计的经济优势。

对于Die to Die互连,Ventana计划同时支持Intel、AMD、NVIDIA、Arm等支持的BoW和UCIe标准。此外,Ventana还从十几个IP/chiplet 合作伙伴那里获得了支持,为基于小芯片的解决方案提供交钥匙解决方案,以及强大的SDK,包括固件、BIOS、操作系统、存储和网络参考应用程序以及BMC。

因此,Vnetana允许客户从他那里购买其CPU、I/O模块,可以跟客户自己的加速器IP整合形成自己的芯片。Vnetana表示,客户选择Ventana的CPU、I/O模块来设计自己的SoC可以缩短两年的开发时间,并节省大量的研发费用。

Ventana RISC-V 处理器框图

一旦Ventana证明了其计算小芯片可以提供已知良好的裸片,客户只需购买或开发I/O集线器小芯片即可完成处理器设计。Chiplet方法降低了客户的流片成本,减少了非经常性开支和验证工作。许多I/O集线器功能都可以作为现成的IP使用,从而缩短了设计时间。

综合来看,无论是X86还是ARM架构,都是在新兴市场和新兴应用中成长起来的。RISC-V也要找到突破口,形成规模化应用的示范效应,再逐渐向更多的领域扩展,然后形成一个“滚雪球”似的生态循环。

回溯发展历程,RISC-V在初步证明其商业化可用的路上发展速度非常快。在IoT市场站稳脚跟后,正在往更高性能、更加纵深的方向去发展。

不难理解,一个新架构要深入到原有市场,往往都是遵循“从低到高”渗透,比如IoT-智能机-PC-服务器这种路线。

只不过RISC-V可能会略有区别。有专家表示,由于C端用户数量庞大,对于软件完备度要求很高,因此需要体验足够好才能实现。但服务器市场则由于应用相对少,相对会比C端更具进入机会价值,也更具可替代性。

其次,由于服务器的相对软件栈宽度要略窄一些,解决几个软件问题就可以突破市场。因此, RISC-V可能会更先渗透到服务器领域,但能走多远很大程度上取决于生态里合作伙伴的能力和努力。

针对具体应用领域采用RISC-V的时间点,平头哥半导体副总裁孟建熠认为, 整体趋势是从简单到复杂逐步铺开,规模(中低端)和标杆(高端)应用对于RISC-V都很重要。往上走是要证明RISC-V的能力,往下走是为了迅速让RISC-V真正用起来。 “预计五年左右,基本在各个领域都能看到RISC-V的落地。车规应用在一到两年的时间就会落地,在数据中心上应用的时间会稍微晚一点。”

RISC-V仍需直面挑战

如果说稳定性是RISC-V的安身之本,开放性是RISC-V的生命力,那么,向高性能领域迈进就是RISC-V的竞争力所在。

在高性能计算领域,RISC-V具备两大优势:首先,RISC-V设计了多种用于任务加速的指令集扩展,可以实现向量计算、加解密等任务的加速,有较高的计算性能;其次,RISC-V简洁的特性,可以降低芯片的功耗,提升效能。

但我们也必须承认,X86、ARM架构在数十年的积淀之后,在各自优势领域的布局已相当成熟,且难度大、门槛高,RISC-V要在移动CPU和高性能CPU市场和ARM、X86竞争,无异于“虎口夺食”,还有很长的路要走。这是RISC-V作为后来者避无可避的现状。

在RISC-V拓展高性能市场的过程中,平头哥半导体副总裁孟建熠此前在接受笔者采访时表示:“数据中心肯定是RISC-V接下来非常重要的一个方向,RISC-V基金会目前也正在把数据中心作为一个很重要的方向在推进。但要往高性能发展,处理器首先本身要在性能上有突破,需要投入大量的研发精力和资金投入;其次,往高性能走,处理器的稳定性也非常重要。上层软件栈越厚,软件与硬件的协同优化就越困难,必须要求足够的硬件稳定性来适配更复杂的应用场景。”

而对于RISC-V向高性能领域发展在软件上的挑战,中国科学院软件研究所总工程师武延军指出,目前有很多核心的基础软件还没有很好的跑在RISC-V平台上。这里可能会有指令集规范还不成熟的问题,但更多的是这些基础软件包之前都是在X86和ARM上面去跑,从维护者、社区的角度,还没有把RISC-V当成Tier-1或者First-Class-Citizen度去对待。这里面有理念问题,有投入问题,也有商业利益回报问题。

虽然芯片和应用层面已经在逐步推进,但真正要向“高地”发起冲锋,RISC-V在工具链、生态层面要做的功课远超ARM。

基础软件的意义是避免生态碎片化,避免大家在同样的指令集架构下还去重复“造轮子”。因此在一些基础的编译工具链、操作系统,比如GCC/LLVM,Linux等,希望整个行业能够合力去共同打造,而不是说每个RISC-V处理器厂家都要自己做一套,这其实是一个很大的浪费。

另外,无论是X86、ARM,还是早期市场上的MIPS、PowerPC等芯片架构,决定竞争成败的都不仅是产品性能本身,还包括是否具有丰富的上层应用,以及高效的软硬协同。

生态,依旧是RISC-V未来发展过程中绕不开的重要挑战。

对于RISC-V未来的生态发展趋势,无论是IoT市场的规模化应用,还是高性能领域的未来潜力,RISC-V这个新兴架构吸引着全球众多参与者积极投入。国内外各大科技公司正大力布局RISC-V架构,通过这款开源、精简的架构平台,设计出所需的芯片产品,或者通过RISC-V延伸出其它的生态系统。不管是软件还是硬件,RISC-V的适配能力正逐步扩大。

展望未来,RISC-V与ARM和X86将会在竞争过程中逐渐找到适合自己的定位,不断融合、互相借鉴、长期共存,形成“三分天下”的局面,在各自擅长的领域发挥优势。

本文转自公众号:半导体行业观察

工商网监

湘ICP备2023018690号

工商网监

湘ICP备2023018690号

1495

1495

淘帖

淘帖