德赢Vwin官网

App

德赢Vwin官网

App

前言:当前加密世界中,交易所是价值的最大捕获者。由于用户对流动性的需求,交易所具有一定程度上的网络效应,因此它是资本的聚合者。基于它聚集的用户和资本,它可以跟开放金融协议连接,提供更大的流动性,并提供更多的金融服务,以此粘住用户。由于中心化交易所会面临监管,当它成长到一定的程度,会面临向上的压力。而化解它的办法只有朝DAO的方式发展,通过代币化和去中心化交易所的模式,实现真正的开放金融。今天的交易所远还不是开放金融,但如果未来因为形势原因,为了生存或者说是更大的发展,交易所转型为开放金融可能是唯一的出路。

加密世界最大的利润中心是交易所。在战略方面,它们通常缺乏足够的分析,尤其是考虑到它们对于整个加密领域的系统重要性。此外,还考虑到公众可以通过每个交易所的不同代币来投资交易所的成功,更是如此。

但下面的问题很少有人会问:为巩固甚至获得更多力量,市场可以合理预期交易所未来几年会做什么?如果交易所还没有抵达巅峰,而只是刚刚处于上升的开始阶段呢?

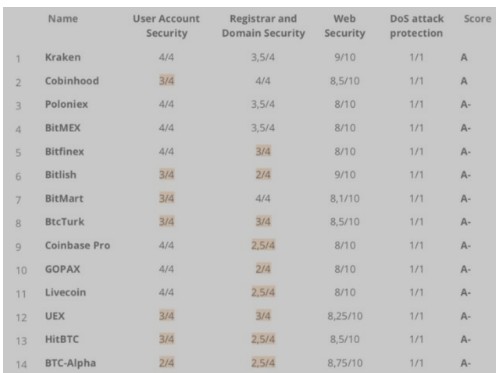

注意:在本文其余部分中,所使用的“交易所”一词,指的是非美国交易所,其中Binance,Bitfinex,BitMEX,CoinFLEX,Deribit,FTX,Kucoin,Huobi以及OKEx都是优先想起的例子。鉴于美国的监管体制,很难看到基于美国的交易所能执行下面概述的愿景。

当资本聚集

交易所天然会受到网络效应的影响,因为交易者希望在流动性最好的地方交易。由于套利者可以架起流动性池,这种流动性的网络效应也有一定的限度,尽管如此,网络效应是真实的。这也是为什么如此多的新开交易所没能获得吸引力的原因。

由于流动性网络效应的原因,资本在交易所上聚集。根据估计,排名前七位的交易所持有BTC的4.73%,ETH的8.66%。

加密交易所一直在稳步扩大其范围。它们大多数都是从现货资产交易起家。然后,它们逐步增加更多高级交易功能,例如借贷、保证金交易、期货等。

尽管这些产品大多都处于传统交易所业务的范围,加密交易所还推出了新的业务线,这些新的业务线超出了传统交易所的业务范围。其中的一些例子:

· Bitfinex于2014年收购了Tether,它已经成为全球加密资本流动的重要组成部分。如今,几乎从所有方面看,Tether都是主导的稳定币:市值、流动性、日交易量以及持币地址。

· 在2017年9月4日的监管后,火币和OKEx并未关闭。尽管它们确实停止了直接的法币和加密货币的交易,不过火币推出了一款OTC交易app,类似于LocalBitcoin。该apo允许中国消费者以真正点对点的方式买入和卖出加密货币。他们甚至可以使用微信支付和支付宝进行结算。最近,币安推出了直接竞争产品。这些OTC交易量很大,通常并未在任何官方交易统计中报告出来。

· 去年,币安推出Binance Labs,它同时充当风险基金和加速器。就像Y Combinator从早期加速器计划开始,现在已经向更大型的风险资金的下游发展,Binance Labs也向下游扩展,它推出了IEO平台Launchpad。通过承销IEO,币安开始作为投行展开竞争。在之后的半年,大多数交易所跟随币安引领和推出的IEO产品。

最近,我们开始看到交易所提供的加密原生的金融服务:

· 一些交易所推出或收购一些去中心化的交易所:Coinbase收购Paradex、Bitfinex内部建立Ethfinex。几个月前,币安在它的链上发布了DEX。火币和OKex宣布要推出自己的链,但还未发布。

· 非托管钱包。Coinbase开发了Coinbase钱包,一个非托管的***。火币做了同样的事情,推出了火币钱包。币安则收购了Trust Wallet。

· 赚取加密货币计价的收益。Poloniex在大约6个月前开始提供ATOM权益质押奖励,币安也推出Earn选项卡,包括了质押(staking)XLM, NEO, TRX, STRAT, ONT, VET, KMD, ERD, FET, ONE 以及ALGO。币安的Earn选项卡还包括借贷。

通过这种定位,很明显,币安试图帮助其客户使用加密货币作为赚取收入的方式。请注意,这基本上也是几乎所有非托管钱包聚合商(如crypto.com,Instadapp,Nuo,Argent等)都在采用的定位。

趋势很明显:加密货币交易所正在构建或重构几乎每个主要的金融服务,从有百年历史的借贷服务,到加密原生的服务如staking。还有,交易所推出新服务的步伐正在加快。

考虑到它们作为资本聚合者的位置,以及它们在同时构建传统和加密原生金融服务,交易所在推动开放金融的采用方面处于有利位置。

推进开放金融的采用

下面重点介绍的一些措施已经宣布过,其他则是推测。尽管我无法确定每个交易所会做什么,但考虑到上面提及的趋势,突出的问题是:为什么交易所不会继续扩展其金融服务产品?那么问题不是交易所是否会支持这些服务,而是每个交易所的相对运作顺序。(蓝狐笔记:文中的意思是说,交易所显然会支持这些服务,只不过是不同交易所的实施的顺序有差别)

· 在LEO的白皮书中,Bitfinex宣布推出一些将来的产品,包括受监管的证券交易所、预测市场平台Betfinex(可能会与Augur直接竞争)。

· 主要的加密交易所托管了价值数十亿美元的资产。一些人会创建支付网络,它会连接借记卡和用户存储在交易所的资产,其中包括USDT、USDC、BUSD以及DAI这样的稳定币(crypto.com已经为这些托管资产提供了借记卡)。这对于交易所来说是战略性的,因为它为它们的稳定币/法币交易对创造了更多的流动性。进一步来说,可以想象一下,为了推动采用,币安可能会为使用BUSD向商家支付的客户提供打折。

· 交易所上有数十亿美元资产,交易所提供计息账户是很自然的事情。交易所有很多种方法来实现它。它们可以代表用户stake其资产(如果可行,一些已经开始在做了),运行内部货币市场,或利用开放金融货币市场协议。

· 跟借贷市场一起,自动为客户的币安账户累计利息,币安对很多人来说就会感觉像是支票账户(尤其是在发达国家之外的地方,在这些地方FDIC之类的保险普及率要低很多)。此外,有了法币和加密货币的P2P通道,加密货币交易所为客户提供了一条退出现存法币货币系统的清晰道路(包括技术基础设施和货币政策),并且可以选择具有无须许可和抗审查支付的加密金融体系,以及透明和可审计的货币政策。

如果我们进一步思考将来,一旦交易所提供计息账户,它们就会开始将自己看作为银行。而且,如果它们将自己视作为银行,它们就会开始提供信贷。尽管有很多形式的信贷,但它们很可能会从小额信贷开始,并采用担保信用卡的形式,然后最终发展为无抵押信贷和大额信贷。

我可以继续,但我认为要点很明确:交易所聚集了资本,它们能强力地影响资本的流向。此外,由于大多数交易所都有原生代币,以激励用户停留在各自的生态系统中,交易所和用户都有动机。..。.构建和停留在它们各自的生态系统中。

现在让我们重新审视货币市场,并考虑开放系统中的分叉。

分叉还是不分叉

与其在内部运行货币市场,不如利用开放金融协议,它更符合交易所的最佳利益,因为它们可以聚集外部流动性为其客户提供更好的利率。

然而,这一点尚不清楚:交易所是否会为现有的协议如Compound提供流动性,还是它们会自己分叉Compound,并用它们自身的流动性池引导出有竞争力的网络。

考虑到交易所比单独的流动性池(如Compound)要大得多,我怀疑交易所将会分叉Compound,并创建它们自己的池,这样它们可以实现更多的控制,同时也为它们各自的代币持有人创造更多的价值(例如,从货币市场为交易所各自的代币持有人捕获利润,而不是为Compound股份持有人这样的第三方提供利润)

为了让这一点更明确,让我们假设一下币安,它已经发布了其开放金融战略的核心:币安链。在基础链的上面,可以看到战略其余部分的重点:币安将会利用Trust Wallet作为跟币安链交互的首选(虽然不是唯一)方式。他们可能想利用类似于Torus这样的密钥管理系统实现无缝的密钥管理。

他们会要么分叉Compound和Maker,要么激励其他人通过Binance X来这么做,以将这些协议带入币安链生态系统,从而将这些协议的自然利润捕获给BNB的持有人。这反过来激励更多人持有BNB,以及在binance(链)上交易,为生态系统的参与者增加流动性,在一个良性循环系统中为BNB持有人创造更多价值。

请注意:对这个观点的有效反驳是,以太坊比Binance Chain更加去信任化,它既要:1)要求可信网关来桥接非本地资产,且又要2)仍然具有相对需要许可的共识。然而,这两点都有非常清晰的解决方案,它可以利用Cosmos的IBC(链间通信)协议,以及无须许可的Tendermint共识。

期望其他的交易所不要推出自己的生态系统链来分叉像Compound这样的协议,而是在以太坊上进行分叉,保留相同的信任最小化特性,与此同时利用它们现有的流动性去引导出网络效应。

在上面描述的很多方面听上去不太可行。单独一家公司怎么能提供所有的这些服务呢?在传统的金融体系中,上述的每一个市场都包含了数十家不同的公司。

从广义上讲,有两个原因可以说明为什么加密世界是不同的。

首先,它是加密领域。当所有形式的价值转移(货币、商品、债券、股票等)由无须许可和抗审查的API(这些API是在有通用的、可重用的、可组合的智能合约的开放分类账上)支持时,它在构建金融服务时,至少比之前轻松十倍。这就是为什么币安能比传统金融服务公司动作更快的主要原因。

其次,一家公司不太可能会构建所有这些服务。交易所将会把开发推向社区,并鼓励开发者在他们各自的生态系统中构建,并得到各自生态系统代币的支持(如上所述,这可以是单独的链,也可以在中立的链上)。此外,由于所有这些系统的网络效应是资本,而不是代码,因此他们会激进地分叉其他人的开源代码(例如Compound和Maker)。

这将会比人们预期的更快发生:如今币安为开发者将开放金融协议移植到币安链上提供补助。这在加密世界到处发生:Open Libra分叉Libra,Solana实施Libra的Move VM,Tezos实施Cosmos的Tendermint共识,Tezos实施Zcash的SNARK circuits,Solana利用Filecoin的PoReps.。..。.还有很多。这种重组分叉的主要受益者将是已有网络效应的实体和生态系统。

从公司到DAO

对于开放金融的信徒来说,上述描述的一切看上去似乎是开放金融的反面。的确,我第一次对所有这些情况进行推理时,也感到类似的不舒服:如果中心化交易所聚集所有这些资本,且不进行去中心化呢?(蓝狐笔记注:回到本文标题,说交易所是开放金融。从当前来看,肯定非常牵强,但它是指未来的演化方向,由于交易所的金融属性,资本聚合器的能力,还有监管的客观原因,它有可能通过与开放金融的融合,逐渐朝开放金融演化)

然而,由于有监管限制,越来越发现中心化交易所不太可能在一个经济体系下聚集所有资本和金融服务。随着交易所积累的力量越来越大,它们将越来越受到一系列相互矛盾的法规约束。政客们会将它们撕碎。看看Libra就知道了。

从长远看,交易所最好的生存出路是将自己去中心化。为了实现最大程度韧性所需的架构和治理的去中心化,代币是唯一的方法。通过用共享经济一致性来统一互不信任的各方,代币能够达成这一点。

如今,交易所是中心化公司。但他们正逐步向DAO发展。(蓝狐笔记:DAO是指去中心化自治组织)

去中心化并非是非此即彼的,它有一个范围。因此,去中心化并不是在未来的某个时间点发生,而是一个过程。如今,交易所已经成为将数十亿用户纳入加密世界的最佳实体。当它们转变为DAO之后,在它们生态系统中的早期参与者很有可能会得到回报。

工商网监

工商网监

评论