德赢Vwin官网 App

德赢Vwin官网 App

区块链行业的发展需要用户,用户,用户!依然是加密货币最主要的用例,加密货币还远远没有走向大众和主流。这些现实让人沮丧。

还是让我们寻找一些希望,在眼前所能看到的表象之下,努力捕捉那些正在发生的微小变化。

为了让读者更好把脉加密货币用户主流采用的发展趋势,链闻特为你呈现在过去的 2019 年中,整个行业的参与者为了获得新用户,在改善用户体验、高效转化新用户增长、在加密原生资产之外引入实物资产上都做了哪些努力。希望这些今天看来还微小的变化,能在混沌中涌动,一旦蓄势爆发,有可能为加密货币领域带来亿万新用户和新市场。

走,到第三世界去

加密货币的亿万个使用者在哪里?在非洲,在亚洲,在拉丁美洲,在那些缺乏金融工具的第三世界国家。

在中国,移动支付体验几乎覆盖了人们衣食住行的方方面面,无所不能,而之所以这种「先进」的支付方式没有出现在美国和欧洲,原因之一是由于欧美国家拥有发达且高度普及的信用卡支付系统。在中国,并非所有人都能办理信用卡,正是由于底层信用卡系统的缺乏,中国人们对移动支付有迫切的需求,加上中国智能手机普及率较高,导致中国移动支付相对欧美国家实现了弯道超车,出现了微信和支付宝这样的全家桶型支付工具,去菜场买个菜都可以扫二维码支付。

在移动支付如此普及的情况下,我们可以推测,闪电网络等一系列加密支付应用很难把中国视为主战场,而是会最先发生在那些有迫切需求的地区。

高手永远在民间,实践智慧总是在最有需求的地方出现。潜在的加密货币用户的主战场在哪里?在非洲,在亚洲,在拉丁美洲,在那些缺乏基础金融工具的第三世界国家。

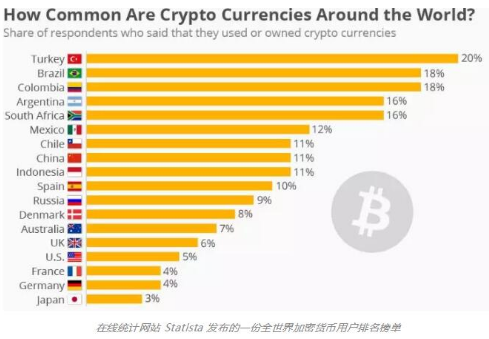

根据在线统计网站 Statista 的一份民意数据统计调查显示,从世界范围内加密货币的使用情况来看,加密货币使用者数量前9位都是来自第三世界国家,从第 10 个开始,非第三世界国家开始入围。

在《聊聊去中心化》这篇文章中,作者石墨在柏林参加 Web3 Summit 的时候,问了 Web3 基金会某位创始人一个问题:「这么多去中心化应用,比如货币,比如媒体,什么时候这些应用会被大众接受呢?」对方沉思许久,得到的回答是:「等到经济不行了……政府滥发货币……礼崩乐坏……人民绝望了…」。

那些最先濒临礼崩乐坏的地方,才是最有潜力出现早期采用需求和用户的地方,这些地方可能是委内瑞拉、伊朗或者土耳其等,在这些财政混乱、通货膨胀一团糟的情况下,民间高手总是不乏创造力。

比如,区块链媒体橙皮书在《礼品卡和 BTC,这是尼日利亚人往家里寄钱的汇款系统》一文中,介绍了一个很有意思的应用案例:礼品卡成为在外打工的尼日利亚人寄「钱」回家的一种手段,他们会把在美国赚到的美元先换成礼品卡,然后让家里的亲人通过礼品卡换比特币,比特币再换成尼日利亚本土的货币「奈拉」,以曲线救国的方式完成汇款目的。

在经济频临崩溃的委內瑞拉,人们每天花上数小时玩一款多人在线游戏「RuneScape」,通过「打金」(gold farming)来换取游戏中的虚拟金币、游戏点数或战利品,然后将这些物品卖给其他玩家,获得比特币来维持生计,甚至将现实中的通胀蔓延到了虚拟世界中。由于委内瑞拉经济的不稳定,这些「打金」矿工的收入是委内瑞拉最低工资的五倍多。

对于一个普通委内瑞拉公民来说,只要食物价格不因为通货膨胀上升到一个令人无法承受的水平,他在游戏中打金的收入就勉强够自己一家人的生活。

在《如果关掉互联网,区块链如何生存?》一文中,链闻介绍了一系列无线通讯支付解决方案,其中有一个叫做 「Locha Mesh」项目有点不一样。它的不同之处在于,这是发生于恶劣的生存环境之下的委内瑞拉,货币通胀让这个第三世界的国民生活一团糟,在这里停电是日常,Locha Mesh 就是诞生在这样的背景下,不需要Wi-Fi和路由器、也不需要电就可以使用 mesh网络实现比特币交易和通讯交流,且都是隐私加密的,可以说这是特殊条件下诞生的一种实践智慧,也可以想象,这个 prototype 会有多糙。

无独有偶,社交平台推特 CEO Jack Dorsey 也认为,比特币的未来在非洲。他还表示,「明年打算搬到非洲定居一段时间」。

在原生加密货币项目中,Celo 正在尝试通过区块链技术,撬开第三世界国家支付通道,在那里获得用户。Celo 是一个专注于移动支付的区块链金融应用开源平台,愿景是建立一套开放的金融系统,让第三世界没有银行账号的居民可以轻松使用手机交易加密货币、享受便捷的点对点借贷、保险等金融应用,就像发送短信一样简单。

为了给非洲贫困人口提供直接的现金援助渠道, Celo 与慈善捐助平台 GiveDirectly 展开合作,由 GiveDirectly 给非洲没有智能手机的受助人提供免费的安卓手机,并安装钱包软件,受助人可以通过手机上装好的 Celo 应用接受捐助、存款、消费等。

这是一个很值得深思的尝试。我们曾经在以太坊在柏林举办的黑客松上使用了 Celo 的移动支付解决方案。这个方案没有针对苹果手机的 App,只有针对安卓平台的移动应用。Celo 团队对此的解释是:这是针对经济欠发达地区低收入人群的应用,显然他们用不起苹果手机。这样的思考让人非常信服。

此外,Celo 还加入了联合国世界食品署的创新加速器,为救助饥民设计区块链解决方案。同时,Celo 在菲律宾、阿根廷、肯尼亚等国家先后展开了一系列面向终端用户的小型试点项目研究 , 以搜集数据提高在不同国家的用户体验。

Celo 获得了硅谷 VC 的青睐,今年 4 月,Celo 完成了由加密货币基金 A16z Crypto 和 Polychain 领投的 3000 万美元融资。

显然,包括亚非拉美在内的广大第三世界国家存在对加密货币的旺盛需求。相较之下,在非洲和拉美的实际部署和投资都远远未能跟上。根据 The Block 的研究数据显示,南美洲和非洲仅占加密货币行业 2019 年投资的 1% 不到,从绝对数量来看北美洲、欧洲和亚洲约占 2019 全年投资的 99%。The Block 的 John Dantoni 表示,「区块链技术一直在讲的故事是为无银行地区的人提供银行业务,但是需要提升金融基础设施的南美洲和非洲只占了 2019 全年投资的不足 1% 而已。」因此,我们相信,在未来的几年,广大的第三世界国家将成为发展加密货币及其金融设施的蓬勃沃土。

打通现实场景和用例,引入新的优质资产

想真正引入用户,还需要找到在「炒币」之外的实际用例。目前在进行的较多尝试是,最大限度在加密货币领域引入新的优质资产,特别是和有真实使用场景的实物资产打通。

去中心化金融协议 MakerDAO 在 2019 年年底上线了多资产抵押 Dai 功能 MCD,新增了更多抵押品类型,未来更有可能将实物资产引入到 DeFi 系统中。

链闻此前曾经报道,Maker 已经联合区块链项目 Centrifuge 在物流、房地产、流媒体平台 Spotify 创作者等「回款周期长、经营中各阶段有较大资金缺口」的领域展开了一系列的试点试验。(可参阅「如何让 DeFi 走出小圈子游戏?不妨看看它在真实产业的应用」一文了解更详细案例。)

具体来说,在联合去中心化物流平台 dexFreight 进行的试点项目中,承运人可使用 dexFreight 平台上的「dexFi」 功能抵押货运票据进行融资,只需不到一分钟的时间,就可以以不到 1% 的借入利率借入资金,而往常承运人收到付款会延期 45 天。

在房产领域, Centrifuge 为美国非银行贷款发起人 New Silver 提供了 70,000 美元的房地产抵押贷款,该贷款到期日为 2020 年 3 月,并与基于住宅融资的私人资本流动性提供商 FutureFin 合作,推出了标准化抵押代币,减少了发行成本、数据传输以及服务中的摩擦,大约节省了 35% 的费用。

在传统的物流供应链产业之外,Centrifuge 也试图探索一些新兴的数字媒体产业。2019 年 10 月,在伦敦举办的 DeFi Summit 上,Centrifuge 联合音乐数据分析科技金融公司Paperchain 以及 MakerDAO 基金会,现场演示了使用Tinlake 金融应用,向 Spotify 平台上一家未透露姓名的音乐厂牌提前支付了 6 万美金的版权收入,整个流程加起来不到 30 分钟,交易成本不到 3 美金,比预期提前了45 天,利率则比目前收入提前支付解决方案降低了 80%。从整个数字媒体消费行业来看,大约有 1000 亿美金的资产锁定在全球各个数字媒体平台中无法实现流动性,平均滞后期为 90 天 。

此外,房产投资平台 RealT 在 Uniswap 上启动首个房产代币资金池等都标志着真实资产开始进入 DeFi系统。目前该房产已售罄,其代币的持有者已经开始按照自己的份额收取租金。

促进新用户增长,为新用户提供简单的 DeFi 访问入口

在ICO 短暂的热潮破灭之后,DeFi 成为加密货币世界在 2019 年最耀眼的概念。尽管目前 DeFi 用户数量很少,主要为极客和以太坊开发者,但是 DeFi 协议和应用正在不断改进,为加密货币用户带来希望。

目前来看,去中心化金融协议 Maker 和其推出的稳定币 Dai,最有可能承担起扩大 DeFi 用户基数的重任。

Maker 在推出多资产抵押 Dai 功能 MCD 的同时,引入了备受关注的 Dai 存款利率 (DSR),为 Dai 的持有人提供低风险储蓄利息。对于处于低利率甚至负利率的发达国家用户来说,这个可以提供低风险储蓄利息的加密货币产品意义重大,意味着可以吸引更多新用户买入并持有 DAI,从中获得利息,从而扩大潜在的加密货币用户基数。

最新的趋势是,为了扩大 Dai 的体量,用户甚至可以从中心化稳定币 USDT 转化获得 DAI。

全球最大的加密货币交易所之一的 OKEx 在 2019 年年底开通了稳定币 Dai 的充值,并上架了 Dai 交易对,包括 BTC/DAI、ETH/DAI 和 USDT/DAI 。同时,作为一家中心化交易所,OKEx 首次集成 DSR (Dai 存款利率) 。

由于 USDT 一直是加密货币世界最受欢迎的稳定币,体量也最大。当 USDT 和 Dai 的交易可以提供足够的流动性之时,方便用户将 USDT 换成 Dai 后并持有赚取 DSR 收益,那么在一定程度上等于为新用户提供了简单的 DeFi 访问入口。

提升用户体验,专注去中心化产品改进

加密货币的大规模采用,最大阻碍之一就是用户的入门体验。根据 Dapper 实验室 CEO Roham Gharegozlou 的说法,光是下载Metamask 插件这个动作,就让新用户流失率高达 99%。今天的 DApp 使用体验如同 1993 年的互联网一样,当时是没出现 Netscape 浏览器,上网之前用户必须购买 TCP/IP 软件,然后经历 38 个步骤的安装过程。

幸运的是,在过去一年,无论是在钱包、DeFi 应用还是 DApp 上,加密货币用户体验已经出现了提升。

一种明显的趋势是一站式平台的兴起,尤其是在 DeFi 领域。这些产品为用户提供聚合多个 DeFi 服务的一站式无缝体验,方便用户一站式管理资产和数据,发展比较迅速的产品或平台包括 Frontier Wallet、InstaDApp 、Ramp Instant 、 Zerion、DeFi Saver、imToken 和 Wyre 等。

值得一提的是,当 Maker 的 MCD 推出时,有很大一部分 MCD Sai迁移都是通过 InstaDApp 进行的。2019 年 11 月 22 日,就在多抵押 DAI 上线不到 48 小时的时间内,Doggie Tail Crypto Capital 合伙人 Spencer Noon 发布推文称,MCD 中 8.3%的 Sai 迁移是通过主流 DeFi 协议聚合平台 InstaDApp 进行的。

区块链支付提供商 Wyre 最初只支持比特币和闪电网络起家,最新战略开始向以太坊 DeFi 进军,将允许用户直接使用借记卡和各个 DeFi 平台进行交互,新用户上手加密货币只需 20 秒。

Wyre 目前支持 Pillar、Metamask、Zerion、Portis 、Fortmatic、Argent、OpenSea、Ambo、Airswap、Nuo、Floatify、Outlet 和 Incento 等平台,由于 Wyre 的 Widget 工具支持使用 Apple Pay 和 Google Pay 购买加密货币,这意味着 Wyre 支持的 DeFi 平台也可直接通过 Apple Pay 和 Google Pay 购买加密货币,让发送加密货币变得像发送 iMessage 一样简单。

此外,值得关注的是以太坊应用登录流程解决方案 GSN,这是一个旨在消除 DApp 终端用户使用门槛的项目,加密货币用户再也不需要经历那些繁琐的多步登录流程,甚至不用管理私钥地址了。作为 GSN 解决方案中的重要一环,由 DApp 开发者为终端用户承担交易成本,并将其考虑进特定客户获取成本(CAC)中。因此,它依赖于开发者是否有一个可以承担这些成本的可持续的商业模式。

OpenZeppelin 产品总监 Ramon Recuero 表示:「GSN 不仅是引导 DApp 用户入门登录的必需品,也是解锁区块链商业模式的关键」。作为一个开源的解决方案网络,交易将由一系列存储在 RelayHub 智能合约中的中继器执行,这些中继器无需允许即可接入到 GSN 网络中。

在钱包领域,出现了一种智能合约钱包趋势,无需私钥管理即可访问资金,同时还兼顾传统银行的安全特性,包括账户恢复、欺诈保护、提款限制等。

2019 年 8 月底,加密借贷公司 Dharma 推出基于 Compound 协议开发的二代产品,不仅提供高达 11.2%的利率,最大的改动是新版基于 Compound 协议开发,由 Compound 流动资金池实现的「即时匹配」可让贷方立即获得利息,从而解决了之前用户抱怨的延迟问题。

Dharma 通过「智能钱包」实现了这一目标,该钱包自动将客户的资金存入 Compound 协议。Dharma 创始人 Robert Leshner 说,「新版 Dharma 将提供一个对用户更加友好的界面,用户可通过完全托管的方式轻松赚取利息」 。尽管 Dharma 这次升级实现的具体效果尚需观察,但是该团队希望提供更佳的「可用性、法币入口和半中心化钱包」,这次转型的关键是放弃合约层转向专注产品层,这意味着去中心金融产品开始从产品体验上着力,此举当然是为了拥抱更多新用户。

比特币第三方返利应用涌现

虽然比特币在主流采用上进展并不显著,但很多第三方应用靠比特币返利作为亮点吸睛,正在向加密世界输送新鲜血液。以加密货币返利平台 Lolli 为首,通过为一些品牌购买者提供比特币返利活动,将一些深受年轻人喜欢的品牌的目标用户发展为比特币持有人,Lolli 的相关数据显示,比特币新用户转化率高达 40%。

实际上,这种返利模式本身并不复杂,模式上也并没有太多的创新性。和互联网时代的返利模式一样,Lolli 本质上是由价格驱动,只不过又加入了加密货币的卖点。

当消费者通过 Lolli 购买这些支持的相关品牌时,即可获得 3-5%的 BTC 返利折扣,而返利平台则从中收取一定比例的佣金。Lolli 的数据显示,有将近 40%的 Lolli 用户是加密货币新用户,正如 Lolli 创始人兼 CEO Alex Adelman 所预期的那样,这种模式可有效地将比特币使用推向大众。

Alex Adelman 于 2018 年 3 月在纽约创立比特币返利平台 Lolli ,此前它曾在 2012 年创立过一家电商网站 Cosmic,后被 PopSugar 收购,作为电子商务行业的创业老兵,Alex Adelman 深谙商家的需求,并十分了解这一类电商模式。

Lolli 并不是唯一一家,其他类似模式的初创公司还有 Fold、 TravelbyBit 、Pei 等,这些产品的形式除了返利服务之外,还有礼物卡和借记卡返利等,涉及的知名品牌包括沃尔玛、GAP、 Lululemon、7Eleven、McDonalds、Uber 、优衣库、亚马逊、Airbnb、Nike、Chiptole 等。

越来越多的知名品牌在和 Lolli 这样的第三方返利应用「合作」,消费者可以通过这些平台购买产品,获得比特币返利。

当然,最终会有多少消费者成功入坑我们不得而知,但我们认为,靠比特币返利作为亮点吸睛,并选择和具有一定「new school」用户特征的品牌方「合作」,这些品牌的目标用户往往心态年轻、乐于接受新事物、且加密友好度高,从而能以较高的转化率获得新用户,这对为加密货币世界引入新鲜用户意义重大。

互联网巨头进军金融业务,加密友好的公司侧面包抄

随着资本增速逐渐放缓,美国各大互联网科技巨头争相觊觎原本属于银行的金融业务,谷歌联手花旗和斯坦福大学信用合作社计划明年通过 Google Pay 推出支票账户「Cache」, Uber 成立新部门 Uber Money,推出数字钱包 Uber Wallet,希望成为司机和乘客的银行,今年 3 月,苹果宣布与高盛、万事达卡合作推出信用卡业务 Apple Card,该信用卡包括内置在苹果手机电子钱包 Apple Wallet 的电子虚拟卡,同时发行实体卡,提供返现激励用户使用,年费率是 13.24%-24.24% 之间。

Facebook在稳定币计划 Libra 几乎折戟后又宣布推出支付服务「Facebook Pay」,整合旗下所有应用(Facebook、Messenger、Instagram 和 WhatsApp)支付,而早在 2018 年初,Amazon 就曾寻求银行合作推出支票账户,但后来因为担心会受到银行监管,悄悄放弃了尚处于初期阶段的计划。

面临监管合规的难题,互联网科技巨头想要分食金融这款蛋糕非常之艰难,谷歌就向《华尔街日报》坦言,之所以联手花旗和斯坦福大学信用合作社,是因为金融机构可负责处理财务后端和监管合规事宜,为此用户的信用卡上会以这些合作的金融机构冠名。

今年 11 月,作为苹果信用卡业务 Apple Card 的信用额度评估方,高盛被用户投诉其操作存在性别歧视,目前纽约金融服务处已就此事件展开调查。该事件起源于 Ruby on Rails 设计者 David Heinemeier Hansson 在 Twitter 上发布的一则贴文,称苹果发给他的信用卡信用额度是他太太的 20 倍,质疑有关操作存在性别歧视。

Hansson 没有披露信用额,但表示他与太太是共同报税,申请信用卡时采用同一份报税表,而且太太的信用额度一向比他高,因此对有关信用额度的差距感到惊奇。此事一度将该项目置于风口浪尖之处,并遭到美国民主党总统候选人伊丽莎白·沃伦(Elizabeth Warren)的炮轰高盛,称其 Apple Card 的信贷决策涉嫌歧视女性申请者。

与此同时,一些加密友好的公司从侧面包抄,通过为散户提供更多购买渠道和丰富的产品服务,在原有的用户群基础上拓展加密货币用户,其中包括多资产交易平台 eToro、美国校园贷款平台 Social Finance (SoFi)和 Square 旗下应用 Cash App。

其中,eToro 推出加密货币交易所 eToroX,旗下加密货币钱包增加 120 种 ERC-20 标准代币,包括 Maker (MKR)、BasicAttention Token (BAT)、OmiseGO (OMG)等针对美国用户上线了可跟单明星交易者的所有加密货币交易的 CopyTrader 功能。

动作迅速的美国校园贷服务商 SoFi 于 2019 年 2 月才宣布进入加密货币市场,9 月已上线加密货币交易服务,将为 80 万用户提供该服务,通过和 Coinbase 合作为美国 36 个州的用户提供 BTC、ETH 和 LTC 三种加密货币交易服务,并已经获得纽约州金融服务部(NYDFS)授予的虚拟货币牌照(BitLicense)和资金划拨牌照(money transmitter licenses)两张牌照。

以上种种努力,无论是为提供用户友好的加密货币使用体验,引入优质的实物资产还是高效转化新用户的增长策略上,都不约而同指向一个方向,即为加密货币和区块链创造真正的用例,找到早期的用户。

区块链作为最具破坏性的创新技术之一,代表其资产价值的加密货币,只有从单纯的交易投机工具逐步转化为对现实世界产生效用,真正为普通人带来现实价值,才能让每个普通用户成为持币用户,从而真正开始推动全球经济自由,链闻认为,在未来的几年,随着区块链技术基础设施的发展和行业的不断成熟,我们将在最初的投资和投机阶段之后,看到现实用例的腾飞,而这才是找到加密货币亿万用户的不二法门。

责任编辑;zl

工商网监

工商网监

评论