德赢Vwin官网

App

德赢Vwin官网

App

加上在重庆投资的关键一役,从南京、武汉、成都到重庆,紫光集团在国内布局了制造和研发“芯云”的四大生产基地。随着紫光DRAM落地重庆,今年最后一季的存储市场将发生怎样的变化?

国内布局终站:紫光DRAM落地重庆的前后

近日在第二届中国智博会期间,重庆市人民政府与紫光集团签署了紫光存储芯片产业基地项目合作协议,紫光储存芯片产业基地将落户两江新区。

紫光集团将在重庆两江新区发起设立紫光国芯集成电路股份有限公司和重庆紫光集成电路产业基金,建设包括DRAM(动态随机存储器)总部研发中心在内的紫光DRAM事业群总部、DRAM存储芯片制造工厂、紫光科技园等。

其中,DRAM存储芯片制造工厂计划年底开工建设,预计2021年建成投产。

此次合作是去年紫光集团在重庆签署《战略合作入驻框架协议》以来,投资7大项目中的“芯”项目。

按照协议约定,紫光集团拟在重庆投资建设紫光芯云产业城,预计总投资超过600亿元。

加上在重庆投资的关键一役,从南京、武汉、成都到重庆,紫光集团在国内布局了制造和研发“芯云”的四大生产基地。

在集成电路行业的高端芯片领域,紫光集团正在实现从制造研发NANDFlash存储到发展DRAM存储。

重庆+紫光的互相借力:从NANDFlash到DRAM

重庆在集成电路领域已基本构建了从芯片设计到制造、封闭测试及原材料配套等全产业链条。

目前,重庆市共有集成电路设计企业12家,其中4家在两江新区。除IC设计企业外,两江新区拥有集成电路类制造企业3家,包括万国半导体、超硅、奥特斯等行业巨头。

5G时代来临之际,重庆市正借智博会之机大力招商引资,吸引众多集成电路企业做大电子信息产业,从而实现从传统产业到智能产业的升级和转型。

重庆方面将其作为重要的高科技龙头企业进行扶持,打造世界级存储芯片领域核心产业集团。

注册资本规模将达到千亿元,重点投资紫光集团旗下的集成电路制造基地建设,未来10年在集成电路产业投入有望达到1000亿美元。

即将成立的紫光重庆DRAM存储芯片工厂则依靠紫光集团在存储器领域积累的从设计、生产、测试、方案构建到全球量产销售等研发和产业化经验,主要生产12英寸DRAM存储芯片。

从DRAM存储芯片制造工厂,到DRAM事业群总部,再到紫光云(南方)总部,紫光在重庆的重大布局,都在两江新区。这与两江新区乃至全市作为全球重要的电子信息产业基地良好的产业生态圈有关。

此次紫光集团多个项目布局两江新区,将进一步推进两江新区乃至重庆构建产业生态圈,立足“芯屏器核网”和智能产业,打通上下游产业链,培育更具竞争力的产业集群。

稳住你们能赢:全球企业逐利DRAM和NAND

如果还是没能带动市场需求好转,产业链恐提前进入寒冬,再加上原厂963DNAND资源释放,尤其到今年第四季度传统的销售淡季,下游产业链企业恐更加艰难。

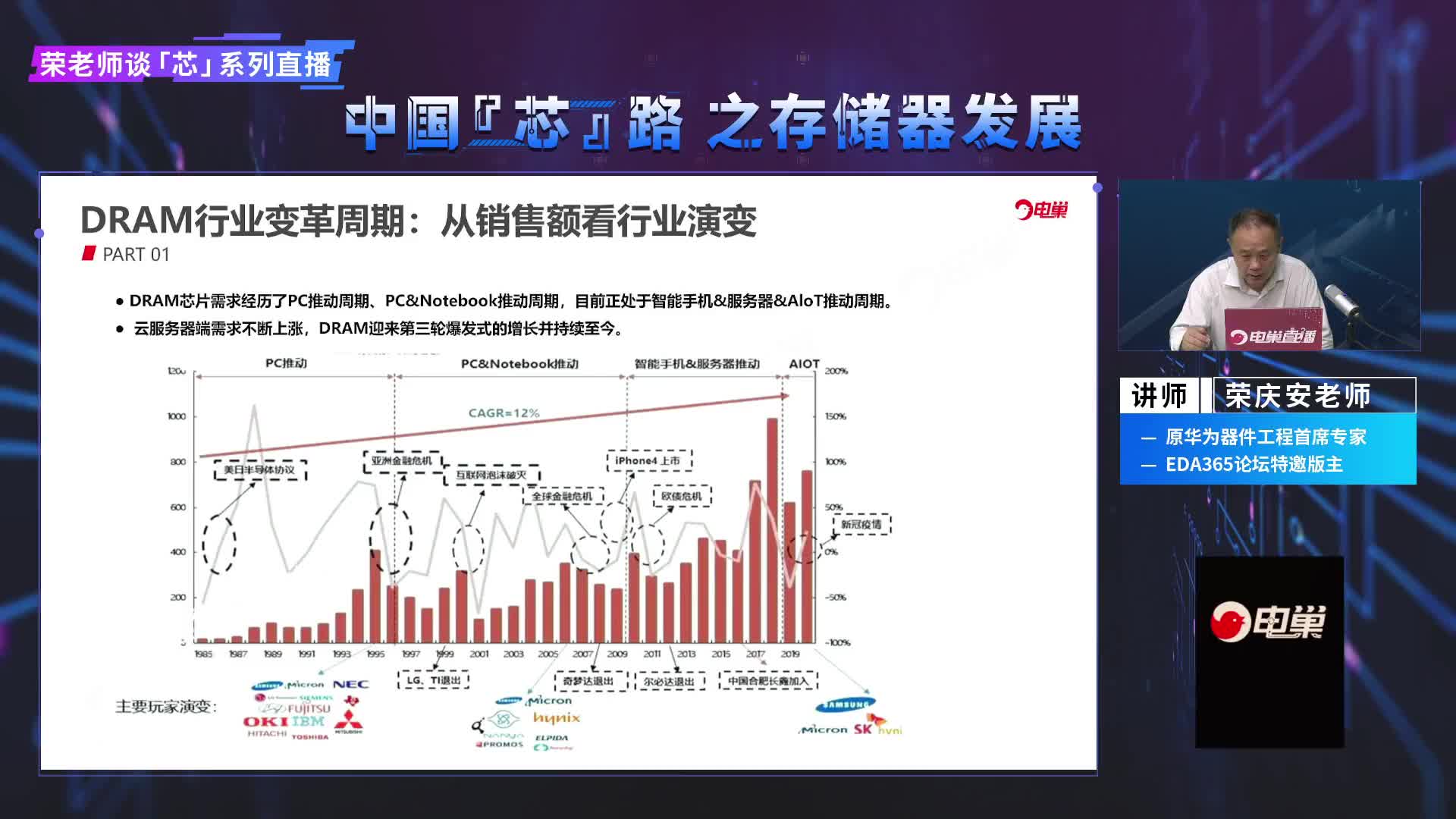

DRAM行业经过几十年的战争,目前留下三大巨头,其中三星占据近半壁江山,2018年其市场份额为43.9%。

同样来自韩国的SK海力士占29.5%,美国企业美光为22.1%。三大巨头合计占据95%的市场份额,其余多家来自中国***等的厂商占比都非常低,中国大陆企业榜上无名。

中美贸易争端以来,发展一条自主可控的半导体产业链逐渐成为中国科技产业的共识,紫光、合肥长鑫与福建晋华在长期国产空白的存储领域的进击也有了特别的意义。

从2016年开始,合肥长鑫、福建晋华和紫光针对DRAM的计划,投资金额高达几百亿美元,中国开始向DRAM产业发起进攻。

在显示屏等产业实现一定程度的突破后,紫光、合肥长鑫与福建晋华在长期国产空白的DRAM领域的进击也有了特别的意义。

从建造一座半导体工厂、进驻设备再到投产并且获得客户的认可,最乐观的也需要两年的时间。

现在中国大陆发展DRAM最主要的难度是,经过多年的竞争淘汰后,三家巨头掌握的技术专利已经非常齐全,跟DRAM相关的技术都掌握在它们手上,新进者要去做就必须要在技术专利或者支撑技术上要有所突破,要么跟它们合作,要么自己去开发,但其实都非常困难。 不过在DRAM制造上,中国大陆企业与一线大厂的差距在制程技术,但是目前制程技术的发展也遇到了瓶颈,中国大陆厂商依然具备赶上的机会。但对于能否在现有全球半导体供应链体系之外形成新的体系,成立新体系的难度极高。

2019上半年NANDFlash产业遭遇冷风和困境,如今美光宣布新加坡Fab10A新厂将在2019下半年投入生产3DNAND,给NANDFlash产业原本就供过于求的市况又一打击,也让市场业内人担忧后续供应将更加过剩。

美光在新加坡已有Fab10N、Fab10X两座3DNAND工厂,新Fab10A工厂是从2018年开始新建,主要用于生产3DNAND。

为了进一步改善市场供需,美光决定将NANDFlash晶圆产出减少比例从原来的5%提高到了10%,还将削减2020年资本支出。

韩国内存芯片生产商海力士半导体今年第二财季净利润大幅下滑,原因是内存芯片价格大跌和市场需求疲软。

三星曾多次发起“反周期定律”价格战,使得DRAM领域多数厂商走向破产,并逐渐形成DRAM领域只有几家垄断市场的现状,而三星却可以透过其他事业部门注入资金,走过低迷期。

长江存储宣布在今年8月正式推出Xtacking?2.0技术,旨在将为3DNAND带来更出色的I/O高性能,更高的存储密度,以及更短的产品上市周期。

Xtacking2.0技术是在Xtacking1.0技术上的突破,意味着在自主研发的路上取得了进一步的成绩,也进一步凸显了其技术优势。

但产能问题、闪存市场大环境以及工艺落后等多方面的挑战仍在眼前,长江存储依旧任重道远。

通过与奇梦达的合作,合肥长鑫获得了一千多万份有关DRAM的技术文件及2.8TB数据,这成为长鑫的技术来源之一。

今年6月份,合肥长鑫宣布12英寸存储晶圆制造基地项目的一期研发阶段所有单体已经完成,研发线晶圆片电性能测试良好,成品芯片功能通过,正在进行良率提升和量产准备工作。该项目今年的目标是部分生产线投入使用。

根据计划,合肥长鑫将在2019年三季度推出8GbLPDDR4,到2019年底,产能达到2万片/月。预计在2020年建设第二座晶圆厂,2021年完成17nm研发。

合肥长鑫项目通过与国际大厂合作,持续投入研发超过25亿美元,不断完善自身研发技术,目前已累积有1万6千个专利申请,已持续投入晶圆量超过15000片。整个项目预计总投资超过72亿美元,工程将分3期完成,预计月产能将达12.5万片。

福建晋华原预估2018年9月正式投产,到2019年底一厂一期项目可实现月产6万片12英寸晶圆的产能,到2020年底一厂二期也将达产6万片。并适时启动二厂的建设,到二厂达产时,总产能将达24万片。

结尾

虽然2019上半年产业供需面临过剩的挑战,但终端需求会逐渐成长,下半市况表现将会趋于正常,并对未来产业前景乐观看待,尤其是5G、云端数据中心,以及自动驾驶等会大量增加对DRAM与NANDFlash的需求,紫光会持续增加投资。

工商网监

工商网监

评论