德赢Vwin官网 App

德赢Vwin官网 App

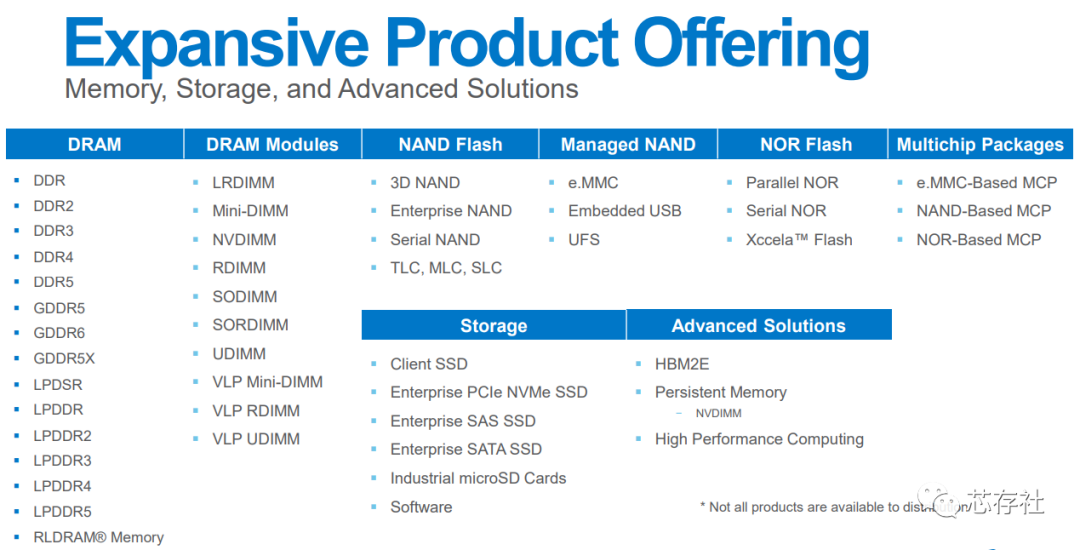

2022年全球存储芯片市场规模约1334亿美元,占整个集成电路市场份额约23%,是整个半导体行业第二大细分领域(第一大为逻辑电路)。预计2028年或将出现超过1 Yotabyte的数据增量。而如此庞大的数据增量,将持续带动高速运算存储器、3D NAND等需求。

主流存储芯片海外厂商高度垄断。与逻辑芯片不同,DRAM和 NAND Flash 等半导体存储器的核心功能为数据存储,存储晶圆的设计及制造标准化程度较高,各晶圆厂同代产品在容量、带宽、稳定性等方面,技术规格趋同。因此头部厂商要通过产能扩大规模化优势及技术持续升级迭代保持竞争力。

一、DRAM领域

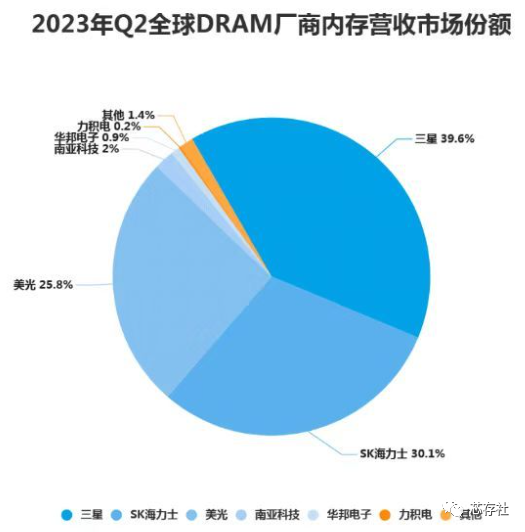

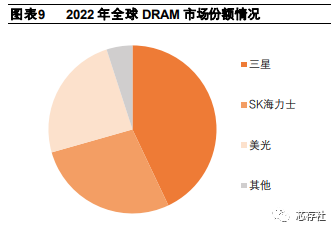

三星、美光、 SK 海力士垄断了近 95%的市场份额。

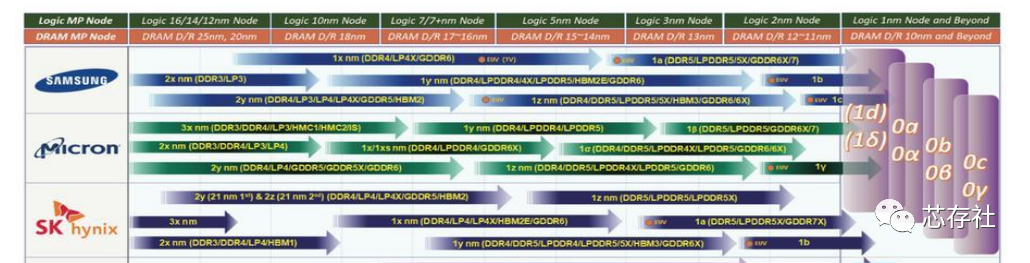

近日美光宣布已将业界领先的1β制程技术应用于16Gb容量版本的DDR5内存,现已面向数据中心及PC市场的所有客户出货。性能上,美光1β DDR5 DRAM提供速率从4800MT/s到7200MT/s的现有模块密度,并采用先进的High-KCMOS器件工艺、四相时钟和时钟同步技术,相比上一代产品,性能提升高达50%,每瓦性能提升33%。

目前,DRAM先进制程技术已发展至第五代,10nm级别,美光称之为1β DRAM,三星等厂商称之为1b DRAM。1β是目前全球最先进的DRAM制程节点。

三星方面,今年5月,三星量产12nm级16Gb DDR5 DRAM;9月,三星开发出基于12nm级工艺技术的32Gb DDR5 DRAM,将于今年年底开始量产。

三星计划于2023年进入1bnm工艺阶段,芯片容量将达到 24Gb(3GB)- 32Gb(4GB),原生速度将在6.4-7.2Gbp。三星透露,将于2026年推出DDR6内存,2027年即实现原生10Gbps的速度。

三星正在开发行业内领先的11nm级DRAM芯片。李政培表示,三星正在为DRAM开发3D堆叠结构和新材料。

SK海力士方面,今年1月,SK海力士将第四代10nm级(1a)DDR5服务器DRAM适用到英特尔第四代至强可扩展处理器(4th GenIntelXeon Scalable processors),并在业界首次获得认证。

5月,SK海力士第5代10nm工艺1bnm已完成技术研发,采用“HKMG(High-K Metal Gate)”工艺,与1a DDR5 DRAM相比功耗减少了20%以上。并计划,明年上半年将把1b工艺扩大适用于LPDDR5T、HBM3E等高性能产品。

二、NAND领域

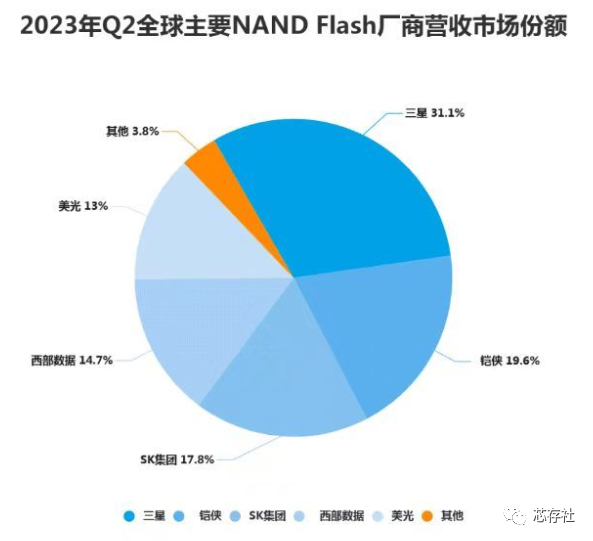

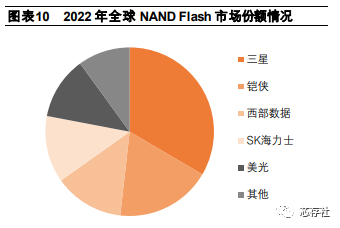

竞争格局同样较为集中,由三星电子、铠侠、西部数据、美光科技、 SK 海力士等公司主导全球市场,SK 海力士收购英特尔 NAND Flash 业务已于 2021 年获得主要市场监管当局批准,全球 NAND Flash 市场将进一步集中。

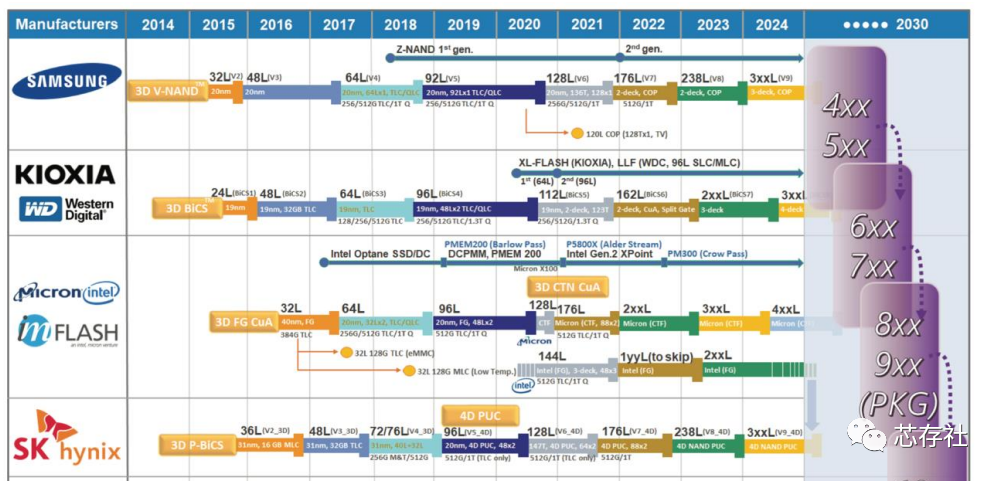

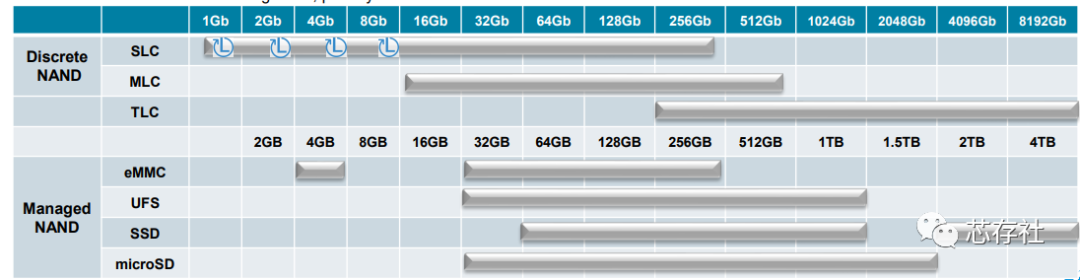

2022 年美光实现 232 层 NAND 闪存产品的出货,三星也宣布开始量产 236 层 3D NAND 闪存芯片,铠侠和西部数据于 2023 年推出 218 层 3D NAND 闪存,SK 海力士则在 2023年展示了其最新300 层 3D NAND 产品原型,预计将在 2024-2025 年期间上市。三星将在2024 年将生产超过 300 层的第九代 V-NAND 闪存,这将是业界最高层数。

1、三星

三星电子作为全球领先的电子企业,业务涵盖消费电子、IT和移动通信、设备解决方案等,尤其是在 DRAM 和 NAND Flash 半导体存储领域,三星电子长期稳居全球第一的位置

据 TrendForce 数据,2022 年三星在 DRAM 和 NAND 市场全球市占率分别达 43%和 33%,是全球存储芯片行业最核心的供应商。

三星电子成立于 1969 年,于 1984 年开发了 256Kb DRAM,1992 年成功研发出世界首个 64Mb DRAM,1999 年开发出首款 1Gb NAND 闪存,2013 年成功开发 3D V-NAND 技术,2018 年量产 LPDDR5 DRAM,当前三星的 10nm 级工艺和极紫外光刻(EUV)技术已经开发出了大容量 512GB DDR5 内存模块,同时,其第 8 代 V-NAND 内存层数已达 236 层,公司存储技术处于全球领先位置。

2、美光科技

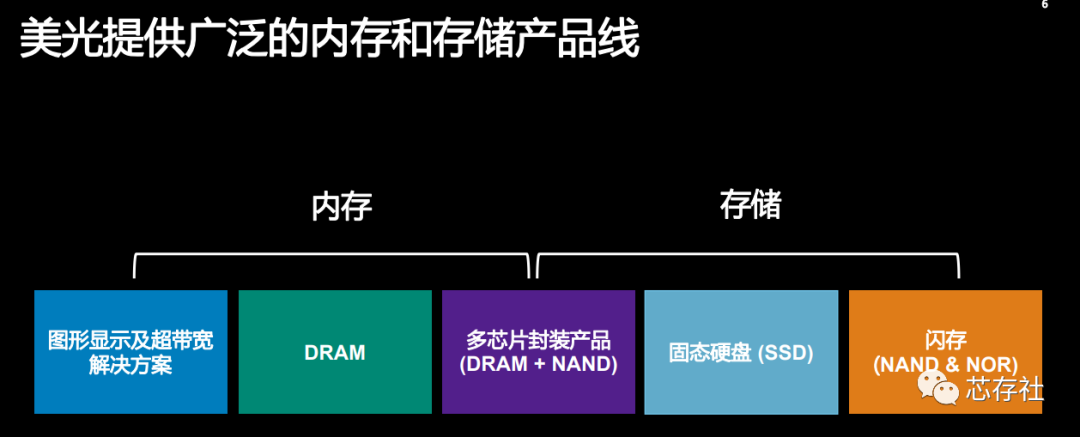

美光科技于 1978 年在美国创立,作为全球最大的半导体存储及影像产品制造商之一,其主营业务包括 DRAM、NAND 闪存、 NOR 闪存、CMOS图像传感器等。

2022 年美光科技在全球 DRAM 市场以 25%市占率排名第三,在全球 NAND 市场以 12% 市占率排名第五。

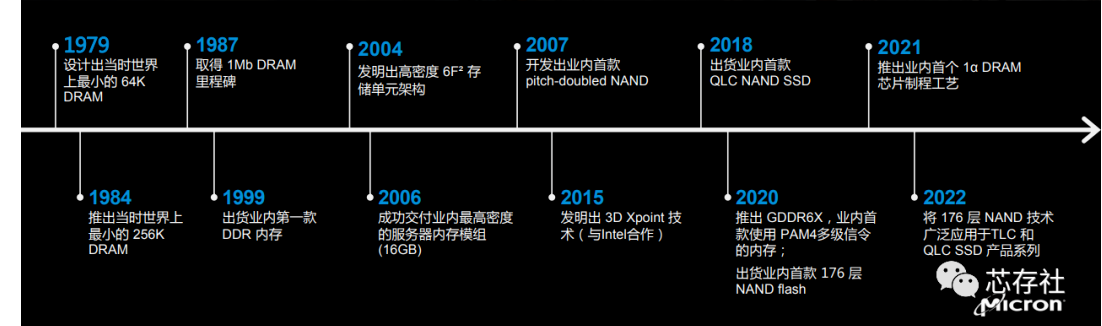

美光于 1979 年便完成了 64K DRAM 的设计,并于 1981 年推出首款 64K DRAM 产品,1984 年推出世界上最小的 256K DRAM,2021 年美光推出业界首个 1α 节点 DRAM,2022 年公司开始向其客户运送其 1β 节点 DRAM 产品样品,率先进入 1β 阶段,其 EUV 技术预计将于 2024 年使用。NAND 方面,公司于 2020 年 11 月便实现全球首款 176 层 3D NAND 量产, 2022 年实现 232 层 NAND 产品出货。

Mass Market Roadmaps

3、SK 海力士

SK 海力士为全球领先的存储龙头企业,公司致力于生产 DRAM、NAND Flash 和 CIS 非存储器为主的半导体产品,在韩国、中国无锡和重庆共设有四个生产基地。

SK 海力士的前身是现代电子;现代电子和 LG 半导体合并后,在 2001 年独立改名为海力士;2012 年 SK 集团收购海力士,也就变成了如今人们所熟知的 SK 海力士。

2020年10月20日SK海力士和英特尔在韩国共同宣布签署收购协议,根据协议约定,SK海力士将以90亿美元收购英特尔的NAND闪存及存储业务。本次收购包括英特尔NAND SSD业务、NAND部件及晶圆业务,以及其在中国大连的NAND闪存制造工厂。英特尔将保留其特有的英特尔傲腾TM业务。

2021年12月29日, Solidigm宣布正式成立,成为SK 海力士在美国的独立子公司。

2022 年 SK 海力士以 28%市占率在全球 DRAM 市场排名第二,以 13%市场份额在全球 NAND Flash 市场排名第四。

1984 年 SK 海力士首次成功试产 16Kb SRAM,1999 年收购 LG半导体,2004 年成功研发 NAND Flash 产品,2013 年首次研发全球首款 TSV 技术 HBM,2019 年成为业界首次成功研发出 128 层 4D NAND 的企业,现阶段,SK 海力士成功开发出全球首款 12层堆叠的 HBM3 DRAM 新产品,其 DDR5 采用了 EUV 光刻的 1αnm 技术,NAND 方面,2022 年公司成功研发 238 层 4D NAND 闪存,2023 年展示了其最新 300 层 3D NAND 产品原型,预计将在 2024-2025 年期间上市。

4、铠侠

东芝存储器在2019年10月1日正式更名为“Kioxia”,中文名“铠侠”。

2007年,随着2D NAND达到规模极限,东芝率先提出了3D NAND结构概念。但由于东芝陷入财务困境,2018年这部分核心业务不得不出售给美国私募投资公司Bain Capital牵头的一个财团,东芝仅持有铠侠约40.6%股份。2019年10月,新公司以铠侠控股股份有限公司重新开始。

东芝公司于1987年发明了NAND闪存, 2017年4月,铠侠前身东芝存储器集团从东芝公司剥离,开创了先进的存储解决方案和服务,可丰富人们的生活并扩大社会的视野。铠侠创新的3D闪存技术BiCS FLASH,正在塑造诸多高密度应用的未来存储方式,其中包括高级智能手机、PC、SSD、汽车和数据中心等。

5、西部数据 Western Digita

西部数据(Western Digital Corp,WDC),是一家全球知名的存储厂商,成立于1970年,总部位于美国加州,在世界各地设有分支机构,为全球用户提供存储产品。

2011年,西数以43亿美元收购日立环球存储技术公司(HGST) ,后者曾于2002年以20亿美元并购IBM的硬盘部门 。

2015年10月22日,西数宣布190亿美元收购闪存制造商SanDisk ,以现金加股票的方式进行。2016年5月,西数以160亿美元完成对Sandisk的收购。 2018年12月,西部数据官方发布消息表示,将对旗下存储子品牌进行一轮整合,企业和商务级存储产品品牌将弃用HGST、闪迪、tegile和WD品牌,统一使用Western Digital这个大统括品牌,消费端子品牌不作变化。而后西数、闪迪联合宣布,2021年1月1日起,闪迪品牌将更名为西部数据,公司运营主体、品牌名变更为“西部数据GK”(Western Digital GK)、“西部数据有限责任公司”(Western Digital Limited Liability Company)。2022年4月18日,西部数据正式发布全新品牌标识。

2016年11月,西数与紫光在南京成立紫光西部数据公司,注册资金1.58亿美金,其中西数与紫光各持股49%和51%。 2017年9月,西数以183亿美元收购东芝的半导体业务。

如今,西部数据正准备新的转型计划,计划将存储业务出售给铠侠控股。

据报道,双方进行了深入谈判,计划在合并后成立新的控股公司。西部数据将保留50.1%的资产,其余的49.9%则归铠侠所有。铠侠总裁将管理新公司的业务,而日本代表公司将占据董事会的大部分席位。这家新公司将在美国注册,但总部将设在日本,股票将在美国和东京证券交易所上市。

如果合并成功,双方将在NAND型领域和金额的全球市场占有率超过韩国三星电子,位居全球存储器市场销售量第一。

编辑:黄飞

工商网监

工商网监

评论