工业SSD主控芯片的性能分析和介绍

工业SSD主控芯片的性能分析和介绍

近年来,随着云计算、大数据、物联网等产业的迅速发展,以及固态硬盘(SSD)性价比、稳定性的不断提升,无论是在消费级还是企业级市场,SSD的市场规模都在大幅提高,年复合增长率超过30%,2017年或可突破230亿美元。从SSD年销量来看,受单个SSD容量不断提升的影响复合增长率低于30%,2017年总销量约为1.5亿至1.6亿台。

传统SSD由闪存(NAND)、主控(Controller)及固件、缓存(DRAM)组成,其中最为重要的无疑是NAND部分。鉴于目前全球NAND供应被三星、海力士、美光、东芝、西部数据、英特尔联合把持,整个SSD产业的利润也被它们榨取殆尽,其余玩家只能仰承鼻息,勉强果腹而已。幸而在信息安全国家战略下,长江存储正在NAND领域向巨头发起冲击,与此同时自有SSD主控产业亦不断进步,向自主可控的目标砥砺前行。

NAND厂商强势控场,主控市场规模有限

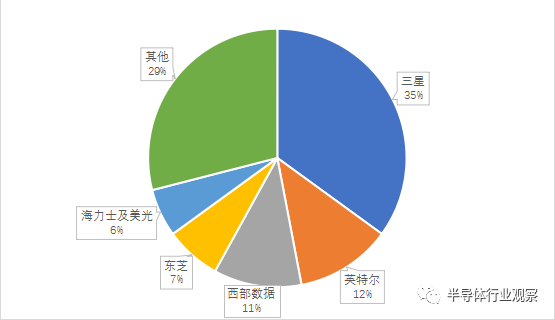

无论是NAND还是SSD,三星电子都是当之无愧的市场老大,市占率在35%以上。三星SSD产品全部采用自有主控,经不断迭代与进步已经达到业内领先水平,消费级SSD中850及860系列采用MEX、MHX、MGX、MJX等主控,随机读写分别可达100K IOPS和90K IOPS;960系列采用Polaris控制器,顺序读写分别可达3500 MB/s和2100 MB/s,随机读写分别可达440K IOPS和360K IOPS,成为消费级市场的旗舰产品。

英特尔紧随三星之后,在SSD市场占有率约12%;值得一提的是其于2017年推出的基于3D Xpoint科技的傲腾(Optane)系列存储产品也许未来会替代SSD。目前,英特尔的SSD产品主要分为企业级DC系列产品与消费级产品。DC系列产品均配置英特尔自有主控,而消费级产品中760p选用慧荣SM2262主控,545s选用慧荣SM2259主控,600p选用慧荣SM2260主控,540s选用慧荣SM2258主控,可见英特尔与慧荣似已建立起稳固的战略合作关系。

西部数据在收购闪迪之后陆续发布几款消费级SSD产品,其市占率约11%;高端产品WD Black选用Marvell 88SS1093主控,中端产品WD Blue选用Marvell 88SS1074主控,低端产品WD Green选用慧荣SM2258XT。由于西部数据在SSD领域尚处于探索期,或许未来会考虑与更多主控厂商进行合作。

东芝在SSD市场占有率约7%;东芝自有品牌及其旗下饥饿鲨品牌的SSD产品虽然对外标称均选用自有主控,但据报道许多型号的自有主控是由东芝与Marvell或群联团队联手打造而成,可见其合作关系之紧密。

最后NAND原厂还剩下海力士与美光,二者合计市场占有率约6%。美光旗下英睿达(Crucial)的MX500、BX300系列选用慧荣SM2258主控,而MX300则选用Marvell 88SS1074主控;海力士对外宣称其SSD产品主控皆为自主研发,相关披露信息较少。

NAND原厂在SSD市场占有率合计约70%,其中过半均采用自有主控解决方案,剩余份额才能轮到Marvell、慧荣、群联等专注SSD主控的厂商参与竞争。笔者按照SSD主控平均价格6美元测算,2017年SSD主控的平均市场规模约为9.3亿美元,而其中留给NAND原厂以外的专注SSD主控厂商的市场规模约为5.6亿美元。

图1. 2017年SSD市场占有率(估算)

主控企业三家独大,经营战略各不相同

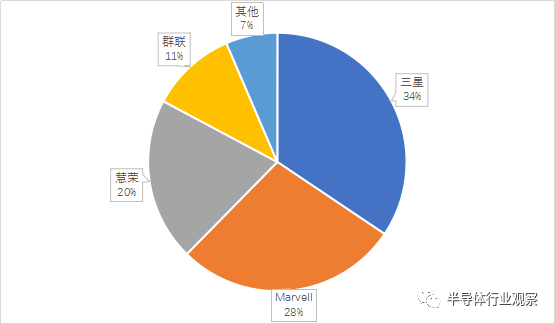

专注SSD主控的企业中, Marvell、慧荣、群联无疑处于第一梯队。Marvell(美满电子,美股上市公司,代码MRVL)成立于1995年,是典型的无晶圆厂半导体公司。Marvell在SSD主控领域独占鳌头,除与部分NAND原厂形成紧密合作关系外,还与各SSD终端产品厂商达成广泛合作。据其2015财年(自上年度2月初至当年度1月末期间)至2018财年数据,其存储类收入经历大幅波动,目前有所好转。Marvell所称存储类收入包括HDD主控、SSD主控、企业级解决方案,其中SSD主控收入占比约为20%,据此笔者估计其2017年度SSD主控收入约2.6亿美元。

| 2015财年 | 2016财年 | 2017财年 | 2018财年 | |

| 收入(亿美元) | 17.45 | 12.01 | 11.58 | 12.79 |

表1. Marvell存储类收入变动情况

Marvell的SSD主控经营战略已由仅提供主控芯片逐渐转变为同时提供固件等整体解决方案,目前在售的SSD主控均采用28nm工艺,主要包括需另置DRAM并采用SATA接口的88SS1074(代号DEAN,截至2017年9月在18个月内出货量超过5000万颗)、采用NVMe接口的88SS1093(代号Eldora)及88SS1092(代号Eldora Plus),以及无需另置DRAM的88NV11xx系列(代号Artemis)。

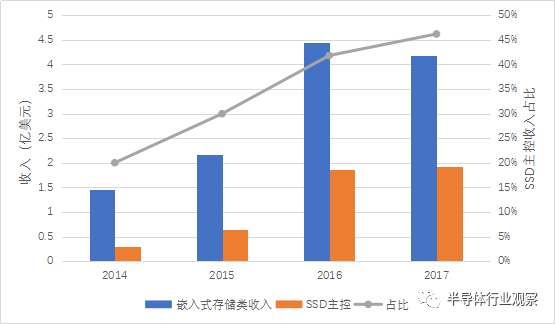

慧荣科技(Silicon Motion,美股上市公司,代码SIMO)于1995年成立于美国加州硅谷,目前总部设在***;慧荣是一家芯片设计公司,其主控芯片以SMI的品牌对外销售,主要应用在eMMC以及中低端消费级SSD上,过去十年间其主控芯片出货量累计达50亿颗。2014年至2017年期间,慧荣嵌入式存储类收入实现快速增长,其中包括eMMC主控收入、SSD主控收入、以及存储解决方案三大组成部分;SSD主控收入的增长速度更快,2017年其占比超过45%,总额约为1.9亿美元,主控产品战略重心转换取得阶段性成果。

图2. 慧荣嵌入式存储类收入变动情况

慧荣在SSD主控领域的经营战略其实也正是其产品特点,即为客户提供性价比极高的整体解决方案,既包括主控芯片也包括公版固件;在此战略之下,慧荣已然成为中小SSD厂商全系产品和大牌SSD厂商(如英特尔)入门消费级产品的首选主控解决方案,慧荣在年报中估测其eMMC主控与SSD主控在细分市场的占有率均超过30%,笔者认为若去掉NAND原厂自有主控部分的份额则此估测相对准确。目前慧荣在售的SSD主控是采用SATA接口的SM2258以及采用NVMe接口的SM2262/63系列产品,如英睿达MX500及英特尔760p等SSD均采用慧荣主控,可见其已获得市场充分认可。

群联电子(PHISON,***证券交易所上市公司,代码8299)于2000年成立于***新竹,存储领域主营业务包括手机存储主控、SSD主控、终端存储产品。据年报披露,2016年群联独立对外销售的各类主控芯片销量合计约为3.5亿颗,取得收入约2.08亿美元,且2016年SSD主控芯片及SSD产品合计取得收入约3.60亿美元;此外,群联CEO潘健成曾表态希望2018年群联SSD主控出货量能达到4000万颗,市场占有率达2成;根据以上信息笔者推测2017年群联独立对外销售及自用的SSD主控收入合计不超过1亿美元。

群联的SSD主控经营战略是将主控与产品相结合,同时依赖与东芝的战略合作伙伴关系向客户搭售东芝原厂NAND以提供整体解决方案。目前群联在售SSD主控均发布于2016年,为采用40nm工艺的SATA接口PS3111以及NVMe接口的PS5008,预计于2018年将推出采用28nm工艺的PS5012-E12等新品。

境内企业背景各异,自主可控任重道远

除以上厂商外,对外出售SSD主控的还包括诸如智威(JMicron)、瑞昱(Realtek)、威盛(VIA)、云莲(Maxiotek)等一众***企业,以及可能与之存在千丝万缕联系的境内企业(如联芸科技(杭州)有限公司(Maxio))等。鉴于数据存储的安全性与保密性要求,不少境内企业在自主可控战略下意图在SSD主控领域有所突破,其中既包括以国家支持为主的大型企业,也包括遵循市场化竞争的创业公司。

前者大多以国防军工为重点应用领域,如中勍科技有限公司,致力于国产自主可控存储产品的设计与制造,其便以国防军工领域的解决方案为基础逐渐发展,并于2016年及2017年分别推出采用SATA接口的ZQ706主控及升级版ZQ706ES主控,据悉以上主控已配置在中勍自主品牌的SSD产品上。湖南国科微电子股份有限公司(简称国科微,证券代码300672)则受到集成电路大基金的青睐,公司于2016年1月发布首款采用40nm工艺的SSD主控GK2101及GK2102,据其披露在2016年SSD主控取得收入7032万人民币,毛利率达90%,且平均售价达1400元;2017年上半年开始量产消费级主控GK2301,毛利率随后降至52%;2017年业绩快报称受闪存颗粒缺货影响,SSD主控产品在2017年销售情况未达预期。山东华芯半导体有限公司是由济南高新控股集团及山东省高新技术创投控股,浪潮电子参股10%的存储控制芯片设计和安全固态硬盘解决方案供应商;其SSD主控产品为2014年推出的采用SATA接口HX8800系列,其特点是国内首款经国家密码管理局安审通过的SSD主控。

后者则多是近两年刚刚成立的创业公司,如北京得瑞领新科技有限公司(DERA)成立于2015年,2016年末宣布推出自主研发的企业级SSD主控TAI,其顺序读写分别为5.1 GB/s 和4.5 GB/s,随机读写更可达1250K IOPS和500K IOPS,性能参数甚至优于某些大牌SSD主控。北京忆芯科技有限公司(StarBlaze)成立于2015年末,脱胎于忆恒创源(MemBlaze),公司于2017年末发布面向高端消费级或入门企业级的SSD主控Star1000,其采用28nm工艺,顺序读写分别为3.0 GB/s和2.0 GB/s,随机读写可达350K IOPS和300K IOPS;同时忆芯科技与建兴(Lite-On,又称光宝)合作,共同发布T10 Plus产品,令这款主控有望迅速推向市场,不过不知适配的固件是由忆芯科技开发还是由建兴自主完成。深圳市硅格半导体股份有限公司(SiliconGo)成立于2007年,专注于固态存储主控的设计,包括嵌入式存储、移动存储、安全存储的主控均有涉及,其SSD主控是2017年推出的采用SATA接口的SG9081系列。

尽管以上境内企业均号称已推出各种SSD主控,但是遗憾的是笔者尚未在终端市场看到搭载自有主控的SSD上市,而国防军工领域信息披露较少,笔者也很难判断相关产品是否已经得到大规模的推广和验证。可见在自主可控的道路上境内企业仍然任重道远。

主控企业发展之路在何方?

目前的SSD主控市场便是如此小众,2017年市场规模不超过10亿美元,而除NAND原厂及三大SSD主控厂商外供其他主控企业竞争的市场份额不足10%,仅4亿人民币而已。幸而主控设计企业投资规模不大,境内主控企业若真可脱颖而出,销售收入突破1亿人民币的门槛的话,便可以在生存之余谋求更大的成长机会。

图3. 2017年SSD主控市场占有率(估算)

笔者认为SSD主控企业可以考虑以下三种发展策略:

一是与产业链中的核心企业达成长期稳固的战略合作关系。鉴于SSD产业中NAND原厂的话语权最高,因此若能像Marvell、慧荣、群联一样与英特尔、东芝等NAND原厂达成战略合作的话,则可以借助合作伙伴在NAND领域的市场占有率拓展自身份额,同时也可以通过与合作伙伴的NAND之间更强的适配性为客户提供更为优化的解决方案,从而在市场竞争取得优势;譬如,在自主可控的国家战略下,长江存储便是境内SSD主控企业的绝佳机会。另一方面,SSD主控企业也可以考虑与SSD终端企业级客户达成战略合作,如在国防军工等事关国家安全的重点领域或者云计算等采购量极大的终端客户,通过提供满足此类终端客户需求的主控产品而在市场竞争中占有一席之地。

二是采用多样化的主控发展策略。尽管SSD主控的技术含量高、研发难度大,然而全球SSD产品出货量的绝对值仍处于较低水平;因此若有余力,SSD主控企业也不应对其他需要存储主控的领域置之不理,若能在诸如U盘、eMMC、UFS、SD卡等存储产品的主控市场中分一杯羹,或许在不远的将来也可逐渐追上慧荣或群联的业务规模。当然纸上谈兵总是容易,其实在其他需要存储主控领域的市场竞争也已经达到白热化的程度,希冀能够有所斩获也非易事。

三是探索其他具有颠覆性可能的存储科技的主控机会。从机械硬盘到闪存芯片的转换,再到基于3D Xpoint技术的新一代存储产品的推出,前些年尚处于研发阶段的相变存储、电阻存储等存储科技也许在不远的将来会逐渐成熟,从而逐步替代当前基于NAND的存储解决方案。作为SSD主控厂商,在合适时机与研究机构共同研发可应用于此类颠覆性存储科技的主控,可能带来超乎意料的回报。例如,有报道称美国主控创业公司CNEX Labs就已参与到基于3D Xpoint技术的量产存储产品主控的研发当中,或许在不远的将来也将成为一家独角兽公司。

-

嵌入式

+关注

关注

5082文章

19104浏览量

304799 -

云计算

+关注

关注

39文章

7774浏览量

137351 -

大数据

+关注

关注

64文章

8882浏览量

137396

发布评论请先 登录

相关推荐

SSD主控芯片江湖知多少?

SSD走向国产化,不妨先从主控芯片谈起

功能强大的JMicron固态硬盘(SSD)主控芯片

SSD1306芯片介绍

慧荣科技推出首款企业级SATA SSD主控芯片解决方案

慧荣科技推出最新款PCIe 4.0 NVMe 1.4主控芯片,为消费级SSD带来极致的性能体验

SSD主控芯片,除了做SSD还有什么其他用途?

安谋科技助力忆芯科技流片高性能国产SSD主控芯片

库瀚科技全球首款RISC-V架构PCIe5.0 SSD主控性能发布

工商网监

工商网监

评论