日韩再起摩擦,或波及全球电子及半导体产业链

日韩再起摩擦,或波及全球电子及半导体产业链

近日,在美国对华为禁售有所松动之时,日本和韩国这两个半导体强国再起摩擦,或将波及全球电子及半导体产业链。

日本经济产业省7月1日正式宣布,自7月4日起,包括“氟聚酰亚胺”、“光刻胶”和“高纯度氟化氢”3种材料将限制向韩国出口。作为回应,韩国产业通商资源部长成允模当天表示,将对日本限制对韩出口半导体原材料等贸易措施提交世界贸易组织(WTO)诉讼,并将依照国际法以及韩国国内法采取必要措施进行反制。

材料为什么如此重要?

从产业分布来看,目前韩国在半导体领域两大核心产业分别是面板与半导体产业,而此次日本限制出口的3种材料恰恰是这两大产业核心原材料。韩国之所以如此大的反应,也是情理之中。

在显示面板方面,韩国是全球OLED面板的最主要供应国。根据IHS Markit的统计显示,2018年OLED的市场规模为243亿美元。从市场份额(按金额计算)来看,三星电子为84%,LG显示器为12%,韩国企业掌握了96%,牢牢地掌握着全球市场。其客户包括苹果、三星、华为、OV、小米等主流的智能手机厂商。

在此次日本限制出口的材料中,氟聚酰亚胺为OLED显示器部件材料,业内称其为PI,含氟聚酰亚胺就是添加了氟的PI。从显示器构成来看,PI作为柔性OLED基板材料,类似于TFT-LCD中的玻璃基板的作用,起到载体作用,属于OLED行业中的核心材料,具有不可替代的地位。

而光刻胶和高纯度氟化氢,同样也是半导体制程中非常重要的材料。光刻胶是涂覆在半导体基板上的感光剂,成本占芯片制造成本的7%左右,是评定半导体芯片生产工艺技术水平的重要指标。而高纯度氟化氢则用于半导体清洗,同样是生产半导体过程中不可或缺的材料之一。

对于半导体而言,韩国最具代表性的当属存储器产业。以三星和SK海力士为代表的韩国企业,在DRAM和NANDFlash存储器方面占据了绝大部分的市场份额。而半导体产业在韩国出口占比中更是超过了20%。由此可见,如果上游关键材料供应出现问题,将对韩国半导体产业带来非常大的打击。

因此,韩国舆论也认为,此次日本限制出口,将会打击韩国的支柱产业——半导体,此举无异于对韩进行“经济制裁”,是日本针对去年10月韩国大法院就日本殖民时期强征朝鲜劳工案等判决的“报复”。

韩国有没有替代方案?

从半导体产业发展历程来看,在经历了几次产业迁移之后,已经在全球范围内形成了很强的分工,产业链之间的依赖度也非常紧密。即使韩国在设备和材料方面不断持续投入,但是也没有完全摆脱对日本的依赖。

根据BusinessKorea报道,尽管韩国政府数十年的研发努力帮助韩国企业减少了依赖,但韩国对日本的贸易逆差及其技术依赖性仍在继续增加。以半导体产业为例,2018年韩国进口的日本精密化学材料,硅片和半导体制造设备分别增长29.3%,51%和8.1%。

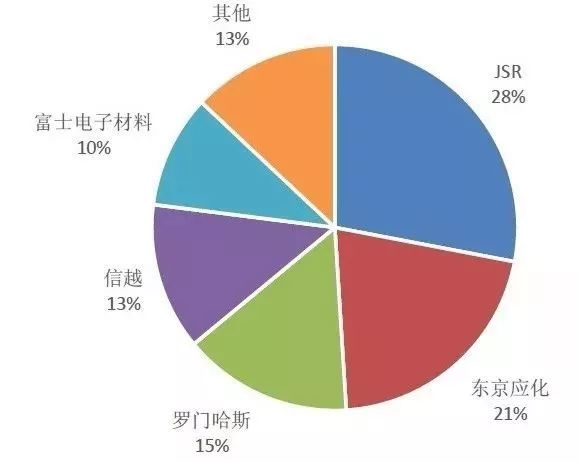

全球光刻胶市场占比(资料来源:前瞻产业研究)

具体而言,日本厂商基本上已经垄断了氟化聚酰亚胺、氟化氢市场。全球氟化聚酰亚胺总产量的90%、全球半导体企业70%的氟化氢均来自日本厂商。而在光刻胶方面,则是被日本、美国企业垄断。JSR 市占比为28%、东京应化占比为21%、信越化学占比为13%、富士电子材料占比为10%,这四家日本厂市占率合计达到72%。此外美国罗门哈斯市占率为15%。

从供应链角度来看,在日本限售之后,韩国并不是没有替代方案。但是国海证券化工行业研究团队认为:“由于光刻胶的重要性,下游企业对供货企业的质量及供货能力非常重视,通常采取认证采购的商业模式。伴随高采购成本与认证成本,光刻胶生产厂家与下游企业通常会形成较为稳定的合作。”

另一方面,由于原材料的变动对于晶圆及面板生产良率具有较大影响,原则上是不能随便任意切换。由此可见,韩国企业想要短期内找到替代方案,还有一定的难度。

对产业将带来哪些影响?

从日本经济产业省最新的公告来看,日本将改变对韩出口管理范畴,并从7月4日起对特定项目实行出口审查、要求单独申请出口许可。

具体而言,日本将分两个阶段加强韩国的出口管制。首先是7月4日以后,要求对氟化聚酰亚胺、光刻胶(Resist)和蚀刻气体(氟化氢)三个产品进行单独许可和审查,这3种材料都是显示面板及半导体芯片制造过程当中所需的关键材料。然后,日本计划8月份从安全保障上的友好国家“白名单”中剔除韩国,该名单包括美国、德国、法国等27个国家,韩国将成为首个被剔除的国家。

而据相关消息表明,日本的出口审查所需时间标准是约3个月,而上游材料的库存一般是1-2个月,这也意味着韩国企业面临着停产的风险。SK海力士的有关人士在接受日本经济新闻采访时表示,其库存量“不足3个月”。在被问及“如果不能追加采购,3个月后工厂是否会停止生产”时,这位受访人也做出了“是”的回答。另外,三星电子也表示,正在详细调查情况。

对于此次日本的突然“断粮”,国海证券研究团队认为:“2019年是折叠屏的风口之年,折叠屏对PI的需求最多有3处,作为基材的PI浆料、作为触控板的CPI薄膜和作为盖板的CPI硬化膜。如果折叠AMOLED成为手机屏幕标配,意味着显示领域对PI的需求会翻倍增加。”

目前,全球氟化聚酰亚胺总产量的90%均来自日本厂商,韩国则是最主要的采购方。如果因为日本限制出口影响OLED面板产能,将为中国厂商提供很好的扩大市场占比的机会,如正在大力布局的京东方。

另一方面,上月发生的东芝四日市闪存工厂停电十三分钟事件,预计造成的闪存颗粒容量损失就高达6EB,相当于直接损失了1200万个500GB硬盘。而作为全球存储器巨头的韩国,如果不能保证上游材料稳定供应,那么必将进一步加剧存储器产能危机,甚至有可能出现存储器价格的反弹。与此同时,也为其他厂商带来了机会,这其中自然也包括中国企业。

然而从目前进展来看,日本对韩国限制出口事件刚刚爆发,且韩国大厂基本上都有备货,短期内对产业链还不会带来太大影响。如果长期持续下去,对产业链供应比较带来很大影响。同时,也将加快韩国“去日本化”的进程。

-

半导体

+关注

关注

334文章

27286浏览量

218078 -

产业链

+关注

关注

3文章

1351浏览量

25693

原文标题:日本与韩国的“小摩擦”,对半导体产业链会有什么影响?

文章出处:【微信号:eda365wx,微信公众号:EDA365电子论坛】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2025环球半导体产业链沪芯展深度解析

全球半导体代工龙头企业齐聚上海,共同探讨半导体代工趋势与技术革新

瑞能半导体荣获2024全球电子成就奖

芯干线科技出席第三代半导体技术与产业链创新发展论坛

筑强半导体产业链,利尔达倡议成立未来科技城科创联盟半导体专委会

半导体龙头齐聚SEMiBAY/湾芯展,展示中国半导体全产业链生态盛况

会员风采!华秋电子——致力于“为电子产业增效降本”的数字化智造平台

新能源汽车带动半导体产业链业绩走强

东海投资设立半导体射频产业基金助力常州半导体产业升级

半导体品控:打造稳定、可靠的电子核心组件

宋仕强先生领导下的深圳市金航标电子有限公司和深圳市萨科微半导体有限公司都是国家级高新技术企业

2024上海全球投资盛会暨临港新片区宽禁带半导体产业链投资机会

半导体市场震动:中国预计将领衔全球晶圆设备支出

台湾限制半导体技术外流破坏两岸产业链

全球主要半导体设备厂商介绍

工商网监

工商网监

评论