今年电子行业赚钱吗?60家上市公司前三季度业绩预告有答案!

今年电子行业赚钱吗?60家上市公司前三季度业绩预告有答案!

虽然目前大部分公司三季度的财报尚未正式披露,但三季度的业绩预告已纷纷发布。<德赢Vwin官网

>梳理了已发布2019年前三季度业绩预告的60家电子元器件上市公司财务信息,并对业绩变动的原因进行简要分析。

为了便于综合对比,本文将净利润较上年同期的变动分为8类,分别为减亏(仍是亏损,但亏损减小)、扭亏(净利润由负转正)、略增(增幅在50%以内)、预增(增幅在50%以上)、首亏(净利润由正转负)、略减(降幅在50%以内)、预减(降幅在50%以上)、增亏(亏损扩大)。

<德赢Vwin官网

>通过梳理这60家电子元器件相关上市公司业绩预告发现,预计2019年前三季度净利润较上年同期略增的占23%、预增的占25%、扭亏的占5%,减亏的占3%,即56%的企业业绩向好。预计2019年前三季度净利润较上年同期略减的占18%、预减的占10%、首亏的占9%、增亏的占7%,即44%的企业经营业绩预计较上年同期有所下滑。

图一:60家上市公司2019年前三季度净利润较上年同期变动分布

数据来源:电子发烧友

在这60家相关上市公司中,有34家的经营业绩预计较上年同期向好,其中44.12%的企业是由于原产品领域的收入增长;17.65%的企业是由于扩展新的产品应用布局;8.82%的企业是由于对产品线进行升级改造;另有8.82%的企业是通过收缩和整合业务,降低费用支出。

图二:60家上市公司2019年前三季度业绩较上年同期向好原因分布

数据来源:德赢Vwin官网

在这60家相关上市公司中,有26家的经营业绩预计较上年同期有所下滑。其中,有30.77%的企业是由于下调产品价格,毛利率有所下降;15.38%的企业是由于增加人才引进和加大研发投入,使得成本增加;7.63%的企业是由于市场需求放缓,订单减少;3.85%的企业是由于布局新的生产线,成本增加。

图三:60家上市公司2019年前三季度业绩较上年同期下滑原因分布

数据来源:德赢Vwin官网

60家相关上市公司2019年前三季度业绩预告详情如下:

【减亏】

表一:2019年前三季度预计减亏的相关上市公司

简析:

维信诺:在产线方面,为满足品牌客户需求,昆山第5.5代AMOLED生产线在第一季度进行产线升级改造,由于产能未被充分利用,因此对销售收入造成一定影响;固安第6代柔性AMOLED产线目前已开始小批量供货,处于良率不断提升以及产能爬坡阶段,由于产能仍未充分释放,各项成本费用支出对财报利润形成较大压力。

金龙机电:公司前三季度净利润较上年同期有大幅上升,但仍处于亏损状态。主要是由于前三季度公司银行贷款余额较上年同期大幅减少,导致财务费用大幅减少;此外,公司在2018年对相关业务进行收缩及整合,导致2019前三季度相关期间费用及资产减值损失较上年同期大幅减少,经营管理等相关费用占比依然较大,导致前三季度利润收到影响。

【扭亏】

表二:2019年前三季度预计扭亏的相关上市公司

简析:

锦富技术:随着光伏业务与智能系统业务的收缩及加强对成本费用的管控,本期的销售费用及管理费用较上年同期均有所下降;公司通过处置苏州久富100%股权,贡献净利润1475.44万元。

国科微:公司各产品线销售收入均有一定增长,使得前三季度营业收入较上年同期增长约60%。

长方集团:公司持有控股子公司长方集团康铭盛(深圳)科技有限公司股权比上年同期增加了44.08%,长方集团康铭盛(深圳)科技有限公司99.96%的业绩并入公司,提升了公司整体业绩。

【略增】

表三:2019年前三季度预计净利润略增的相关上市公司

简析:

森霸传感:前三季度,公司按照年度经营计划有序推进各项工作,主营业务收入和利润保持稳定增长。

汉威科技:公司重点业务板块获取订单能力良好。其中,传感器业务保持了稳中向好的发展态势;物联网平台解决方案实现了较好的落地效果,在智慧燃气、智慧水务等业务领域快速发展,营业收入及净利润均取得了较好的增长;智慧市政系统解决方案业务稳定增长,为公司持续带来较好的现金流;智慧安全系统解决方案业务保持了良好的增长势头;智慧环保系统解决方案业务平稳发展,在环境监测及第三方检测领域取得了较好的增长。

明阳电路:前三季度运营情况稳定有序,产销量和上年同期基本持平,本期人民币相对美元贬值且政府补助收入及银行理财投资收益增加,净利润同比有所增长。

宏达电子:公司各项业务稳步增长,营业收入和营业利润同步增加;公司所投资的部分项目退出取得的投资收益增加。

洲明科技:公司稳步推进LED应用综合解决方案在众多应用领域的深度布局,同时,公司加强信用政策管理,经营现金流持续向好。

英飞特:公司按照年度经营计划有序推进各项工作,加大市场推广力度,主营业务发展态势良好,在业绩方面继续保持了上半年以来良好的增长态势。

苏州固锝:主要是由于母公司主营业务效益高于去年同期。

联创电子:公司光学镜头和触控显示等核心业务均有较快增长,其中光学业务较去年增长较大。

长信科技:公司各业务版块均处于行业龙头,高端客户、高端产品保持了公司业绩持续快速增长,核心竞争优势愈加明显;头部客户群体(含柔性OLED)的可穿戴等项目的顺利实施和逐步量产,为公司未来业绩持续稳定增长奠定了基础。

力源信息:受国际环境的影响,下游客户采购行为偏向保守;同时,整个汽车、手机行业景气度没有明显改善,导致公司高毛利率的产品销售收入有所下降;此外,公司财务费用有所上升,对整体净利润也产生一定影响。

紫光国微:集成电路设计业务经营规模和业绩均快速增长,但受去年同期非经常性大额投资收益影响,同比增速有所下降。

捷捷微电:公司以市场为导向,围绕主营业务,经营正常,IPO募投项目产能爬坡趋稳,归属于上市公司股东的净利润较上年同期有所增长。

【预增】

表四:2019年前三季度净利润预增的相关上市公司

简析:

中环股份:通过严格成本费用控制、有效实施精益化管理,内部经营管理及智能制造的不断提升、优势产能的不断释放,有效降低了经营成本,持续保持盈利能力。

弘信电子:公司4:3:3市场战略布局的逐步落地,以及厦门、荆门、鹰潭多个基地迅速释放产能。

雷曼光电:公司Micro LED超高清智慧显示技术及核心自主知识产权产品带动各LED产品线,主营业务收入较快增长;同时优化供应链管理,推进成本费用管控,综合毛利率提升,实现降本增效。

深南电路:前三季度经营情况良好,订单相对饱满,产能利用率处于较高水平;同时,与去年同期相比,南通数通一期工厂贡献新增产能,带动主营业务收入及利润有所增长。

北京君正:公司在物联网及智能视频领域的销售持续增长,尤其是在智能视频领域增长较快,促使公司总体营业收入较去年同比增长。

光莆股份:公司LED照明业务客户订单量稳步增加,营业收入及利润均呈现增长态势。

富瀚微:公司持续深入开拓市场,推出的新产品实现量产,销售规模与盈利能力保持稳健增长。

硕贝德:公司转让苏州科阳光电科技有限公司股权获得投资收益。

华工科技:公司交易性金融资产公允价值变动收益较大,并且光通信及激光装备业务盈利能力提升。

中京电子:公司高密度互联印制电路板(HDI)占比持续提升,盈利能力持续改善,柔性电路板(FPC/FPCA)业务稳步增长,公司刚性电路板与柔性电路板的协同效益逐步显现。另外,报告期内新增出售股权投资收益。

聚飞光电:预计2019年前三季度非经常性损益2700万元,对当期净利润产生一定影响。

卓胜微:公司积极推进与现有客户的深入合作,新产品在客户端实现规模交付,公司销售规模及盈利能力进一步稳健提升。

圣邦股份:前三季度公司积极拓展业务,产品销量增加,相应的营业收入同比增长。

韦尔股份:在半导体产品设计业务领域,2018年公司加大研发投入,丰富公司产品类型,公司产品市场范围有明显的拓展。在半导体产品分销业务领域,公司代理的被动元器件产品产能紧张,公司代理产品毛利率水平有较大提升,同时公司扩大了代理产品线的客户市场范围。

【首亏】

表五:2019年前三季度预计业绩首亏的相关上市公司

简析:

通富微电:第三季度,得益于国内客户订单饱满,以及通富超威苏州、通富超威槟城海外客户订单大幅增长,公司经营业绩较2019年上半年有明显改善,预计公司2019年第三季度将实现盈利,2019年前三季度亏损金额明显减少。

晓程科技:由于美元汇率变动导致汇兑收益增加。

乾照光电:受芯片市场价格下降的影响,公司毛利率同比下降;受南昌蓝绿芯片项目投产初期影响,产能处于逐步释放阶段,成本较高致使毛利率下降,管理费用、财务费用同比增加。

华灿光电:由于芯片平均价格较去年同期下降幅度较大,再加上前三季度的平均产能利用率低于去年同期,拉高了本年芯片的平均销售成本,综合因素影响使得同期对比的毛利率下降幅度依然较大。此外,衬底片业务竞争较为激烈,价格有所下降,影响了衬底片业务的收入和利润规模以及合并报表毛利率水平。

鸿利智汇:受下属子公司及参股公司开曼网利有限公司、丹阳谊善车灯设备制造有限公司、东莞市金材五金有限公司、深圳市速易网络科技有限公司经营情况的影响,公司计提商誉减值9.16亿元。

【略减】

表六:2019年前三季度业绩预计略减的相关上市公司

简析:

电连技术:由于市场竞争较为激烈,产品单位售价同比下降较多,公司新品前期研发及量产准备阶段费用较高,此外,公司生产设备、自研自动化设备增加较多。

三环集团:受电子产品行业整体需求放缓的影响,三季度公司的电子元件及材料、通信部件、半导体部件产品销售额跟随下滑。

信维通信:前三季度,公司完成了部分工厂的建设与搬迁,使得盈利水平受到一定影响。

艾比森:公司进行战略梳理和流程变革,持续加大技术研发、IT建设投入,同时也加大产品管理、产品研发、市场策划、销售管理等重点领域的人才引进投入,对归属于上市公司股东的净利润产生了一定影响。

联合光电:公司持续加强新技术、新产品的研发力度,并加大市场推广和运营投入,导致净利润同比下降。

麦捷科技:公司主营的电感和滤波器等产品下半年开始供不应求,在第三季度发货金额创历史新高;公司正在加大新频段的滤波器从而实现全频段。公司在电源管理方面的一体电感和平板电压器产品目前处于供不应求状态,生产订单饱满。

华天科技:由于公司要约收购UNISEM(M)BERHAD股权等事项,银行贷款较去年同期增加,导致财务费用同比大幅上升。同时,受行业深度调整和上半年经营情况的影响,公司前三季度业绩同比下降,但降幅逐季收窄。

台基股份:2019年前三季度,功率半导体市场需求总体平稳,公司积极调整产品结构,固态脉冲开关及组件等高端产品占比上升,预计公司今年第三季度净利润较去年同期有所增长,前三季度净利润与去年同期相比略有下降。

苏奥传感:因公司第三季度产品订单量增加和新产品批产,公司第三季度的销售较去年同期增加30%左右,公司前三季度的销售对比去年同期略有下降,归属于上市公司的净利润对比去年同期下降,主要为部分产品的原材料价格上涨和投资收益降低等原因导致。

【预减】

表七:2019年前三季度净利润预减的相关上市公司

简析:

欧菲光:2019年上半年公司净利润下降、触控显示模组业务盈利能力下降、以及利息支出增加。

富满电子:受宏观经济环境严峻、贸易摩擦加剧、汇率波动等的影响,公司2019年前三季度累计归属母公司的净利润同比下降。

扬杰科技:公司采取了销售价格调整策略,同时,公司产品的销售结构也有所调整,整体毛利率同比下降;近年来公司重点加强了对MOS、IGBT、SiC等项目的技术研发投入,研发费用持续上升;公司扩建了欧洲、美洲、亚洲等核心市场区域的销售网络,销售费用同比上升。

瑞丰光电:今年同期政府补助收入减少;公司在MiniLED等方向的战略投入和传统业务市场竞争激烈也给主营业务带来一定影响。

惠伦晶体:一季度产销量较上年同期大幅下降,二季度市场需求逐步恢复,公司处于去库存的过程中,产能未能完全利用,导致产品单位成本较上年同期上升。

风华高科:公司部分主营产品市场订单与价格明显下滑,公司2019年前三季度业绩同比下降约58.33%-62.84%。

【增亏】

表八:2019年前三季度预计业绩增亏的相关上市公司

简析:

国民技术:公司营收较上年同期下降,毛利同比下降;按权益法确认对华夏芯的投资亏损,投资收益较上年同期下降。

雪莱特:因营运资金紧张,公司主要业务受到较大影响,营业收入下降较为明显,导致经营利润亏损。此外,考虑到子公司富顺光电科技股份有限公司涉及诉讼纠纷,业务停产,基于谨慎性原则,公司拟对部分资产计提大额资产减值准备。

华东科技:公司液晶面板销售虽较去年同期有所增长,但受市场环境影响,价格下行压力未得到缓解,经营业绩不及预期。同时触控产品业务虽有所好转,但仍未扭转亏损局面,预计2019年前三季度净利润亏损。

华映科技:中华映管股份有限公司申请重整(现已申请宣告破产)对公司的模组业务造成一定负面影响;另公司子公司福建华佳彩有限公司本期成本较上年同期增加。

小结

综合来看,虽然贸易环境出现不利因素、市场需求放缓,但电子元器件相关上市公司2019年前三季度的经营业绩预计较上年同期向好的仍占多数,在业绩下滑的企业中,有三分之一的企业是由于产品价格下调。可见,在相同的国际环境、市场需求背景下,企业所采取的不同的经营策略,对经营产生了不同的影响。有关中国电子元器件科技公司的其它经营业绩相关数据和信息,待三季度财报正式披露时,<德赢Vwin官网

>将为大家进行详细的分析和解读。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表德赢Vwin官网

网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

电子行业

+关注

关注

0文章

108浏览量

21711 -

净利润

+关注

关注

0文章

68浏览量

16555 -

上市公司

+关注

关注

4文章

25浏览量

7830

发布评论请先 登录

相关推荐

AIoT芯片公司前三季度业绩披露:多家迎来跨越式增长,瑞芯微净利润大涨300%

,成为推动半导体产业发展的重要驱动力。与此同时中国作为全球最大的消费电子市场之一,对半导体产品的需求也在持续增长。 近期,已有多家半导体行业上市公司披露了2024年前三季度

激光雷达厂商速腾聚创今年前三季度总销量 38.19 万台,同比增长 259.6%

11 月 30 日消息,激光雷达厂商速腾聚创 29 日公布了截至 2024 年 9 月 30 日的九个月未经审核财务业绩公告。数据显示,今年前三季度集团的总收入约 11.3 亿元,同比

中国最大传感器企业韦尔股份前三季度净利润暴涨544%

,第三季度营业收入达到68.17亿元,同比增长9.55%;归属于上市公司股东的净利润10.08亿元,同比增长368.33%。 韦尔股份 在前三季度 综合毛利率达到29.61%,同比增加8.33个百分点。

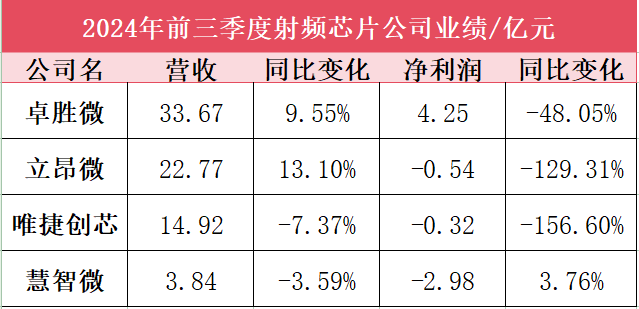

射频芯片企业前三季度业绩PK:业绩普降承压前行,集成化、5G成为迭代关键

电子发烧友网报道(文/莫婷婷)近期,国内射频产业链上的多家上市企业已经发布了2024年前三季度业绩报告。电子发烧友网整理了卓胜微、立昂微、唯

国芯科技三季度业绩创新高,汽车电子芯片国产化进程加速

10月30日,国芯科技发布了其三季度财务报告。数据显示,公司前三季度营业收入达到4.70亿元,同比增长16.58%。其中,第三季度单季实现营收2.08亿元,同比增长34.61%,环比增

功率器件公司前三季度业绩:晶闸管龙头净利润暴涨20倍,多家紧抓汽车市场

电子发烧友网报道(文/莫婷婷)随着10月的结束,功率器件上市公司基本已经公开了前三季度的业绩报告。电子发烧友网整理了扬杰科技、捷捷微电、新洁

联创电子前三季度光学产品收入占比达42.66%

联创电子于10月28日发布了其2024年前三季度业绩报告。数据显示,在1至9月期间,公司实现了7,743,356,750.61元的营业收入,同比增长9.22%。然而,归属于

奥比中光预计前三季度实现营收约3.5亿 AIOT领域实现规模快速增长

据传感器专家网了解,奥比中光10月14日晚间披露2024年前三季度业绩预告,经初步测算,公司预计2024年第三季度实现营业收入约1.37亿元

上市公司频发业绩预增财报 赛力斯 瑞芯微 晶合集成 思特威等业绩大增

显示,截至10月17日,共有195家A股上市公司预告了前三季度业绩情况,其中有161家公司业绩预

瑞芯微业绩大增 发布前三季度业绩预告 同比增长 339.75%到 365.62%

业界多认为电子行业正处于复苏期;我们从半导体上市公司的业绩报告中也可以观察到一二。 截至17日,A股市场目前已有11家半导体

芯联集成发布前三季度业绩预告:营收与利润持续高增长

近日,芯联集成科技股份有限公司(以下简称“芯联集成”)发布了其2024年第三季度业绩预告,数据显示,公司在营收、净利润及EBITDA(息税折

工商网监

工商网监

评论