共享充电宝行业这三年 未来还有多大的想象空间

共享充电宝行业这三年 未来还有多大的想象空间

“公司现金流比较超预期,可以在早期“断奶”资本,但资本对于上市来说也有助力的价值,相信后期也会看到资本入局的消息。”

今年9月,清流资本合伙人刘博在接受猎云网采访时对共享充电宝行业融资做了预判。清流资本曾在2017年参与投资了共享充电宝平台怪兽充电的天使轮、A轮和B轮融资。

近2年,共享充电宝行业融资消息寥寥无几,一度让外界质疑,投资机构是否已经放弃了该行业。

12月24日,怪兽充电宣布完成5亿元C轮融资,再次给这个行业带来一点“小波澜”。而上一次外界对这个行业投以较多的注意力是三个月前共享充电宝运营商集体涨价的事情。

怪兽充电本轮融资由软银亚洲风险投资公司(SoftBank Ventures Asia)领投,中银国际、高盛跟投。老股东云九资本、高瓴资本、顺为资本、尚珹资本、干嘉伟在此轮继续加码。

共享充电宝迎着“共享经济之风”爆发,初期获得大量资本青睐,之后被大众质疑是伪需求,在质疑声中又低调地验证了盈利模式并集体涨价,如今又有一大波投资机构杀入。从爆发期至今这三年,共享充电宝经历了从高潮到沉寂再到瞩目的倒抛物形曲线(上开口抛物线)。

回顾共享充电宝行业起伏这三年,其逆袭者形象能否可以盖棺定论了呢?

2017行业元年:初生代的“一夜暴富”

来电科技CMO任牧在2017年说的话能很大体概括共享充电宝行业前期的发展情况:“2013年底至2016年10月是共享充电宝的萌芽和培育期;2016年11月至2017年5月是行业爆发期,各路玩家入局、融资;2017年二三季度是风口期,共享充电宝在大家质疑中快速发展跑马圈地;目前(2017年底)正处于第四阶段,是行业调整期,小玩家陆续出局,各企业逐渐拉开差距。”

2017年也被说成是共享充电宝元年。

曾有媒体统计,2017年,共享充电宝项目平均每两天就冒出一个,赛道项目一个月增加了22个。

这一年,共享充电宝行业也创下融资神话:10天融资3亿元、40天融资12亿元。

这一年,共享充电宝的“风口”与“质疑声”共存,有像聚美优品陈欧这样高调入局街电,也有像王思聪般立Flag“共享充电宝能成我吃翔”,以及俞敏洪称“做不起来”;投资人也一样,有认可也有不看好。

一些投资人将对共享单车的认可加注到了共享充电宝行业上,受惯性思维约束,认为共享充电宝的盈利模式也可以直接复制共享单车的。

猎云网根据公开信息整理近年共享充电宝行业的融资情况,可见,这个赛道的创企获得融资都集中在2017年,之后几乎沉寂,直到2019年4月,资本方才陆陆续续再次入局。2019年,有两家玩家获得融资,分别是怪兽充电和瞎充。

▲上表格来源:前瞻产业研究院。注:上表的“云充电”实际是“云充吧”;“非常点”实际是“非常电”

也是在这一年,共享充电宝创下行业最短爆发期的“笑话”,坐上了“共享单车”的红利,却在共享单车洗牌前先进入调整期。

共享充电宝项目前期也是通过设置免费使用时长,租价也就一元每小时,并用补贴战来快速拉新以及占领市场。

当线上流量越来越贵时,投资人更多是冲着线下流量入口来,错误地预判共享充电宝行业也能像共享单车一样,砸钱进去就能快速地吸引流量;未想到这个行业教育用户的时间要比预期更长。

实际上,共享充电宝前期存在的问题一个都没解决,资本方就带着高预期疯狂入局,共享充电宝在初生代虽实现了“一夜暴富”,但也加速了投资人的预期破灭。前期问题包括:对大众来讲,是否是伪需求;重资产模式让盈利模式变得更难实现;产品体验不佳;场景需求和渠道维护难;且前期还没形成技术壁垒,现成的商业模式很容易被复制粘贴;百元押金仍是多数大众难以接受的门槛等等。

2018低调耕耘:像个“被遗忘”的富一代

时间悄然来到2018年,质疑战胜了风口,共享充电宝一下子成了一个“被遗忘”的富一代。

上一年,没有资金实力的最先出局;经过一轮筛选,这一年,拿了多轮融资并拥有较雄厚资金的几家头部平台会偶尔在市场上露露头。

正是在上一年资本的一波助力下,当调整期来临时,一些平台仍有足够资金去拓展市场;当时机到达时,他们也已准备就绪。

这一年,共享充电宝行业的经营模式也逐渐从押金租赁向信用免押变迁,并于2019年全面铺开,支付宝芝麻信用、微信支付分在免押租赁方面发挥着重要角色。这是共享充电宝运营商实现用户流量积累及场景渗透率提高的一个重要原因。

再加上共享充电宝前期的低价策略逐渐培育用户认知,也培养了用户习惯。

这一年,也是共享充电宝运营商蛰伏并超车的一年,行业开始分出梯队,最终形成“三电一兽”的市场格局。

根据移动互联网大数据监测平台Trustdata发布的《2019年中国共享充电行业发展分析简报》(以下简称“Trustdata报告”)显示,街电、小电、怪兽充电、来电4家头部企业的市场份额占比分别为28.6%、27%、25.1%和15.6%。

这一年,街电宣布实现连续三个月盈利。这意味着,共享充电宝行业的盈利模式得到验证。

然后我们看到这个市场的面貌变了,之前被低估的充电需求,以及更蓬勃的手机娱乐和生活需求(短视频、看剧、生意联络、购物等等)和被高估的电池技术发展速度,统统助推共享充电宝行业进入收割期。

2019场景之战:成为“卧薪尝胆”的逆袭者?

经过2018年的蓄力,共享充电宝行业悄然改变;进入2019年,部分玩家重回资本怀抱,而所有运营商不约而同地集体低调涨价。

今年的8、9月份,共享充电宝一小时收费8元甚至10元的消息再次让这个行业吸引关注。沉寂多时的玩家们,似乎在用价格告诉世界,“我”有资格涨价!

1、急需“造血”?集体涨价

猎云网此前走访了北京一些大型商圈、KTV、医院、火车站、机场、酒吧等人流比较密集的地方,看到的共享充电宝基本都是“三电一兽”品牌,对应的定价情况如下:

单个共享充电宝租价普遍是2~3元每小时(也有1.5元每半小时),每天20元封顶,仅有小电有标明总封顶99元。

还有,一医院按前30分钟免费、超时按3元每半小时(即6元每小时)计算;北京首都机场是4元每小时。这两个点位的共享充电宝均是来电。

另外,一位用户在深圳某景区租借云充吧共享充电宝不到一小时就被扣了4.5元。据云充吧工作人员介绍,云充吧的租借价格是1~10元每小时不等。

共享充电宝1元时代已远去。

共享充电宝初面世时,没人在意它的商业本质以及合理定价,“补贴战”不过是抢占市场的一种手段。而共享充电宝涨价是回归商业本质,同时也隐藏行业发展焦虑。

迅速大规模扩张就等于放弃眼前盈利,同时需要注入大量资金,在资金逐渐收紧时,涨价是获取资金最快最直接的方式。

再者,公开信息显示,共享充电宝行业在2018年只有小电和怪兽充电各获得融资一次。在大规模并高成本抢占市场优质点位的同时,资金已“余额不足”。

相对而言,目前“三电一兽”的产品差异不大、占有的市场份额相对平均、涨价步调也一致。要打破这种平衡,一般有三种方式:一是差异化创新,包括技术突破;二是扩大市场占有率,要求资本能力强;三是巨头搅局。

来电COO任牧认为涨价的原因有两方面:一是利益驱动,由于商家在产品上可选择性增多,因而有更大的议价权;二是成本驱动,一些场景需要高昂的入场费,为保证不亏本,运营商只能通过涨价将部分成本转移到用户身上。

推敲定价策略,在行业逐渐形成垄断竞争下,“价格歧视”策略可让商家获取超额利润,并实现公司利益最大化。

共享充电宝运营商涨价举动既可试探用户的保留价格(即愿意支付的最高价格);又可区分高频使用的刚需用户和低频使用的急需用户,以此锁定固定客群后,开启精准运营,并寻找新的盈利模式。

另外,此时共享充电宝行业还处于“场景为王”的阶段,涨价的另一个目的就是以获得更多资金去抢占更优质的空白市场。

用任牧的话讲,2019年,行业竞争更激烈、更癫狂,但也更趋于理性。因为各运营商都开始算账,不会盲目地抢夺市场,算不过账的事不玩。

那共享充电宝这波涨价能增加多大的利润?

以街电为例。目前,聚美优品共持有街电82.07%股权。据聚美优品近两年发布的业绩报告显示,2018年聚美优品除电商外的其他业务(包括街电、影视制作等业务)收入是9.30亿元,其中街电和影视制作两块新业务共收入8.79亿元。

涨价后,这些收入就能翻2倍或3倍甚至更高。可见,涨价带来巨大的超额利润。何乐而不为?

据Trustdata发布的《2019年中国共享充电行业发展分析简报》披露:2018年1月至12月,共享充电宝的月用户规模基本是围绕在1亿人次上下波动;2019年,月用户数量稳定增长,截至2019年6月用户规模是1.33亿人次。

“过去一年,超过200万用户累计使用共享充电宝次数超50次。这批用户在2019年的月均使用频次:安卓用户是1.7次,苹果用户是2.1次;两类用户平均单次订单完成时长均不达一小时。”

若按最高标准估算:预测单个用户平均每月使用一次,使用时长为一小时,一个月有1.33亿人次使用。则可预估2019年全年共享充电宝通过租借实现的营收预计在16亿元以上(租价为一元每小时,不包括广告收入)。

按照目前租价上涨到2~3元、甚至更高的价格以及运营商拓展市场使得用户规模增加的趋势看,共享充电宝通过租借实现的营收有望破100亿。

另外,根据据艾媒咨询发布的《2019上半年中国共享充电宝行业研究报告》显示,2018年共享充电宝用户规模是1.96亿人次,预计2019年全年将达到3亿人次。若按照这个规模算,营收则更高。

2、单柜每天平均使用频率不高,非合作商户留存不稳定

根据多家媒体的报道,单个充电宝成本在30~50元,无LED屏的6口机柜的批发成本在800元左右,8口的在1300元左右,12口的在2500元左右,回本周期是2~4个月,每台充电宝机柜每天被使用的频次在0.7~0.8次之间。

而猎云网根据街电的公开数据粗略计算,单个共享充电宝机柜的回本周期平均要6个月以上。而能在半年内回本,必须是摆放在有高使用频率的核心点位上的机柜才能实现。

对于那些以快速回本来吸引加盟商的宣传建议持怀疑态度。

猎云网了解到,一些非核心点位的共享充电宝租金收入并不乐观。

广西南宁一家中型医美机构(占地面积700多平方米,共2层)从一年前就接入街电,并拿50%的返利点(有的商户拿30%,甚至有拿70%的),但到目前为止,该医美机构总收入不到900元。

▲南宁某医美机构:近一年的收入

最新消息,据上述医美机构创始人表示,在得知医院能拿返利点后,这些顾客认为既然她们已经在医院消费了,为何还要自己掏钱充电,很不合理。最终该医美机构撤走了共享充电宝,并免费提供插座让客户充电。

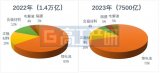

而湖北武汉市内的一家酒吧接入怪兽充电也是拿50%的分成,每月分利基本维持在100元左右。

▲武汉酒吧:怪兽充电的每月收入,引入小电科技后,收入减半

▲武汉酒吧:小电科技的某月租出数量

任牧表示,目前共享充电宝创企已经验证了盈利能力,只要停止铺设市场,就能很快实现盈利。

任牧还表示,以前的跑马圈地是求证过程,但到了2019年,大家心里没有了疑问,并坚定地投入更多资源去铺点,特别是核心点位的竞争更激烈。

街电北京区一运维人员也表示,目前市场推广竞争已越发激烈。

从竞争的白热化程度看,各运营商主要抢占优质场景,并向三四线城市下沉。用任牧的话说,“攻城”的成本最多就是赔一台设备的钱。

运营商试图用扩大场景和点位来提高市场占有率,从而建立市场壁垒。

但高市场占有率非高商户留存率。

猎云网发现,如果不是长期的固定合作模式,商户可以随意地变更入驻其他共享充电宝品牌。

北京某商圈内的一家呷哺呷哺之前放的是来电,但在街电与呷哺呷哺达成合作后,街电就替代了。

北京某KTV去年用的是街电,但今年又与小电达成合作。该KTV项目负责人表示,由于去年街电和来电的专利战原因,并考虑到用户使用可能会受影响,所以就变更了品牌合作。

而上述提到的武汉酒吧也是在用着怪兽充电同时,后又引入小电科技,就因为听说小电可以看到后台使用数据。

比起快速抢占市场,如何留住商家保住市场同样是运营商应该考虑的核心问题。

未来想象空间:产品创新未满

共享充电宝这个行业还有多大的想象空间?

任牧表示,为争夺核心点位,大家把压箱底的本事都使用出来,比如来电会提供价值交换。商家有很多需求,给商家提供附加价值,甚至给商家赋能,这些是来电更喜欢考虑的事,比给商家进场费值钱得多,且很有诱惑力。

具体做法是,在增值服务上,提供广告投放;打通商场会员,用积分来换取充电,还有为商户投放优惠券,或者联合商场做地推活动等;还可以给购物中心提供室内导航等等。

清流资本合伙人刘博表示,从共享充电宝的铺设来说,基本模式没什么太多新的方式了,但未来在数据应用和场景服务上还会有新的探索;流量开发方面目前共享充电宝运营商都还没来得及深耕,这也是未来的想象空间。

共享充电宝的用户数据优势在于,除了有大量的C端用户,还有一大批B端用户(入驻商家),并能触及到美团、饿了么没覆盖的B端商户。

值得注意的是,培育用户通过共享充电宝去触达这些创新业务的习惯还未形成,所以创新业务能否让共享充电宝运营商异军突出还有待验证。

给商家提供增值服务的同时也是在探索共享充电宝的边界以及未来的商业想象空间。短期的市场需求倒逼整个共享充电宝行业往长期去思考去突破。

相对而言,共享充电宝是很好的地推前锋。

责任编辑:wv

-

共享充电宝

+关注

关注

1文章

108浏览量

19622

发布评论请先 登录

相关推荐

霍尔开关DH629在充电宝中的科技革新

这位82岁院士连续三年为中国未来量子计算人才颁奖

工商网监

工商网监

评论