WiFi芯片收购频发,2020年前景如何?

WiFi芯片收购频发,2020年前景如何?

电子发烧友网报道(文/李弯弯)通信芯片是物联网设备中的核心部件。在物联网产业链上,通信芯片向上对接传感器和感知设备,收集和处理各种感测数据,向下对接服务器及终端用户,传输数据至物联网云平台进行分析和存储。

在目前短距离无线通信传输技术中,WiFi、蓝牙发展历程最久,物联网应用也最为成熟,其具有覆盖范围广、传输数据量大、传输速率快等优势。几乎所有短距离物联网设备都支援 WiFi、蓝牙通信传输技术,适用于智能家居、穿戴设备、智慧制造等短距离、密集性场景,主流地位相当稳固.

可以遇预见,随着物联网的发展,WiFi芯片的市场空间巨大。也因此业界对WiFi芯片领域的动态非常关注,比如2019年各大厂商频繁收购WiFi业务是出于怎样的考虑?2019年市场增速放缓是什么原因,这种现象会持续吗?WiFi6推出已久,迟迟未见放量,为什么?物联网行业,WiFi应用细分领域多样,企业如何应用等等。

国内外厂商频繁收购WiFi芯片业务

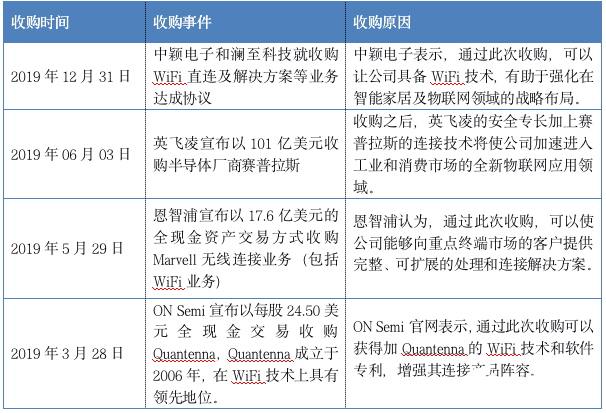

在过去一年里,国内外厂商频繁通过收购WiFi芯片业务,来加强公司在智能家居、物联网等领域的布局,比如中颖电子和和澜至科技就收购WiFi直连及解决方案等业务达成协议,英飞凌宣布以101亿美元收购半导体厂商赛普拉斯等等,

联盛德市场总监李锐在接受德赢Vwin官网 网采访的时候表示,物联网的发展,将传统独立的个体产品变成了万物互联的庞大系统。每个物联网设备都需要兼具主控芯片处理能力和联网通讯能力,这种趋势使得很多传统MCU厂商主动寻求和WiFi等通讯芯片厂商的合作或整合。

另外,做好一颗WiFi芯片还是需要较深的行业功底和技术沉淀,很多传统MCU大厂并不具备快速切入这个方向的技术积累,最高效的方式就是采取收购的方式快速整合行业资源,尽快推出适应市场的系统方案。这种整合可以在产业上游形成较完整的系统解决方案。

2019年部分WiFi领域的收购如下:

事实上,此前的数年内,WiFi领域的收购就较为频繁,目前市面上几大知名WiFi企业也曾经进行过多次收购整并。

2019年英飞凌收购赛普拉斯的时候表示,英飞凌的安全专长加上赛普拉斯的连接技术将使公司加速进入工业和消费市场的全新物联网应用领域,可见此次收购很大一部分原因是看好赛普拉斯的连接技术,这个连接技术包括其WiFi芯片,而这个业务最早来自于博通。

当时,博通在无线领域占据优势地位,其芯片集成度高,功耗低,WICED平台可以提供一站式的多样化应用,客户可以在上面做不同的软件开发以实现不同的应用。

2015年安华高收购博通后,形成了更大的公司战略,将在光纤和服务器相关产品领域投入更多资源。和其他业务相比,Wi-Fi芯片被认为是毛利率较低的业务,加上市场激烈的价格战,博通决定放弃Wi-Fi芯片业务。

2016年4月,赛普拉斯(Cypress)宣布以5.5亿美元现金收购收购博通的无线物联网业务-包括Wi-Fi,蓝牙和ZigBee物联网产品线业务,还有WICED品牌及其开发者生态系统一起。

2019年6月,英飞凌收购赛普拉斯,就包括此前赛普拉斯从博通获得的连接技术。

另外,高通在WiFi芯片领域的市场地位,也与此前的收购有关,当时,高通虽然也运营WiFi芯片业务,但影响力不大。2011年高通以31亿美元收购了市场份额第二的公司Atheros,从而获得了更高的市场地位。

联发科也是于2011年通过换股并购了***雷凌科技(Ralink)之后,才出现了MTK WiFi部门,雷凌科技成立于2001年,在此之前是***第一名的无线网络IC设计公司。

从各个企业来看,WiFi领域的收购,可以加强他们在物联网、智能家居等方面的布局,从整个行业来看,对形成当前的市场格局起到了一定的助推作用。

物联网设备量将带动WiFi芯片需求大幅提升

根据Gartner数据显示,至2020年,全球物联网设备量将达到204亿台,2016-2020 年复合增长率为34%。中国物联网设备量预计将达到 89 亿台,2016-2020年复合增长率预计将达36%,物联网设备量将带动WiFi芯片需求大幅提升。

预计至 2020 年,全球 WiFi MCU 通信芯片市场规模将达到1183 亿元,市场规模巨大。

事实上,在刚刚过去的2019年,WiFi芯片市场额增长有所放缓,不过,联盛德市场总监李锐在接受德赢Vwin官网 网采访的时候表示,这种现象只是暂时的,从市场长远趋势看,产业还会有持续的增长需求。

李锐认为,上述谈到产业增长有所放缓的现象,主要是受2019年整体经济形势疲软和中美贸易争端影响,比如智能家居行业,尤其是出货量比较大的智能插座、智能球泡灯等主要销量依赖出口,尤其是出口欧美发达国家。由于贸易争端提高关税等影响,这些行业都有受到波及,造成整体销量增速减慢。

在李锐看来,智能插座、智能灯等智能家居产品在潜力巨大的国内市场还没有真正大量普及,市场潜力还很大。另外,除了智能家居行业外,智能语音、无线视频、玩具、新零售(聚合支付)、工业控制、AI等众多领域对物联网WiFi的需求还将随着行业发展而不断增大。

3~5年内,WiFi6无法取代WiFi5

除了出现收购受关注外,在过去的一年里,WiFi 6也引业界不少的关注。2019年9月16日,Wi-Fi联盟宣布启动Wi-Fi 6认证计划,专家指出,Wi-Fi 6标准的启用,将给Wi-Fi技术带来一次技术延寿和竞争力的大幅提升,也将带来一个新的WiFi时代。

WiFi 6,原称802.11.ax,是WiFi标准的名称,将允许与多达8个设备通信,最高速率可达9.6Gbps。据了解,目前已经有多家厂商开始推出WiFi6芯片,比如Broadcom、Qualcomm、Marvell等,联发科和瑞昱也表示2020年将会扩产WiFi 6芯片。

联盛德也一直在持续关注WiFi通讯协议的发展,联盛德是WiFi联盟的正式成员,也有参与WiFi相关标准的工作组。公司短期内没有WiFi6产品的规划,从长期规划来看,也有可能会做相关布局。

不过,WiFi 6 推出已久,但迟迟未见放量,业界人士分析,Wifi 6 难以放量,除了下游品牌、通路客户手上都还有 Wifi 5 的产品库存,仍需时间消化外,目前 Wifi 6 的芯片以及模组也还没有到经济规模,生产成本高也反应在终端产品报价上,也成为市场另一观望因素。据了解,现在一台 4x4 的 Wifi 6 路由器报价约 300 美元,但一台 Wifi 5 的仅不到 100 美元。

李锐认为,WiFi6和蜂窝5G类似,可以给使用者提供带宽更高,速度更快的数据传输服务。但对于现实市场来说,物联网更多的应用还是集中在控制类、小数据量需求的产品上,对高带宽并没有强烈的需求。而WiFi6这类高投入、高成本的应用技术,放在追求低成本、低毛利的海量的智能硬件产品中,还是任重道远,至少3到5年内,WiFi6是无法取代WiFi5的。

企业如何应对物联网行业众多细分应用需求?

Wi-Fi芯片主要分为标准Wi-Fi和嵌入式Wi-Fi两大类别。两种芯片的主要区别在于嵌入式Wi-Fi芯片集成了网络通讯协议栈,可方便传统的单片机架构的产品实现联网和通讯功能;而标准Wi-Fi芯片本身不支持网络协议栈,需要对接支持Linux、Android、Windows等操作系统的大MCU类产品使用。所以标准Wi-Fi主要应用于手机、平板、智能电视等黑电类产品及智能音箱、路由器等产品;嵌入式Wi-Fi主要适用于白色家电、小家电、智能语音玩具及工业等领域。

在嵌入式Wi-Fi芯片领域,也主要分为两大类的需求,一类是需求小尺寸、低成本、简单易用的Wi-Fi透传模块,来对接既有的MCU单片机,这类产品主要由MCU来实现产品的功能逻辑、Wi-Fi模块实现网络通讯功能;另一类需求是针对嵌入式Wi-Fi芯片本身具备CPU和MCU特性,来实现单芯片的产品解决方案。

WiFi 芯片领域本就竞争激烈,企业需要极力打破各细分应用领域的技术壁垒,针对不同需求,推出不同的产品,李锐介绍,联盛德2019年推出了W600、W601等系列产品,W600芯片主要适用于高性价比Wi-Fi模块应用,在软件特性方面,W600提供了基于FreeRTOS的SDK平台,支持阿里、涂鸦、艾拉、华为、京东、亚马逊等多家物联网云平台。W601芯片则除了Wi-Fi通讯功能外,还提供了丰富的数字接口和更多的GPIO,更适用于单芯片解决方案,而不需要额外的MCU了。

2020 年联盛德将推出新一代IoT WiFi/蓝牙二合一安全通讯芯片W800,该芯片采用了更高性能的CPU,有集成了Wi-Fi 2.4G和蓝牙/BLE双模通讯协议。相比较W600,该芯片性能更卓越、功能更全、应用场景更丰富,而且重点加强了芯片的安全特性,对物联网领域越来越强烈的安全需求也提供了更完善的解决方案。

W800面向所有智能硬件领域客户,联盛德还会在W800这个主线产品基础上,针对不同的细分领域,横向扩充不同规格档次的系列芯片产品,也会针对重点行业提供一些turnkey级解决方案。

李锐表示,现在是2020年的新年伊始,今年整体经济形势和具体市场状态还不明朗,但从我们行业本身而言,还是有巨大的应用潜力待挖掘,长远来讲只会越来越好。

-

物联网

+关注

关注

2909文章

44554浏览量

372732 -

WiFi芯片

+关注

关注

4文章

45浏览量

36976

发布评论请先 登录

相关推荐

2024年全球芯片市场规模将达6298亿美元

Nordic收购UWB芯片厂商Novelda

高通探索收购英特尔芯片设计业务的可能性

Polymatech收购Nisene,拓展芯片制造版图

2020-2022-2024年TI杯全国大学生电子设计竞赛官方推荐芯片对比分析比较

IPQ5018+QCN6102工业级户外WIFI6双频大功率无线AP/Station/CPE网桥

光子集成芯片的应用前景

350亿美元!芯片产业现2024年第一大收购案

2024年全球芯片市场存在变数

亚马逊收购iRobot交易前景不明朗

大联大推出基于高通IPQ5018芯片的多频WiFi路由器方案

工商网监

工商网监

评论