2020年Q2季度中国汽车市场大幅复苏,下半年有望恢复或超过去年同期

2020年Q2季度中国汽车市场大幅复苏,下半年有望恢复或超过去年同期

随着疫情在国内得到有效控制,企业生产经营逐渐恢复。与此同时,国家有关政策的逐步落实,及各地政府接连出台促进汽车消费政策,使得中国汽车市场加快了恢复的步伐。今年3月,中国车市呈现出一定回暖趋势。

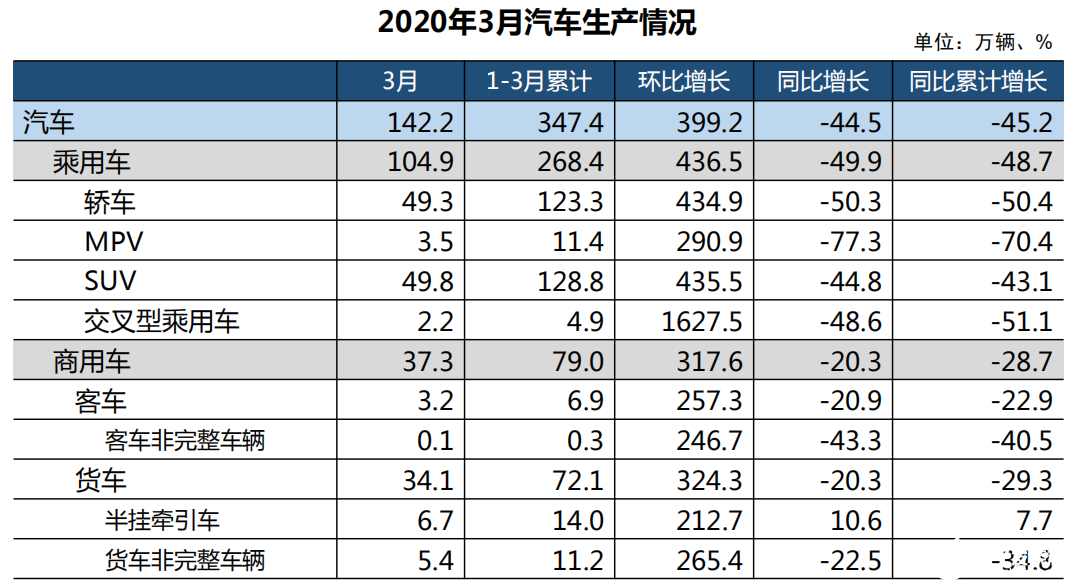

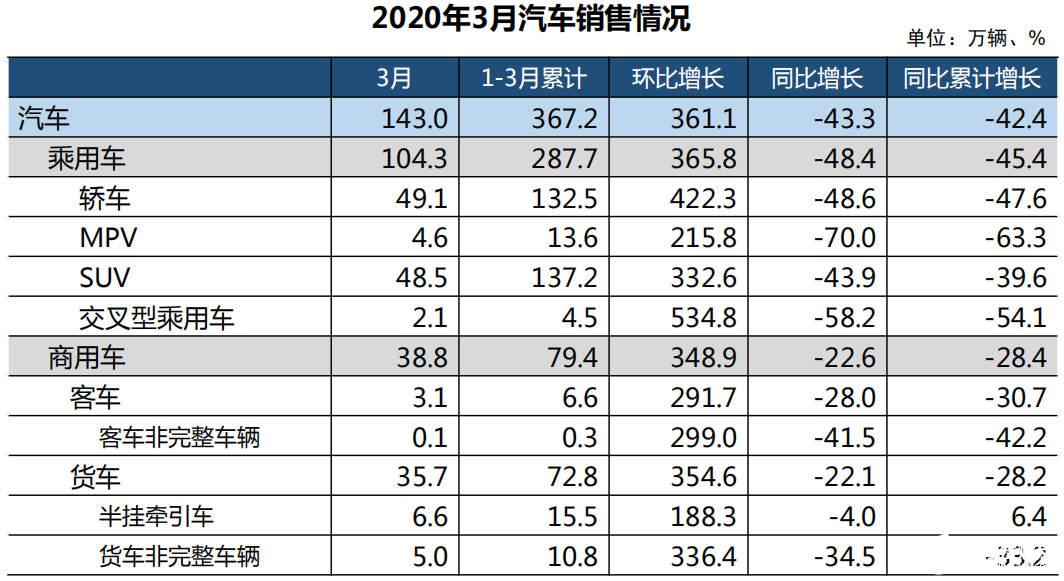

4月10日,中国汽车工业协会对外发布了上月中国汽车工业产销数据。2020年3月,汽车产销均超过140万辆,分别达142.2万辆和143.0万辆,同比下降44.5%和43.3%,降幅较上月收窄。

其中,乘用车产销104.9万辆和104.3万辆,同比下降49.9%和48.4%。商用车产销37.3万辆和38.8万辆,同比下降20.3%和22.6%。

1-3月,汽车产销347.4万辆和367.2万辆,同比下降45.2%和42.4%。降幅与前2月大致相当,其中商用车降幅总体低于乘用车。

在车市负增长的同时,新能源汽车销量仍处于下滑状态。不过,3月,新能源汽车产销表现明显好于上月,同比降幅比2月有所收窄。3月,新能源汽车产销分别完成5.0万辆和5.3万辆,同比下降56.9%和53.3%。1-3月,新能源汽车产销分别完成10.5万辆和11.4万辆,同比下降60.2%和56.4%。

从3月汽车工业产销整体情况来看,其表现特征为:汽车产销降幅收窄、乘用车产销降幅依然较大、皮卡车产销量同比下降且降幅大于货车、新能源汽车同比继续下降、中国品牌乘用车市场份额提高、汽车出口同比微增。

此外,中汽协方面预计,今年二季度,中国汽车市场会有较大的复苏,但难以恢复到去年同期水平。在仅考虑国内因素影响的情况下,随着各项支持和促进政策的陆续出台,结合汽车行业企业的积极努力,下半年汽车行业的销售水平有望恢复或超过去年同期,但仍将受到海外疫情防控进展的不确定因素影响。

(2020年3月汽车生产情况)

(2020年3月汽车销售情况)

(2020年3月汽车企业库存情况)

在乘用车方面:

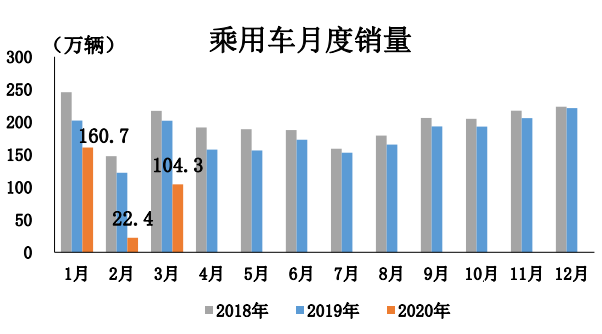

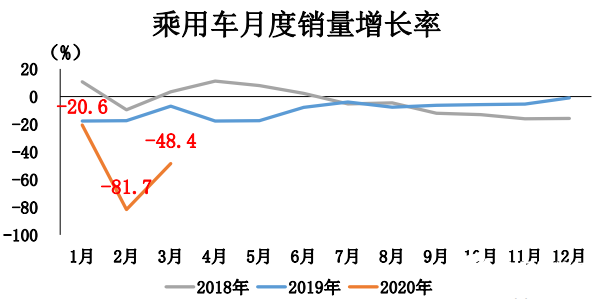

3月,乘用车销售总体恢复到百万辆以上规模,达到104.3万辆,环比增长3.7倍,同比下降48.4%,降幅明显低于2月。

1-3月,乘用车共销售287.7万辆,同比下降45.4%。在乘用车主要品种中,四大类乘用车品种降幅均超过30%,其中多功能乘用车和交叉型乘用车降幅更为显著。

随着企业复工复产进度不断加快,乘用车销售情况明显好于上月,环比呈迅猛增长,但同比继续呈较快下降,乘用车市场受疫情的负面影响依然没有明显减弱。

(乘用车月度销量)

(乘用车月度销量增长率)

在新能源汽车方面:

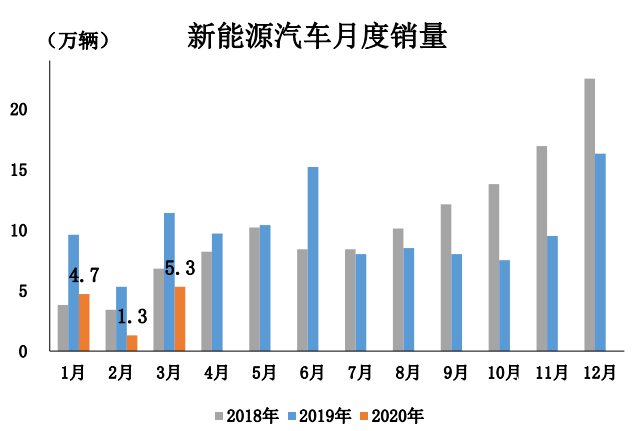

3月,新能源汽车产销(不含特斯拉)分别完成5.0万辆和5.3万辆,同比分别下降56.9%和53.2%。其中,纯电动汽车产销分别完成3.8万辆和4.0万辆,同比分别下降58.5%和55.6%;插电式混合动力汽车产销分别完成1.1万辆和1.3万辆,同比分别下降50.2%和44.1%;燃料电池汽车产销分别完成38辆和36辆,其中产量同比增长5.6%,销量与同期持平。

1-3月,新能源汽车产销分别完成10.5万辆和11.4万辆,同比分别下降60.2%和56.4%。其中,纯电动汽车产销分别完成7.7万辆和8.5万辆,同比分别下降61.8%和58.6%;插电式混合动力汽车产销分别完成2.8万辆和2.9万辆,同比分别下降55.0%和48.5%;燃料电池汽车产销分别完成183辆和207辆,同比分别下降19.7%和7.2%。

(新能源汽车月度销量)

在自主品牌和其他车系销量方面:

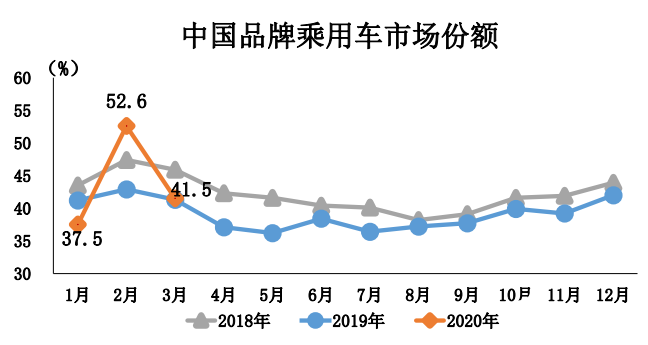

3月,中国品牌乘用车销量也比上月呈快速增长,但市场占有率比上月明显下降,共销售43.3万辆,环比增长2.7倍,同比下降48.2%,占乘用车销售总量的41.5%,占有率比上月下降11.1个百分点,比上年同期提升0.2个百分点。

此外,与上月相比,各主要外国品牌销量也呈迅猛增长势头,其中韩系品牌增速尤为显著;与上年同期相比,各主要外国品牌降幅依然呈快速下降,其中法系和美系降幅更为明显。3月,中国品牌轿车、SUV和MPV市场占有率分别为19.5%、57.6%和79.4%,比上月均呈下降。

(3月中国品牌乘用车市场份额统计)

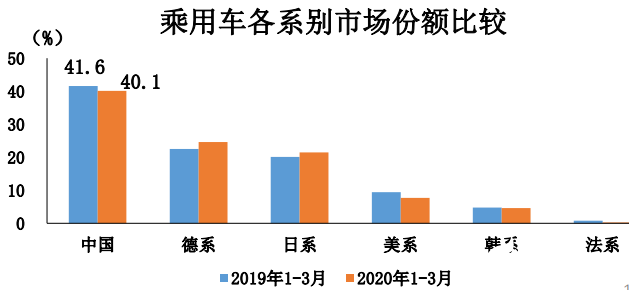

1-3月,中国品牌乘用车共销售115.5万辆,同比下降47.3%,占乘用车销售总量的40.1%,占有率比上年同期下降1.5个百分点。此外,各主要外国品牌乘用车销量也继续呈快速下降趋势,法系降幅最为明显。1-3月,中国品牌轿车、SUV和MPV市场占有率分别为20.1%、54.8%和67.2%,与上年同期相比,中国品牌轿车和SUV市场占有率小幅下降, MPV降幅较为明显。

(乘用车各系别市场份额比较)

在各大汽车品牌销量方面:

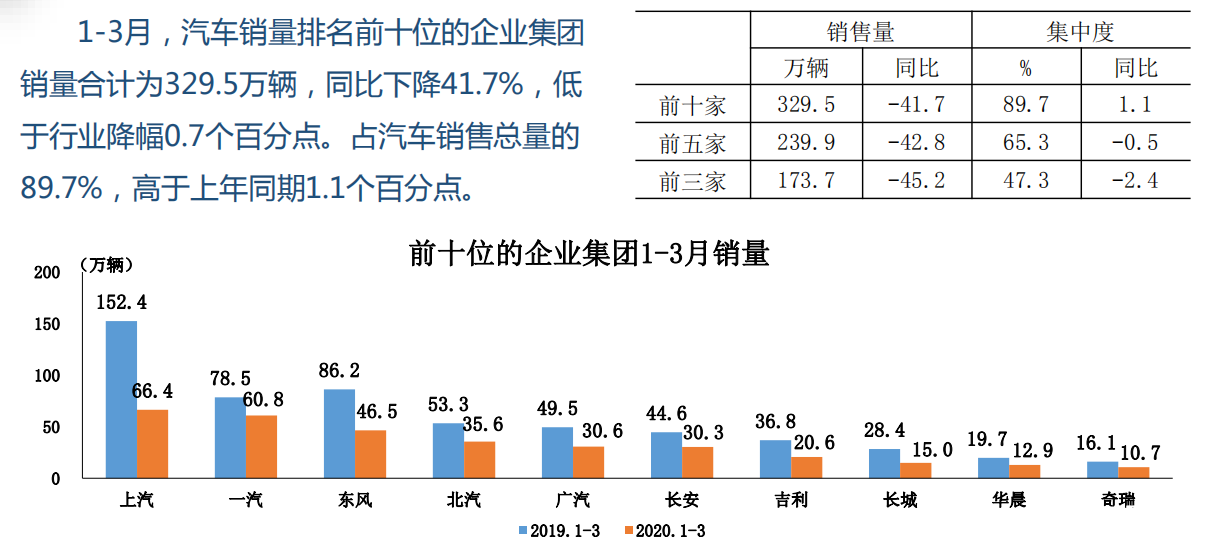

1-3月,销量排名前十位的轿车生产企业共销售97.7万辆,占轿车销售总量的73.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,十家企业销量继续呈较快下降趋势,其中上汽大众和上汽通用降幅更为明显。

1-3月,销量排名前十位的SUV生产企业共销售82.5万辆,占SUV销售总量的60.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众销量继续保持快速增长势头,其他企业均呈较快下降。

1-3月,销量排名前十位的MPV生产企业共销售12.3万辆,占MPV销售总量的90.4%。在销量排名前十位的MPV生产企业中,与上年同期相比,十家企业销量均呈两位数较快下降,其中上汽通用五菱和长安汽车降幅更为显著。

(1-3月中国市场销量前十名的汽车企业)

在动力电池方面:

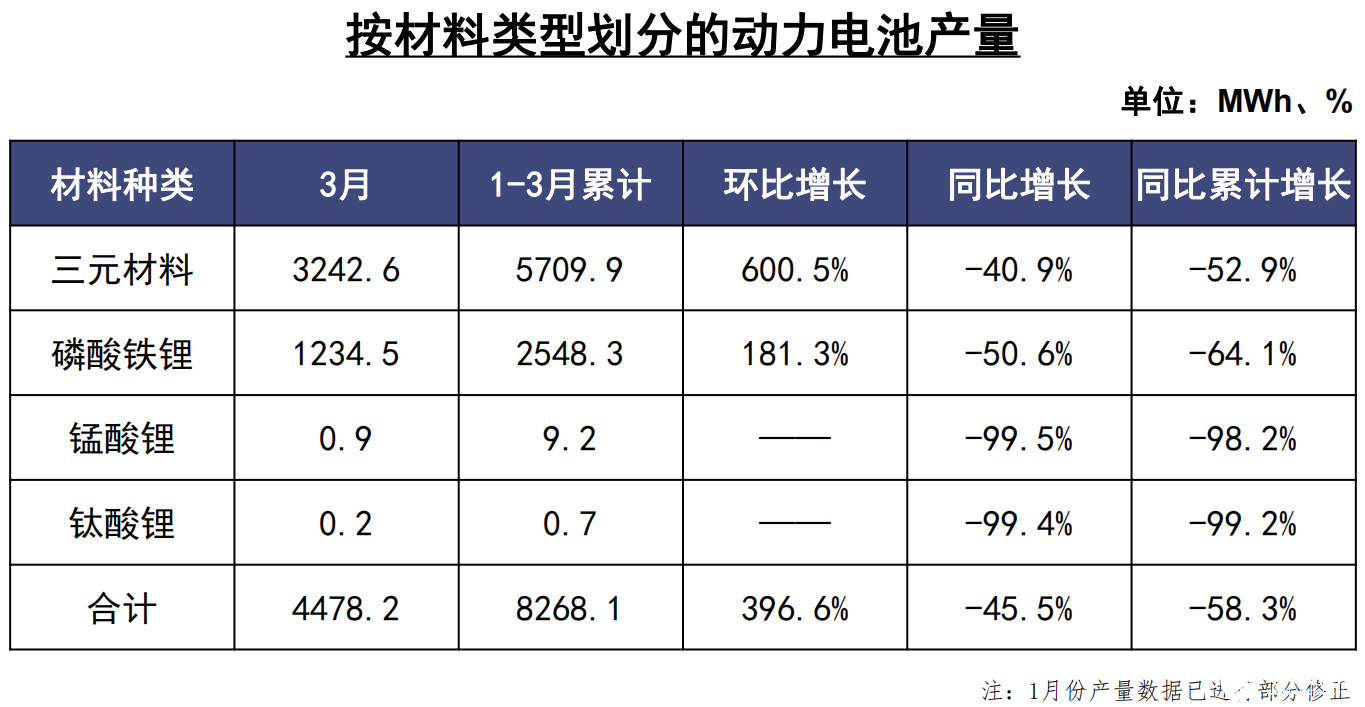

3月,我国动力电池产量共计4.5GWh,同比下降45.5%,环比增长396.6%。其中三元电池产量3.2GWh,占总产量72.4%,同比下降40.9%,环比增长600.5%;磷酸铁锂电池产量1.2GWh,占总产量27.6%,同比下降50.6%,环比增长181.3%。

1-3月,我国动力电池产量累计8.3GWh,同比累计下降58.3%。其中三元电池产量累计5.7GWh,占总产量69.1%,同比累计下降52.9%;磷酸铁锂电池产量累计2.5GWh,占总产量30.8%,同比累计下降64.1%。

(按材料类型划分的动力电池产量)

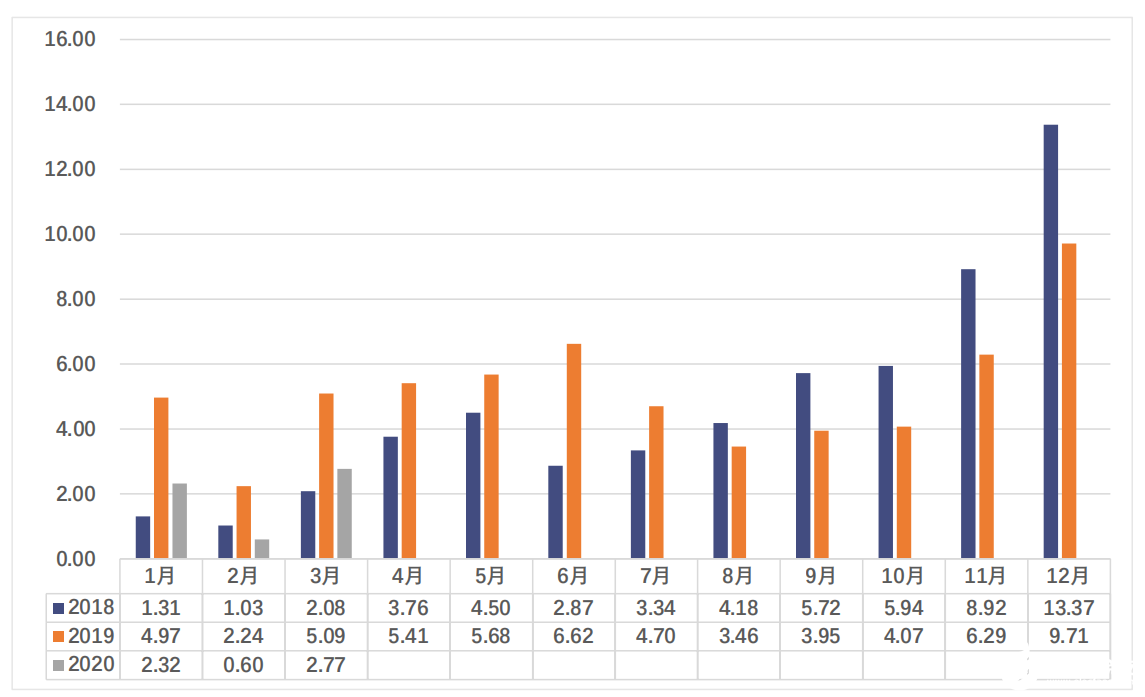

3月,我国动力电池装车量共计2.8GWh,同比下降45.6%,环比上升363.2%,产业呈现逐渐恢复趋势。三元电池、磷酸铁锂电池装车量分别为2.2GWh和0.5GWh,同比分别下降42.9%和49.4%,环比提升分别为326.8%和598.1%。

(2018-2020年3月我国动力电池月度装车量数据)

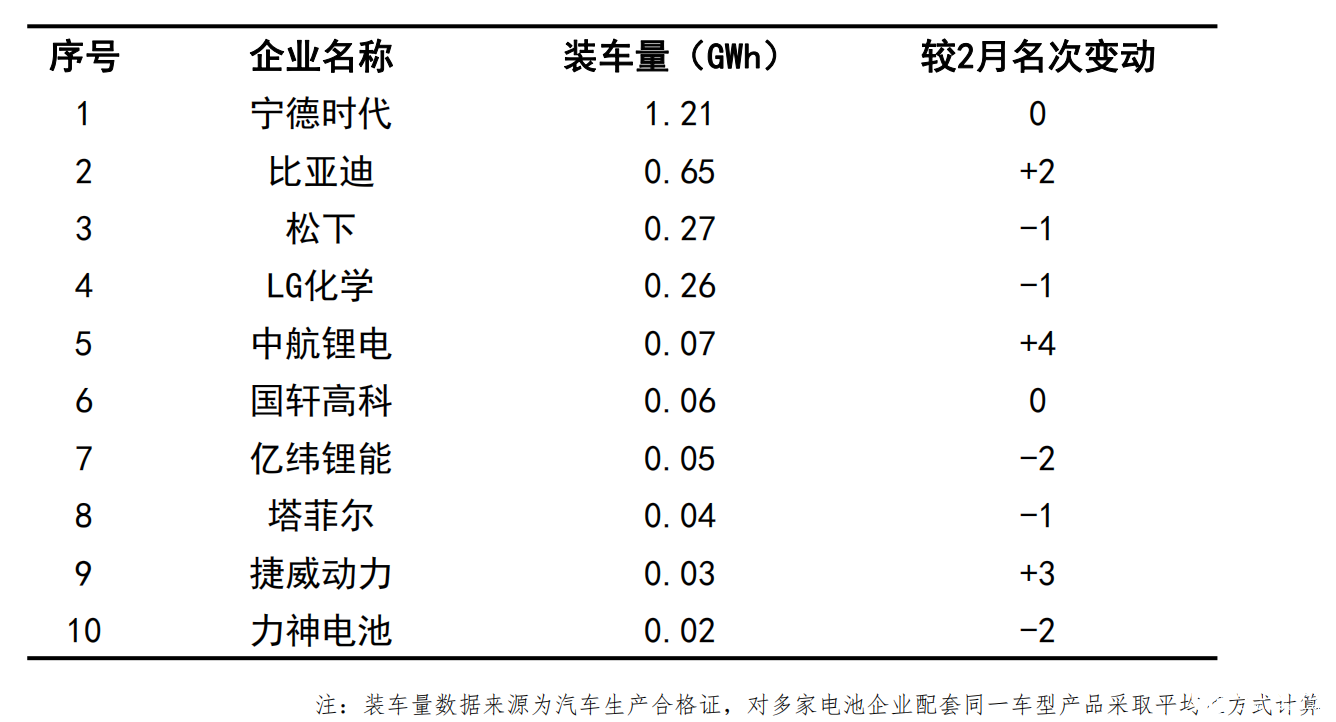

2020年3月,我国新能源汽车市场共计37家动力电池企业实现装车配套,较2月份增加12家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为2.1GWh、 2.5GWh和2.7GWh,占总装车量比分别为77.3%、89.5%和96.4%,仍保持高位。

(2020年3月我国动力电池企业装车量排名)

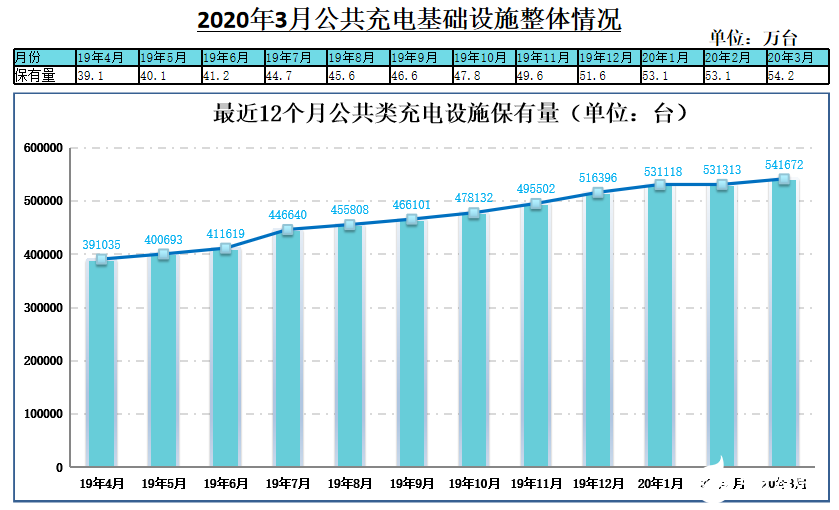

在充电基础设施方面:

截至2020年3月,联盟内成员单位总计上报公共类充电桩54.2万台,其中交流充电桩31.9万台、直流充电桩22.2万台、交直流一体充电桩488台。从2019年4月到2020年3月,月均新增公共类充电桩约1.3万台。

2020年3月比2月公共类充电桩增加1万台,3月同比增长41.2%,主要是因为两家运营商纳入统计,目前行业依然受新冠肺炎疫情影响,充电桩新增投建数量依然保持在低位。

(2020年3月公共充电基础设施整体情况)

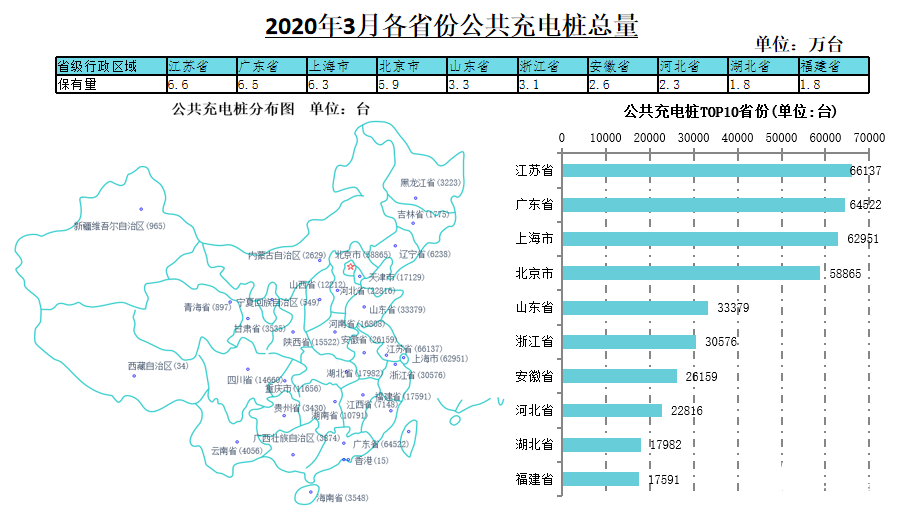

其中,江苏、广东、北京、上海、山东、浙江、安徽、河北、湖北、福建TOP10地区建设的公共充电基础设施占比达74.0%。

(2020年3月各省份公共充电桩总量TOP10)

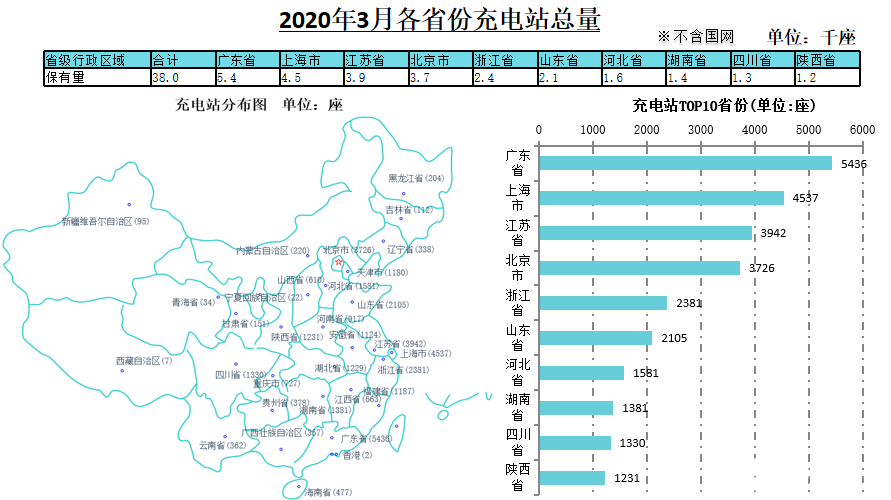

(2020年3月各省份充电站总量及TOP10)

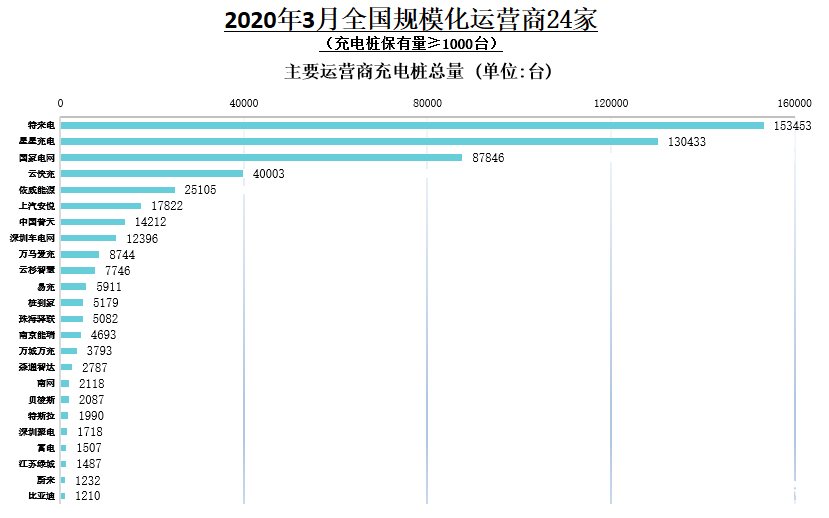

截至2020年3月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营15.3万台、星星充电运营13.0万台、国家电网运营8.8万台、云快充运营4.0万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台、深圳车电网运营1.2万台。这8家运营商占总量的88.8%,其余的运营商占总量的11.2%。

(2020年3月全国规模化运营商)

责任编辑:gt

发布评论请先 登录

相关推荐

中国汽车品牌乘用车出口量预计大幅增长

特斯拉占据美国加州电动汽车市场超过50%份额

零跑汽车7月销量较去年同期大增54.1%

成熟制程晶圆代工下半年需求回暖,行业迎来复苏曙光

Microchip:新技术新方案助力汽车市场重回高峰

SEMI:全球半导体下半年有望全面复苏

全球电动汽车市场跟踪:中国市场领跑,比亚迪出口大幅增长

英飞凌2024财年第二季度财报略好于预期,看好中国汽车市场复苏

天钰预期第2季业绩提升,下半年NB应用有望复苏

2023年OLED面板产值同比下滑4%,下半年有所复苏

欧美新能源汽车市场增长迅猛,迪龙车载充电机产品出口营收大幅上涨!

2026年前,新能源汽车市场占有率将持续攀升

半导体产能扩大,中国30家工厂领跑全球

工商网监

工商网监

评论