LED产品价格下降,2019年营收同比下降10.81%

LED产品价格下降,2019年营收同比下降10.81%

今日午间,三安光电披露了2019年度报告和2020年一季报。受汽车行业景气度、LED产品价格下滑及疫情等不同因素的影响,三安光电两个报告期内的营收和净利润均有所下降。

LED产品价格下降,2019年营收同比下降10.81%

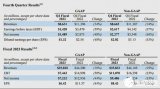

2019年,三安光电实现营收74.6亿元,同比下降10.81%,主要是因为部分LED产品售价大幅下降;实现归属于上市公司股东的净利润12.98亿元,同比下降54.12%。

三安光电主要从事化合物半导体材料的研发与应用,以砷化镓、氮化镓、碳化硅、磷化铟、氮化铝、蓝宝石等半导体新材料所涉及的外延片、芯片为核心主业,产品主要应用于照明、显示、背光、农业、医疗、微波射频、激光通讯、功率器件、光通讯、感应传感等领域。

近几年来,LED市场竞争激烈,各大厂商纷纷调整产品结构,开拓细分市场,走差异化路线。作为行业领先厂商,三安光电已经在现有产线基础上,积极布局Mini/Micro LED、高光效LED、车用LED、紫外/红外LED等新兴应用领域,经过几年的发展,公司已取得部分客户信赖,随着出货量的逐步增加,公司盈利能力将进一步提升。目前,三安光电已与三星、科锐、格力电器、美的集团等国内外下游大厂建立了合作伙伴关系。

三安光电表示,报告期内,LED芯片竞争激烈,前三个季度产品价格降幅较大,进入第四季度产品价格才逐渐趋于稳定。虽然公司销售数量相比去年同期保持增长,但实现的效益相比去年同期有大幅度下降。目前,LED芯片整体价格相对平稳,集中度越来越高。

此外,报告期内,受汽车产业的影响,负责LED车灯业务的安瑞光电整体经营情况不理想,为推进公司在智能LED 车灯照明领域的业务进展,拓展海外市场,进一步提升技术水平和行业竞争力,提升产品市场占有率,安瑞光电购买了主营高端汽车前照灯、尾灯等照明系统的一级供应商WIPAC 的全部资产。

未来,三安光电将着重于以碳化硅、砷化镓、氮化镓、磷化铟、氮化铝、蓝宝石等半导体新材料所涉及到的核心主业的研发、生产和销售。提升LED产品市场占有率,加快化合物半导体集成电路发展步伐。在产品结构升级方面,三安光电将加大Mini/Micro LED、高光效LED、车用LED、紫外/红外LED的产能释放。

LED业务2月份受疫情影响大,销售收入已于3月开始逐步提升

1Q20,三安光电实现营收16.82亿元,同比下降2.74%;实现归属于上市公司股东的净利润3.92亿元,同比下降36.95%。

报告期内,汽车行业景气度差,且收购的WIPAC需要在业务、人员、资产上有一个过度整理期,影响安瑞光电经营业绩亏损;不过,三安集成业务受疫情影响较小,实现销售收入16,580.73万元;而LED业务2020年2月份受疫情影响大,国内市场销售惨淡,海外市场平稳,3月份随着下游客户逐步开工并提升产能,公司销售收入才逐步得到有效提升。

据LEDinside了解,近几年来,三安光电全力推进Mini/Micro LED及化合物半导体等高端领域的发展。2017年,三安光电宣布投资333亿元从事高端氮化镓LED衬底等七大产业化项目;2019年上半年宣布投资120亿元兴办III-V族化合物半导体项目;2019年底宣布宣布向长沙先导高芯以及格力电器募资70亿元发力高端半导体领域。接下来,三安光电将推进泉州三安半导体项目,并加快湖北三安Mini/Micro显示芯片产业化项目建设力度。

目前,三安光电拥有5个生产基地,包括厦门、芜湖、天津、泉州和鄂州基地。2019年,营收规模和产能规模上,三安光电在中国大陆芯片厂商中都排名第一位。在行业发展新趋势之下,除了巩固LED传统主业以外,三安光电将在Mini/Micro LED、化合物半导体及LED车灯等高端领域充分发挥其领先的技术优势,推动相关产业的发展。

- led

+关注

关注

237文章

22826浏览量

648937 - LED芯片

+关注

关注

40文章

616浏览量

84123 - 三安光电

+关注

关注

9文章

236浏览量

39606

原文标题:2019营收74.6亿!三安光电年报、一季报来了!

文章出处:【微信号:cnledw2013,微信公众号:CNLED网】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

英飞凌上季度营收36.32亿欧元 环比下降2%

寒武纪2023年业绩报告:营收同比下降2.7%,亏损收窄32.47%

蓝思科技2023年营收利润双增营收544.91亿同比增长16.69%

中芯国际发布2023年年报,营收63.2亿美元

清越科技发布业绩快报:净利润-8606.62万元,同比下降254%

英特尔年营收542亿美元 第四财季营收154.1亿美元

台积电2023年第四季度净利润同比下降

下降14.4%!台积电公布了2023年12月营收数据

高通2023财年净利润 72.32 亿美元,同比下降44%,物联网业务下降32%

工商网监

工商网监

评论