最新的半导体产业格局

最新的半导体产业格局

近期,各大IC厂商纷纷发布了2020年二季度的财报。这其中,有一些厂商一如既往地展现出他们强悍的挣钱能力和影响力;也有些厂商,在盈利的同时也面临对手的挑战;还有一些因为市场的不确定性,面临一些新的挑战。在这里,我们将对国际知名的半导体公司的财报进行一些解读,为大家呈现一个最新的半导体产业格局。

先进制程爱你好难

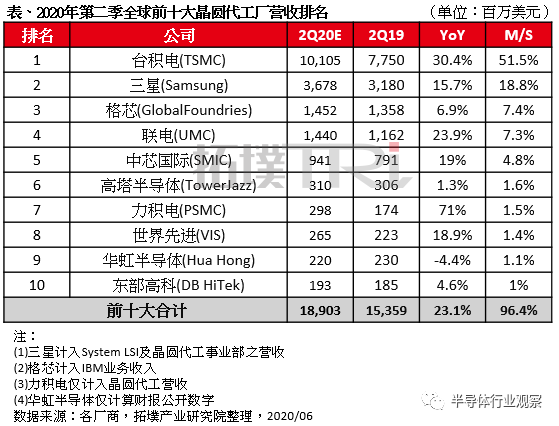

今年二季度半导体厂商在财报中透露除的关于半导体工艺制程的一些信息很有趣。首先是,台积电,一如既往的走在先列,据悉2021年就可以开始风险量产3nm,而联电则在二季度赚的盆满钵满,营收较去年同期增长23.2%,产能利用率提高到98%,在第三季度,预计将获得更多新的28纳米产品设计定案。再看向英特尔,似乎是意料之中,英特尔的7nm产品将继续推迟,预计首款7纳米产品将于2022年下半年或2023年初上市。 在晶圆代工市场方面,根据集邦咨询旗下拓墣产业研究院最新调查,全球前十大晶圆代工业者2020年第二季营收年成长逾2成。

台积电以及联电等晶圆代工厂受惠于5G手机AP、HPC和远程办公教学的CPU/GPU,驱动IC等需求,营收实现增长。接下来我们来看下已经公布的几家厂商的财报:

台积电

7月16日,台积电发布2020年第二季度财报。据财报显示,台积电财报显示,第二季度合并营收为 3107 亿新台币(约合105.40亿美元),较上年同期2409.99亿新台币同比增长28.9%;净利润为1208。2 亿新台币,较上年同期的667.65亿元同比增长81.0%。 从产品上来看,台积电未披露5nm工艺的营收状况。7纳米和16纳米工艺依然是营收的主要来源,其中7nm工艺占台积电该季度晶圆销售额的36%。 台积电在二季度业绩说明会上透露,公司3nm(纳米)制程预计2021年风险量产,2022年下半年量产,3nm相比5nm工艺将带来70%的密度提升、10%-15%的速率增益和20-25%的功率提升。并将冲刺更先进的制程,在2nm研发有重大突破,已成功找到路径。 台积电预计2020年5G智能手机需求持续增长,且公司业务将获得5G和先进芯片发展的支持。另外,据外媒报道,产业链方面的人士透露,台积电已预计苹果基于ARM架构的Mac处理器代工订单,在2021年下半年将会大幅增加,也会提升他们的业绩。

联电

联华电子也公布了2020年第二季营运报告。报告显示,第二季度合并营业收入为新台币443.9亿元,较上季的新台币422.7亿元,成长5.0%,与去年同期的新台币360.3亿元相比,成长23.2%。本季毛利率为23.1%,归属母公司净利为新台币66.8亿元,每股普通股获利为新台币0.55元。 联电总经理王石指出,第二季合并营业利益率为13.2%,整体产能利用率提高到98%,晶圆出货量达到222万片约当八英寸晶圆。晶圆出货量的成长主要反映了计算机相关领域对无线连接、显示器驱动以及快闪存储器控制器IC的需求以及消费市场的库存回补。 此外,王石表示,展望第三季,当前的市场前景显示芯片需求仍然强劲,在今年上半年28纳米设计定案较前一年明显增加。在第三季度,预计将获得更多新的28纳米产品设计定案,更多运用在4G和5G智能手机等无线应用相关产品也将进入量产,使联电在不同的28纳米市场领域的客户分布更多元化。

英特尔

7月24日,英特尔发布了2020财年第二季度财报,Q2营收为197.28亿美元,同比增长20%;净利润为51.05亿美元,同比增长22%;运营利润为57亿美元,同比增长23%;毛利率为53.3%,同比下降6.6%。 从数据和PC两大核心业务看,数据相关的业务已经成为收入支柱。第二季度英特尔“数据为中心”的业务(Data-centric)总营收约为101.17亿美元,“PC为中心”的业务(PC-centric)营收为95亿美元,同比增长了7%。 再看三季度和全年业绩预测,三季度调整后每股收益约为1.1美元,市场预估1.14美元;营收约为182亿美元,市场预估179亿美元;预计全年调整后每股盈利4.85美元,市场预期4.78美元;预计全年营收750亿美元,市场预期737.4亿美元。 此前英特尔表示,2021年将推出7纳米新品,现在英特尔在财报中明确提到7纳米处理器发布时间要推迟6个月,主要是7纳米的产能低于预期,预计首款7纳米产品将于2022年下半年或2023年初上市。 另外,英特尔在强化的处理器AI性能方面,也有英伟达这样的劲敌;在架构方面,x86一直面临ARM架构的挑战,如今势头更加凶猛,前有华为鲲鹏芯片,后有苹果即将推出的Mac处理器。当然,英特尔的CPU城堡依然坚固,尤其是服务器CPU方面。 在异构计算的趋势下,越来越多的参与者来抢食英特尔的市场,未来的算力市场将越来越有意思,格局如何变幻,业界拭目以待。

存储芯片需求大涨

在今年 3 月初的报道中,外媒表示在低迷了一年多之后,得益于需求的增长,存储芯片的合约价格在今年二季度将会有明显上涨,预计涨幅将达到两位数。 从前文我们可以获取到的关键信息就是-需求增长。分析三星、SK海力士以及美光等存储厂商的二季度财报不难发现,这些厂商都在一定程度上实现了增长。当然,需求并不相同,有来自消费电子,也有来自游戏等不同领域。接下来我们来看下已经公布的几家厂商的财报:

三星

7月30日,三星电子公布了其2020年第2季度的正式财报。三星电子2020年第2季度营业利润同比增长23.48%,为8.15万亿韩元(约合人民币480亿元),创下2018年第四季度以来的新高。 按照业务部门划分,半导体部门在二季度贡献了最大营业利润占比。半导体部门二季度销售额为18.23万亿韩元(约合153亿美元),营业利润为5.43万亿韩元(约合46亿美元),占总营业利润的66.6% 半导体业务目前是三星电子主要投入的对象。据悉,三星二季度资本支出9.8万亿韩元,其中有8.6万亿用于半导体业务,占比87.8%,另有0.8万亿韩元用于显示面板业务;上半年总资本支出为17.1万亿韩元,其中14.7万亿韩元投资于半导体业务,占比86%,显示面板业务则花去1.6万亿韩元。 在本季度财报中,三星预计下半年移动设备和消费电子的需求将有所回升,新的智能机上市会带动DRAM芯片整体需求,主要客户发布新品也会促进移动显示屏的需求。

SK海力士

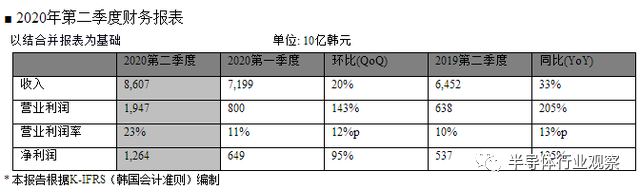

7月23日消息,SK海力士发布财报称,第二季度净利润增长逾一倍,从上年同期的5370.3亿韩元增至1.264万亿韩元(约合10.6亿美元),超过市场预期,得益于存储芯片需求和价格的稳健。

营收增长33%,至8.607万亿韩元。营业利润增长逾两倍,至1.947万亿韩元。SK海力士表示,疫情期间数据服务器中使用的内存芯片的强劲需求抵消了移动设备芯片需求的疲软。 关于今年下半年的商业环境,SK海力士认为目前经济形势仍处在不确定状态。然而,随着主要国家经济活动的重新开放,以及5G智能手机和下一代游戏机的推出将刺激零部件需求增长。

美光

美光近日发布2020年第三财季(2020年3月~2020年5月,下同)财务报告,数据显示其营业收入54亿美元,环比增长13.4%,同比增长13.6%;营业利润9.8亿美元,同比减少2.87%,环比增长81%;净利润9.4亿美元,环比增长82%。毛利率由上个财季的29.1%提高到本财季的33%。 业绩超预期的背后是,SSD收入创新高以及DRAM和NAND价格持续增长。据美光财报显示,第三财季美光DRAM ASP环比中个位数(约5%)增长,NAND Flash ASP环比中高个位数(约8%)增长。 美光在第三财季,来自服务器、PC、手机等市场需求均环比增长,仅嵌入式部门收入受到汽车市场的影响有所下滑。 对于下半年,美光预计,数据中心需求保持健康状态,但或有波动;手机和消费电子等恢复增长;新款游戏机发布推动DRAM和NAND需求的强劲增长。同时,美光乐观看待下个季度(即2020年6月~8月),预计收入将环比增长10%左右,毛利率也将进一步提高。2020财年资本支出至多为80亿美元,同比减少20%。

半导体设备需求旺

据SEMI统计,北美半导体设备制造商5月出货金额为23.46亿美元,环比上升2.9%,同比增长13.6%,1-5月累计出货115.60亿美元,同比增长21%,而去年同期同比下滑24%。 中银证券认为,8家全球半导体设备上市企业在2020年第一季度收入为162亿美元,环比下滑7%,主要是公共卫生事件影响了设备交付进度和收入确认节奏,但第一季度收入仍呈现同比增长12%,延续2019年第四季度同比恢复正增长势头。 ASML第一季度收入同比增速放缓至9.5%,但仍然保持正增长。该公司第二季度的销售额达到33亿欧元,相较第一季度增长35%。毛利率达到48.2%,和第一季度相比有显著提升。 而其它几家上市公司,第一季度在去年第四季度毛利率环比大幅回升的基础上,出现小幅回落,但仍接近45%的正常水平,其中应用材料、ASML、KLA等的毛利率环比基本持平。

应用材料

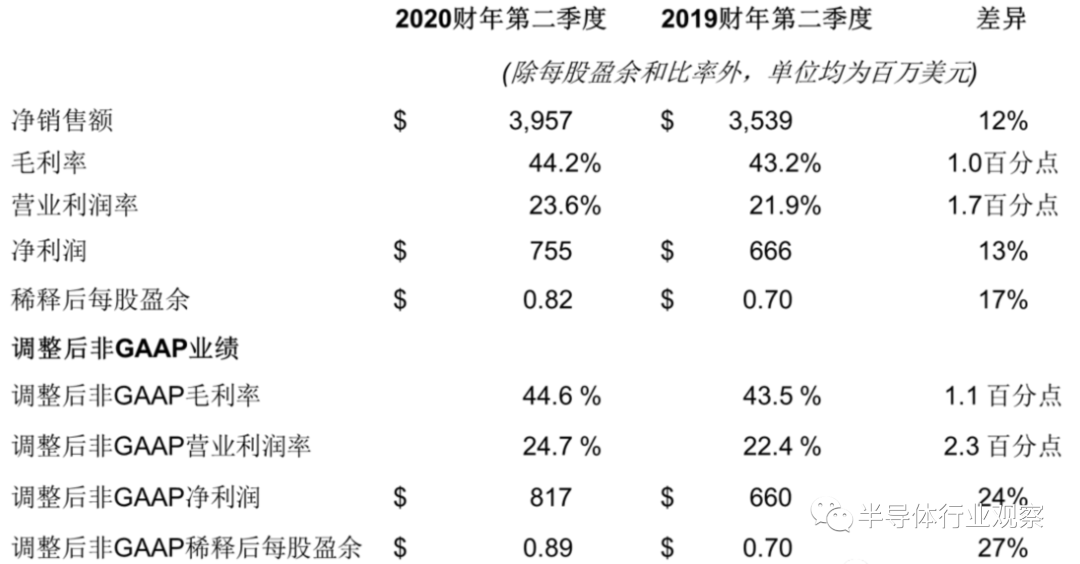

应用材料(AMAT.US)公布的2020年第二财季业绩显示,营收同比增长12%,净利润同比增长13%。财报发布后,该股盘后先跌后涨,截至北京时间7:21,该股盘后涨4.45%,报56.85美元。

根据财报,2020年第二财季,应用材料产营收39.57亿美元,同比增长12%。 应用材料总裁兼首席执行官Gary Dickerson表示,尽管形势仍不明朗,但基于目前的能见度,公司供应链正在恢复,对公司半导体设备和服务的潜在需求依然强劲。

ASML

ASML发布第二季度业绩报告,报告显示ASML Q2销售额达33亿欧元(RMB263亿元),同比增长31.9%,比第一季度提高了35.2%,净利润8亿欧元(RMB64亿元),毛利率高达48.2%。 第二季度,ASML创下61台光刻机的销售纪录,其中EUV光刻机出货9台,这直接促进了公司第二季度的收入大幅增长。 2020年第一季度,由于疫情的全球蔓延,ASML的财政方面不可避免地受到了影响。由于无法按时完成设备交付,ASML收入连续下降39%。不过目前,ASML的供应链已经恢复正常,并在第二季度展现出其业务的强劲发展势头。 关于第三季度,尽管疫情导致了全球经济衰退,但ASML预测其业务在下半年将持续增长。财报显示,ASML对Q3预估的收入范围为36亿欧元到38亿欧元(RMB287亿元到RMB303亿元)。假设ASML真的能够达到它的目标值,这个营业额将比第二季度提高9%-15%,较2019年同比增长20%-26%。 ASML表示,下半年公司会得到4台EUV光刻机的递延收入,也就是设备购买方在第二季度尚未支付的款项。 三星和台积电也于近日宣布,它们计划在明年建立规模可观的新代工工厂。届时,这些晶圆厂可能也需要EUV光刻机,所以ASML也会因此在第三季度收到大幅增长的订单。

KLA

5月6日,科磊半导体(KLAC.US)公布了2020财年第三季度业绩。科磊半导体一季度营收14.24亿美元,同比增长30%。按业务划分,来自产品的营收为10.51亿美元,来自服务业务的营收为3.73亿美元。 净利润为7800万美元,同比降低60%。摊薄后每股收益0.50美元,同比降低59%。非公认会计准则下,净利润为3.89亿美元,同比增长37.5%。摊薄后每股收益2.47美元,同比增长37%。科磊半导体因主营业务产生的现金净额为4.42亿美元,去年同期为1.64亿美元。截止至期末,科磊持有的现金和现金等价物约为9.46亿美元,去年同期为10.92亿美元。 该公司未在财报中给出全财年业绩指引。

汽车芯片大唱凉凉

不得不说,新冠病毒的影响是史无前例的,整个半导体行业都在感受着这种影响,全球的汽车芯片市场也未能幸免。IDC此前预计汽车和工业半导体市场的表现要好于其他市场,但COVID-19的大流行对汽车市场的打击尤为严重。2019年包括轻型商用车在内的汽车销售下降5.6%至8140万辆,导致汽车半导体增长下降2.7%至384亿美元。 据Strategy Analytics公司的数据分析,NXP,英飞凌,瑞萨,德州仪器和意法半导体仍然保持汽车半导体厂商的前5名。与2018年相比,这五大供应商们在2019年获得的汽车半导体总收入下降了1.3%,至372亿美元。然而,由于新冠疫情的影响,这些厂商2020年的最新财报也大多呈下降之势。

意法半导体

7月23 日,意法半导体发布财报,财报显示:Q2 净营收为 20.9 亿美元,同比下降 4%。净利润为 9000 万美元,同比下降 43.7%;摊薄后每股收益为 0.1 美元,去年同期为 0.18 美元,同比下降 44.4%。毛利为 7.3 亿美元,同比下降 12.2%;毛利率为 35%,去年同期为 38.2%。经营收入为 1.06 亿美元,同比下降 45.8%。 展望 2020 财年第三季度,公司预计净营收约为 24.5 亿美元,相当于环比增长 17.4%;预计毛利率为 36%,正负 200 个基点;三季度将于 9 月 26 日结束。 意法半导体总裁兼首席执行官Jean-Marc Chery评论第二季度业绩时表示:“二季度净营收环比下降6.5%,符合预期,汽车芯片、vwin 器件和影像产品销售下降,但微控制器、数字芯片和功率分立器件的增长抵消了部分降幅。第二季度的毛利率包括约310个基点的闲置产能支出。” 展望第三季度,Jean-Marc Chery表示,意法半导体将推进公司最新的2020财年业务计划,全年净营收争取达到92.5亿美元至96.5亿美元,下半年比上半年增加6.1亿美元至10.1亿美元。预计增长动能将来自确定的客户项目、新产品和改善的市场条件。2020年资本支出计划目前是约12亿美元。

恩智浦

恩智浦半导体27日盘后公布最新第2季财报,营收同比下滑近18%,不如分析师预期,获利更产生净亏损近2.14亿美元,就算在疫情中相对强势的半导体业其实也是步履维艰。 在财报公布后恩智浦盘后股价下跌3.7%。不过,恩智浦首席执行官Kurt Sievers在报告时还相对乐观,表示略好于指导目标,公司对于市场的疲弱早有预期。他强调,主要是因为疫情对于全球总体经济环境造成了相当大的冲击,但目前已有不小的改善。 据数据显示,恩智浦Q2毛利率仍有近49.1%,略高于预期,不过这可能与市场异常的供需有关。而工业和物联网业务,仍抱持着相当不错的增长,同比增加近12%。移动通信及基础建设业务也有回稳迹象。 当然最主要的车用业务仍然是受到重挫,年减近35%,自今年以来,恩智浦股价已下跌近5.52%,距前一高峰还有13.86%跌幅,相较同期纳斯达克指数上涨17.43%,算是相当落后。不过近年来恩智浦积极布局Wi-Fi和蓝牙市场,并强化物联网优势,有望成为新动能。

英飞凌

财报显示,英飞凌本季度的收入同比增长4%,环比持平,比预期低约2%。汽车业务同比下降3%,环比增长2%,这主要是由于对座舱电子和MCU的需求增加。在风力涡轮机,电器和工业驱动器制造商的强劲需求下,工业动力控制部门同比增长3%,环比增长7%,增幅约为4%;由于对DC-DC电源和电话组件的强劲需求,电源和传感器系统收入同比和环比增长4%,均超过2%。 最后也是最不重要的一点是,由于身份验证和支付的需求增加,小型数字安全解决方案业务的收入同比收缩1%,环比增长超过2%,超出预期2%。 数据显示,英飞凌的汽车业务非常疲软,利润同比下降54%,环比下降24%,利润率下降680bp / 210bp,但其他细分市场则表现更好(+/- 5%),其中工业动力的利润率超过17%电源和传感器的百分比为22%,DSS为14%。 随着赛普拉斯的加入(该交易于4月16日完成),公司年度的收入应约为84以欧元,上下浮动5%。管理层还指出,它预计与汽车相关的零部件需求将急剧下降一样,家电和太阳能等领域将急剧下降。 英飞凌在汽车领域的情况有些复杂。作为最大的竞争者(收购赛普拉斯之后),相对于一些最近才进入市场并在新型车型上拥有更大积极影响力的公司而言,英飞凌对汽车生产正在急剧下降的状况具有重要意义。

总结

当然除去这些厂商还有一些厂商也给出了二季度财报,篇幅有限只能选择性放出,事实上,在疫情还在蔓延的情况下,有些厂商给出的Q2成绩确实非常出乎意料,实现了很大的增长,这其中一部分原因是受益于疫情,推动了相关半导体产品的增长。 但另一部分,我们也该看见一些不一样的东西。日前赛灵思发布2021财年Q1的财报,营收方面与同期相比下滑,而在产品销售的四个地区中,唯有包括中国在内的亚洲地区的环比增速是正的,增长幅度达到了44%,这背后的原因不言而喻。业内相关人士指出,这主要是国内正在开启芯片囤货热潮。 彭博社对此也进行了报道,指出中国计算机芯片进口商正在加大香港渠道的设备采购。今年上半年,通过香港转往内地的半导体再出口量与2019年同期相比增长了11%,几乎是芯片总购买量增长的两倍,仅6月份,转口贸易就增长了21%。数据显示,从香港进口的芯片平局占中国芯片进口总量的38%以上。 总体而言,由于担心受到进一步的供应链冲击,相关中国企业一直在积极准备芯片库存,其中,香港的转口贸易就是一个重要渠道。因此对于这些厂商而言,逆势增长的数字也许并不一定反应事件的全部,在包括华为在内的国内厂商的疯狂囤货下,他们的营收数字也许是虚高的。对他们来说,下半年的挑战可能更为严峻。

-

芯片

+关注

关注

455文章

50714浏览量

423116 -

半导体

+关注

关注

334文章

27286浏览量

218050 -

台积电

+关注

关注

44文章

5632浏览量

166405

原文标题:从最新财报看半导体行业现状

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

行芯受邀出席2024求是缘半导体产业峰会

中国半导体的镜鉴之路

PCB半导体封装板:半导体产业的坚实基石

日月光、台积电两大巨头联手,拓宽AI芯片封装市场领先优势

全球碳化硅(SiC)项目获巨额资助,欧盟韩国联手推动产业化进程

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”

2024北京(国际)第三代半导体创新发展论坛即将召开

全球半导体产业格局生变

东海投资设立半导体射频产业基金助力常州半导体产业升级

曝台积电考虑引进CoWoS技术

政策加持,半导体产业扬帆远航

工商网监

工商网监

评论