智能电表的发展历程发展前景

智能电表的发展历程发展前景

按照国家“十三五”规划,2020年我国将全面进入“电网2.0时代”,实现智能电表100%覆盖。智能电表具备多功能、多费率、预付费、电能质量分析、电网运行状态监测、通信与自动抄表等诸多功能,已成为电网运行的核心用电侧感知元件。区别于传统电能表,智能电表在具备了最基本的用电量计量功能的基础上,同时还满足了双向计量、阶梯电价、分时电价、峰谷电价、防窃电、信息储存和处理等功能需求。

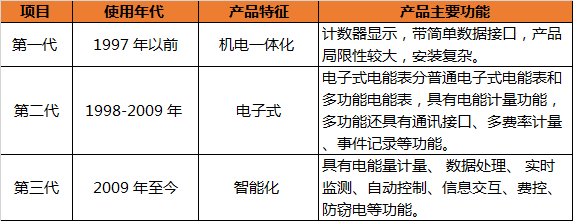

智能电表发展历程

自从1876年,第一块电能表面世,电能表已经从机械式电表逐步发展成当前的智能电表,上世纪60年代以前电能表采用电气机械原理,其中应用最多的是感应式的电能表,上世纪70年代起,人们开始初步探讨模拟电子电路的方案。我国电子式电表发展分为三个阶段,2009年开始,具有一体化信息采集、实时监测、信息交互功能的智能电表已经普及,目前基本已经实现了全面覆盖。

表:我国智能电表发展历程

来源:国海证券研究所整理

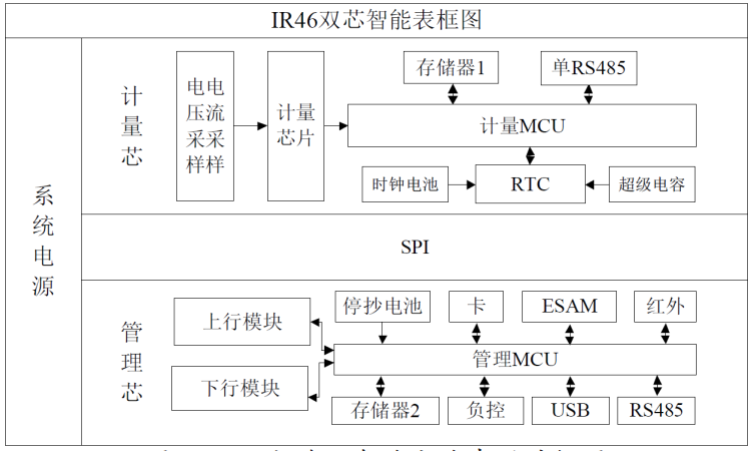

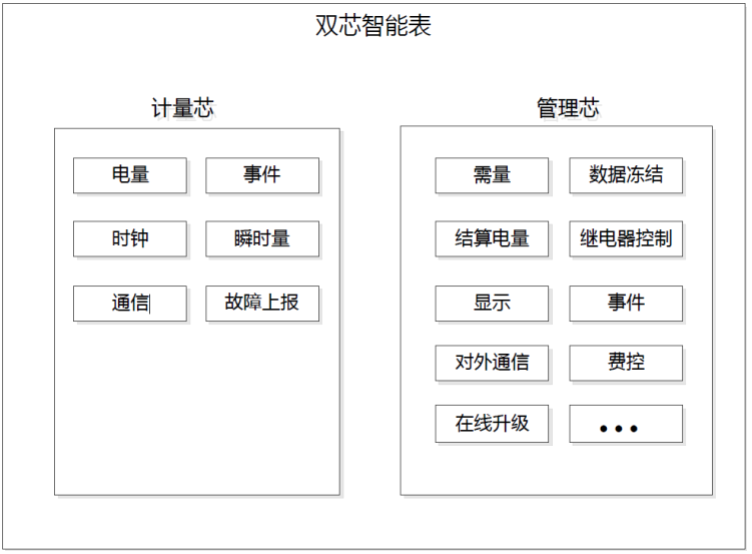

在智能电表设计标准上,目前,国内电力公司已经开始借鉴IR46标准的设计理念来研究下一代智能电表技术,未来将会采用双芯模组设计方案。该方案包括计量芯和管理芯两部分,其中,计量芯负责计量,不允许对其进行软件升级,管理芯则负责计量以外的负荷控制、费控、通信、冻结、显示和事件记录等,允许升级。双芯的设计实现了电能计量与电能管理在硬件上的分离,这为未来新需求下软件升级留足了操作空间。新标准下的智能电表将在传统的计量业务之外,搭载更多的功能,可实现系统内业务和泛在业务。

图:IR46双芯智能电表设计结构

来源:《IR46标准下智能电表研究初探》

图:新标准下双芯智能电表功能划分

来源:《IR46标准下智能电表研究初探》

我国智能电表市场

2011年11月,国家发改委发布《关于居民生活用电实行阶梯电价的指导意见的通知》,对居民生活用电开始试行阶梯电价。而智能电表和用电信息采集系统产品正是实现阶梯电价的前提保障。

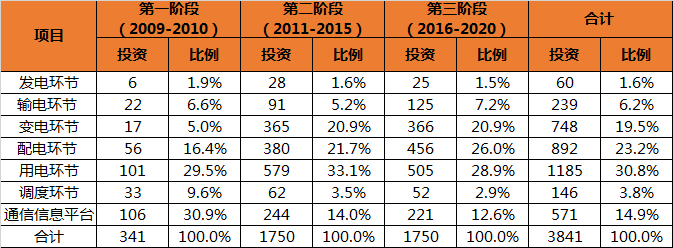

我国电网投资的稳步增长也将给智能电表行业发展带来良好前景。2009年7月,国家电网制定了智能电网的发展规划:2016-2020年是引领提升阶段,将全面建成统一的坚强智能电网,技术和装配达到国际先进水平。

表:国家电网各环节智能化投资计划(亿元,%)

来源:《国家电网智能化规划总报告》

基于产品用途和我国电力行业的运行机制,我国智能电表、用电信息采集终端的主要客户是国家电网、南方电网及其下属各网省公司,另外还包括部分地方电力公司及其他工商企业客户。国家电网、南方电网主要通过集中招标形式采购智能电表及用电信息采集终端产品。

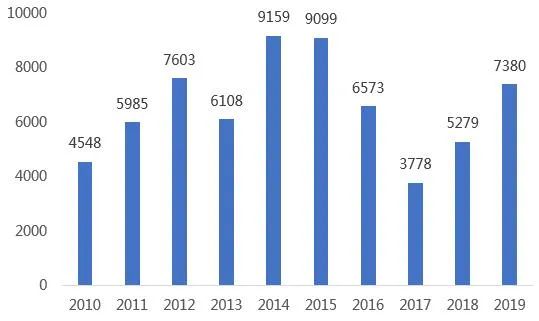

国家电网于2009年出台智能电网规划,同年智能电表开启集中招标采购,2014和2015年智能电表招标采购数量达到顶峰,后随着智能电表首轮改造整体完成,2016年和2017年智能电表招标采购数量有所回落。智能电表属于强制检定类计量器具,根据《中华人民共和国国家计量检定规程》规定,其检定周期一般不超过8年。2019年全年智能电表的招标量约为7380万只,同比增长39.80%。2020年第一批智能电表招标量不及预期,智能电表招标总量约2475.38万只,同比下滑35.2%。

图:国家电网智能电表招标情况(万只)

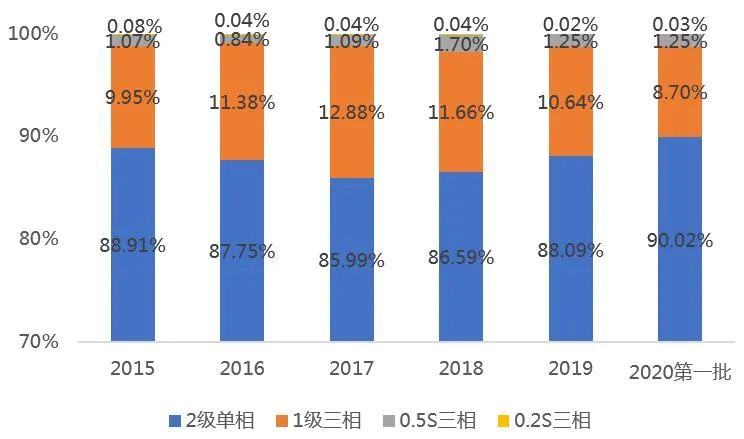

来源:国家电网电子商务平台智能电能表产品结构方面,2015-2019年,国家电网智能电表招标中,2级单相智能表招标需求一直占据主要比重,达到85%以上水平。其次为1级三相智能表,占比在10%上下浮动。0.5S三相智能表和0.2S三相智能表招标需求不到2%。在2020年第一批招标中,其中2级单相标2228.28万只,1级三相表215.34万只,0.5S三相表30.90万只,0.2S三相表0.86万只。可知国家电网智能电表招标产品需求中,快速增长,需求较大的仍是2级、1级的智能电表。

图:国家电网智能电表招标需求结构(%)

来源:前瞻产业研究院

国家电网提出,2021年初步建成泛在电力物联网,第二阶段到2024年建成泛在电力物联网。感知层是泛在电力物联网的基础层和数据源,而智能电表正是典型的感知层终端,是故障抢修、电力交易、客户服务、配网运行、电能质量监测等各项业务的基础数据来源。在泛在电力物联网应用场景下,对于工商业用户,采集客户数据并智能分析,进而为企业能效管理服务提供支撑。对于家庭用户,重点通过居民侧“互联网+”家庭能源管理系统优化用电。2019年初,国网感知层接入的终端数量为5.4亿台套左右,随着泛在电力物联网建设的推进,到2030年预计将达到20亿台套,未来感知层终端市场可观。

图:智能电表在泛在电力物联网建设中的应用场景

来源:南方电网

智能电表竞争格局

2017年国家863计划先进制造技术领域“基于CMC的智能电表的研制和应用”课题通过了技术验收。基于CMC的智能电表抄表系统,采用微功率无线通信,避免了新的通信网络的建设和投资,具有线路改造小、成本低、使用方便、免维护等优点,提高了抄表系统的稳定性和可靠性。CMC自主核心软硬件的智能电表终端及抄表系统的研发,突破了智能电表关键核心芯片严重依赖进口的现状,突破了电表行业核心控制器技术的国产化。

近年来在电表行业中,高端产品的市场集中度有所提升,以招标数量较多的2019年第一批次招标为例,CR3占比已达12.3%,其中0.5S级三相表CR3约34%,而整体市场的参与者也在减少;另外由于智能电网进行升级,泛在电力物联网也对表计产品有了新功能的提出,研发实力强的龙头企业将获得更高的市占率,量价齐升的行业中获益明显。

随着智慧城市,物联网的发展,智能电表有望成为泛在电力物联网最重要的终端,未来也将有更多企业入局智能电表行业,企业之间竞争将进一步加剧,企业在细分产品之间的研发与较量将进一步加剧。

图:国家电网智能电表中标企业数量(家)

来源:前瞻产业研究院

智能电表趋势

针对目前的电表局限以及电力物联时代的要求,智能电表预计会朝着如下方向发展:(1)在通讯技术和加密措施方面,新一代智能电表将采用高速上行的通讯模式(HPLC),同时在高速通讯模块中引入IPv6、网络管理、传输层加密、时间片管理等方面以解决加密与物联网兼容性等问题;(2)增加更高级的费率系统,分时段记录电力信息,以满足电力市场交易的需求;(3)在知情权与用户体验方面,智能电表能够支持标准统一的家庭显示终端,电表增加蓝牙接口,方便与手机等移动终端进行通信,保证用户知情权,提升用户体验;(4)在升级换代方面,智能电表管理芯为高速大容量的CPU,与计量芯分离,引入实时多任务操作系统,支持在线平台升级;(5)在检测方面,采用面向对象的通讯协议,协议中把用电信息与设备信息进行分类和独立权限管理,为运维提供可能,同时增加多维的自监测功能(电压、电流回路、环境温湿度等),将定期更换变为按需更换;(6)在谐波处理与过载保护方面,充分利用新一代电表高速采样与谐波处理能力,对电力线路过载、短路、恶性负载等方面自动诊断,增强对配电侧的设备监控,为用电安全提供保护;(7)在综合能效管理方面,留出下行通讯端口,为与其他智能终端互联互通提供技术支撑。

综合来看,受益于不断扩展的新技术应用,智能电表将向更智能的方向发展,满足终端客户不断提高的要求,行业也将进一步深化发展。

-

智能电表

+关注

关注

25文章

933浏览量

109023 -

电能表

+关注

关注

5文章

660浏览量

32086

原文标题:新标准和泛在电力物联网的双重加持,智能电表走向何方?

文章出处:【微信号:chinabandaoti,微信公众号:半导体产业基金】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

AI 在串口屏应用领域的发展前景

RISC-V在AI领域的发展前景怎么样?

医疗机器人的发展前景

直径测量工具的发展历程

光伏能源发展前景怎样

工商业储能发展前景及配套电表选型探讨

工商网监

工商网监

评论