2019年全球二轮车用锂电池出货量8.4GWh 预计2023年接近26GWh

2019年全球二轮车用锂电池出货量8.4GWh 预计2023年接近26GWh

摘要

2019年全球二轮车用锂电池出货量达到8.4GWh,预计2023年有望接近26GWh,年增速保持30%以上。

2019年4月15日起,电动自行车强制性国家标准《电动自行车安全技术规范》开始实施,轻量化的技术要求使锂电池在二轮车市场替代铅酸电池的步伐加快。事实上,两轮车市场锂电池对铅酸的替代早已启动。

2016~2019年,全球锂电电动自行车年销量复合增长率27.5%,远高于同期电动自行车增速,中国市场2019年年销量达680万台,年增速高达65.5%。

相比铅酸电池,锂电池寿命长、质量轻、绿色环保、能量密度大,是未来电动二轮车主要的动力源。近几年雅迪、爱玛等二轮车行业龙头纷纷加大锂电版二轮车布局,叠加政策因素,锂电两轮车已进入高速增长通道。终端应用的快速发展,有望带动二轮车用锂电池需求进入快速发展期。

为全面了解二轮车锂电池供需发展现状、技术路线、企业布局现状、未来前景等,高工产研锂电研究所(GGII)通过实地走访、电话调研、参考公开资料等渠道收集大量一手数据后,推出《2020年二轮车锂电池市场调研分析报告》。

报告共八章,从二轮车整车市场、二轮车用锂电池需求规模、竞争格局、产品与技术、重点企业、风险与建议等八个方面,为想要了解二轮车用锂电池的从业者提供全面、深度的行业数据和分析报告。

第一章与第二章从整车视角出发,重点分析国内外二轮车市场的发展现状,包括现阶段销售规模、区域产能分布、市场竞争结构、产品发展趋势及驱动力,帮助国内企业详细了解国内外电动二轮车现状与二轮车锂电池发展前景。

总体来看,欧洲与日韩等发达国家二轮车锂电化渗透率基本达到95%以上,但由于人口老龄化与产业发展已趋于成熟等因素,市场增量空间不大。中国作为全球第一大二轮车消费市场,其锂电化水平目前在20%左右,仍有巨大的增量空间。

市场竞争格局方面,国内二轮车市场呈现出典型的区域聚集的发展特点,已形成四大产业重镇。未来国内二轮车产品迭代、市场竞争走势如何,对上游锂电池供应有什么影响,将是报告第一、二章分析的重点。

第三章,重点分析全球范围内二轮车锂电池行业发展现状,帮助客户全面了解二轮车锂电池投资经营的外部发展环境,识别其中的市场机会,同时分析相关风险。

2019年全球二轮车用锂电池出货量达到8.4GWh,预计2023年有望接近26GWh,年增速保持30%以上,中国市场是最大的需求贡献者。从电芯产能的区域分布来看,二轮车用锂电电芯产能主要集中在中日韩三国,其中日、韩二轮车电池企业主要供应电芯,然后由其他pack企业(如德国BOSCH、台湾新普、飞毛腿等)组装出货给自行车厂,中国电池企业以PACK后电池组形式直接出货为主。

高工产研锂电研究所(GGII)数据显示,2019年全球轻型车用锂电池出货量为1108万套,其中中国企业星恒电源和天能能源位居前两位。排名第三的是德国BOSCH(外购电芯),其市场主要集中在欧洲的E-bike市场。其余厂家目前份额较小,但大部分都在进行产能扩张,未来市场格局仍会面临较大调整空间。

第四章,对我国二轮车用锂电池市场规模、竞争格局、行业现状特点与持续发展驱动力做出详细分析,帮助企业对国内二轮车市场供需现状、发展前景与格局建立全面的认识。中国二轮车用锂电池正处于高速发展期,2015年中国二轮车用锂电池出货量仅为879MWh,2019年已攀升至5450MWh,近三年年增速分别为55.5%,87.3%和61.5%。考虑到现阶段10~15%的锂电渗透率还比较低,未来三年二轮车用锂电池出货量仍将保持较高增速增长。

2015-2023年中国二轮车用锂电池出货量及预测(MWh,%)

数据来源:高工产研锂电研究所(GGII),2020年8月

此外,近年二轮电单车共享市场的爆发也拉动整车及锂电池的出货规模的增长。例如,美团2020年共享电单车计划采购200万辆。哈罗单车、青桔单车等头部玩家亦扩大融资规模,布局电单车共享市场。此外,换电模式解决了共享电单车充电时间长的缺陷,共享市场的兴起将加快催生出二轮车换电市场。进入2020年后,共享电单车的快速扩张会从哪些方面对锂电池市场产生影响,将是本章分析的重点之一。

虽然锂电池电动二轮车行业具有高成长性,但市场竞争激烈,行业对自行车用锂电池的性价比要求极高,很多新进企业的成本压力较大,盈利能力并没有想象的那么高,许多老牌铅酸电池企业转型进入锂电行业也加剧了整个市场的竞争。现阶段市场已初步形成星恒电源与天能能源为第一梯队,博力威、科力远等为第二梯队,其他企业为第三梯队的竞争格局。市场需求与竞争格局对新进入者将会产生什么影响,二轮车锂电化未来市场空间有多大,主要驱动力有哪些,将在本章进行重点阐述。

第五章,重点分析二轮车用锂电池上中下游产业链,为企业全面了解产业链发展现状,各环节主要参与者,评估各环节的布局机会提供情报与数据支撑。过去二轮车锂电池渗透率低的主要原因在于锂电池上游材料及中游制造成本较高,导致锂电池价格是铅酸的2~3倍。

随着锂电池产业规模化和工艺技术持续改善,再加上大部分锂电材料价格近几年一直处于下降通道,使得锂电池价格快速下降。未来2~3年锂电池材料价格将继续下降,电池组设计和PACK工艺改善也将持续提升,锂电池仍具有较大的价格下降空间。

报告第五章将会对上游各类原材料成本变动、中游电池成本降幅、电池组设计与PACK工艺潜在改善环节、销售价格等做出详细分析,为企业投资二轮车锂电市场,了解成本与收益,提供较详细的数据支撑。

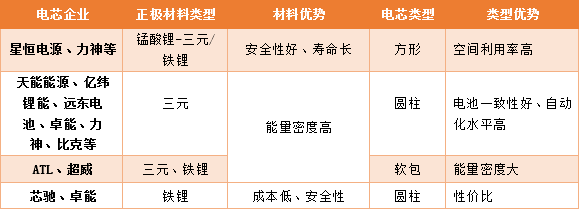

第六章,重点研究目前国内二轮车锂电池行业标准、主要性能要求、主要产品技术路线以及未来发展趋势,为客户有针对性研发电池产品提供情报支撑,提高研发效率。现阶段国内二轮车锂电池主要有三元、锰酸锂和磷酸铁锂三大技术路线,电芯形状有方形、圆柱和软包。

各产品各技术路线百家争鸣,各有优劣,暂未形成统一的技术路径。但从性能要求上看,高能量/功率密度、高安全性与高循环性是未来二轮车锂电产品的持续追求。目前锂电龙头企业主要采用哪些技术路线和产品形态,未来哪种技术路线更适合二轮车市场,具体驱动力有哪些,将在本章做重点分析。

二轮车锂电池企业技术路线对比

数据来源:高工产研锂电研究所(GGII),2020年1月

第七章,重点分析国内二轮车用锂电池典型厂商,协助企业全面分析同行市场营销、产品研发、产能规划等方面最新进展,从中获取行业发展总体趋势和投资经营的经验借鉴。本章针对目标企业,重点分析维度有产品系列、销售额与出货量规模、二轮车锂电池供应链关系、产能现状及未来三年规划等。

第八章,从二轮车用锂电池需求前景、行业痛点及潜在机会、投资建议提供高工产研锂电研究所(GGII)的看法和意见。尽管行业处于高速发展时期,未来增量空间可观,但行业发展仍面临较多风险,例如锂电短期经济性不足、投资回收周期过长、产品技术路线变动等风险。为帮助企业全面了解国内外市场,发现市场投资机会,规避市场投资风险,报告第八章将会进行全面分析,为企业规避行业潜在的投资风险提供专业建议。

原文标题:【瑞松科技•高工数说】GGII:2023年全球二轮车锂电池出货量26GWh

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

-

锂电池

+关注

关注

260文章

8098浏览量

169937

原文标题:【瑞松科技•高工数说】GGII:2023年全球二轮车锂电池出货量26GWh

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

8月新能源车锂电池装车同比增35% 达到47GWh

5月乘用车市场零售同比下降5%,新能源车同比增长26%

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

2023年中国电力储能锂电池企业出货量TOP10

硅晶圆出货量:2023年降13%,2025年预计增长7%

9家中国企业上榜2023年全球储能锂电池出货量TOP10

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代

GGII:2023年国内储能锂电池出货量超200GWh

工商网监

工商网监

评论