报告显示:2020年第二季度全球服务器市场出货量达320万台

报告显示:2020年第二季度全球服务器市场出货量达320万台

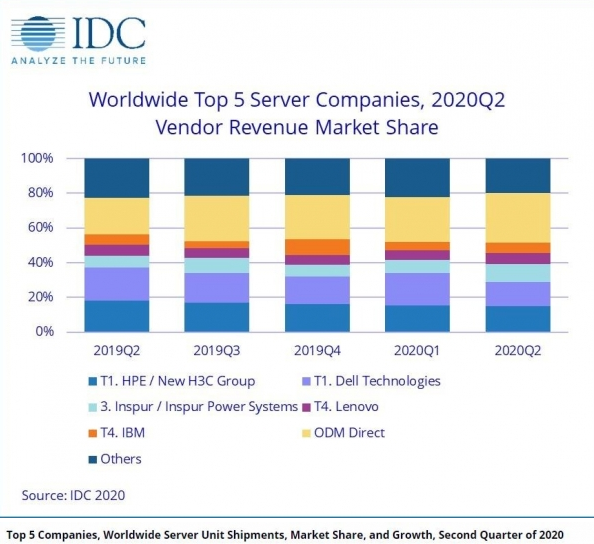

根据IDC全球服务器市场季度追踪报告显示,2020年第二季度全球服务器市场的厂商收入同比增长19.8%至240亿美元,出货量同比增长18.4%,达到近320万台。

从服务器类别来看,批量出货型服务器的收入增长22.1%至187亿美元,中端服务器收入下降0.4%至33亿美元,高端系统增长44.1%至19亿美元。

IDC基础设施平台和技术高级研究分析师Paul Maguranis表示:“2020年第二季度全球对企业服务器的需求十分强劲。肯定会有一些领域的支出是减少的,但这被来自大型云提供商和那些瞄准能够应对全球疫情导致的基础设施需求变化的解决方案投资所抵消了,特别是亚太地区的投资十分强劲,同比增长了31%。”

服务器市场厂商总体排名

该季度HPE/新华三和戴尔处于并列第一的位置。HPE/新华三的市场份额为14.9%,戴尔是13.9%。浪潮/浪潮商用机器以10.5%的市场份额和惊人的77%同比增幅位居第三。联想和IBM并列第四,份额分别为6.1%和6.0%。ODM Direct厂商占服务器总收入的28.8%,为69亿美元,同比增长63.4%,占该季度总出货量的34.4%。

注释:当全球服务器市场中两家或者更多厂商的收入或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“HPE/新华三集团” 一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

注释:当全球服务器市场中两家或者更多厂商的收入或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“HPE/新华三集团” 一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

服务器市场亮点

从地区来看,该季度亚太区表现良好,增长31.%。中国的表现优于其他地区,同比增长39.8%,其次是日本,为24.9%,其他地区(不包括日本和中国的亚太地区)为13.4%。美国同比增长25.0%,加拿大下滑11.2%。拉丁美洲增长15.6%,欧洲、中东和非洲(EMEA)同比下滑5.8%。

该季度x86服务器的收入下滑17.4%至216亿美元,非x86服务器的收入同比增长47.4%至24亿美元。

责编AJX

-

IBM

+关注

关注

3文章

1755浏览量

74675 -

服务器

+关注

关注

12文章

9123浏览量

85322 -

浪潮

+关注

关注

1文章

458浏览量

23850

发布评论请先 登录

相关推荐

第二季度全球NAND闪存平均涨价15%

华为2024年二季度领跑全球及中国腕戴设备市场,双获出货量第一

Canalys发布第二季度智能手机处理器市场出货量数据

印尼智能手机市场第二季度出货量同比增长20%

工商网监

工商网监

评论