汽车芯片引领汽车工业产业升级,汽车芯片增速远高于整车销量增速

汽车芯片引领汽车工业产业升级,汽车芯片增速远高于整车销量增速

传统汽车工业中,内燃机是汽车工业的价值和创新源泉,随着汽车电子技术日益成熟,汽车正在朝着电气化、自动驾驶、车联网以及移动性即服务的方向迈进。汽车芯片逐渐成为汽车的大脑,引领着汽车工业的产业升级。

1、汽车芯片行业工艺要求和技术难度高

汽车芯片相比消费芯片及一般工业芯片,其工作环境更为恶劣,对可靠性及安全性的要求也更高,需要经过严苛认证流程,包括可靠性标准AEC-Q100、质量管理标准ISO/TS16949、功能安全标准ISO26262等。

2、全球汽车芯片市场规模增速远高于整车销量增速

近年来,全球汽车市场总体走势平稳,但汽车销量增速逐渐放缓,2018年的世界汽车销量下降1%。自2010年以来首次陷入年度负增长。2019年的汽车销量9032万辆,同比下降3%。稍差于2008年的下滑幅度。随着工厂的关闭和消费者居家隔离,新冠病毒大流行继续对全球汽车业造成重大打击。IHS Markit预计2020年全球汽车销量将下降22%至7030万辆,其中美国销量同比下降26.6%至1250万辆。

与全球汽车销售情况相反的是,近年来,全球汽车芯片市场规模增速远高于当年整车销量增速,2019年全球汽车芯片市场规模达465亿美元,同比增长11%。同样的受全球新冠疫情的影响,在汽车销量快速下滑的冲击下,2020年全球芯片市场规模将有小幅下滑,预计规模为460亿美元。

注:2020年市场规模增速为-1%。

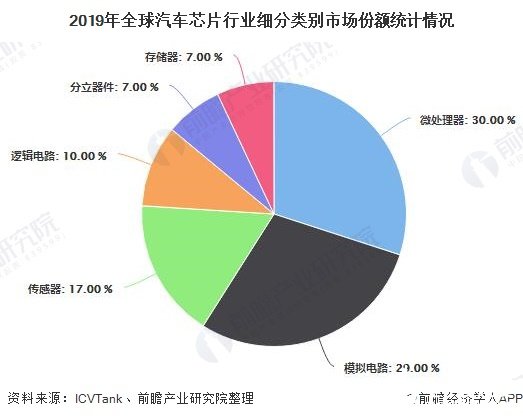

在全球汽车芯片类别分布中,全微处理器占比达30%,其次是模拟电路,占比为29%,传感器和逻辑电路占比分别为17%和10%。

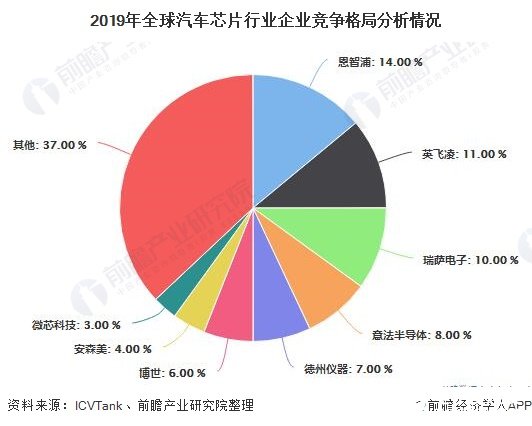

4、全球汽车芯片行业市场集中度较高

几十年来,汽车芯片市场一直被恩智浦、德州仪器、瑞萨半导体等汽车芯片巨头所垄断,外来者鲜有机会可以入局。但随着汽车行业加速进入智能化时代,尘封数十年的汽车芯片市场格局正在被打破。尤其是特斯拉FSD芯片的推出,一场围绕高级别自动驾驶的商业大战已经打响。

英特尔、英伟达、高通等新进入者率先抢占新周期先机。2019年,恩智浦占全球汽车芯片市场的比重最大,达14%,英飞凌仅次于恩智浦,占比达11%。总体来说,目前全球汽车芯片的市场集中度较高,2019年,行业CR4为43%,行业CR8达63%。

责任编辑:gt

-

芯片

+关注

关注

450文章

49408浏览量

416141 -

汽车电子

+关注

关注

3011文章

7713浏览量

164352 -

自动驾驶

+关注

关注

780文章

13411浏览量

164957

发布评论请先 登录

相关推荐

中国汽车工业协会到访罗森伯格德国总部

中国汽车工业稳健前行:上半年产销双增,新能源与出口成亮点

国芯科技出席第三届中国汽车芯片高峰论坛

全球芯片产业竞速,汽车芯片产业迎发展风口

2024年4月汽车工业产销分析:产量销量双双下滑,同比增速明显

同星智能诚邀您参加第三届ATC汽车测试技术周、走进哪吒汽车活动

整车模拟环境可靠性实验房—汽车环境模拟综合试验室

名单公布【书籍评测活动NO.27】换道赛车:新能源汽车的中国道路

新迪数字陈志杨博士受聘为首批中国汽车工业协会工业软件标准专家

芯华章参与编写《中国汽车工业软件发展建设白皮书》正式发布

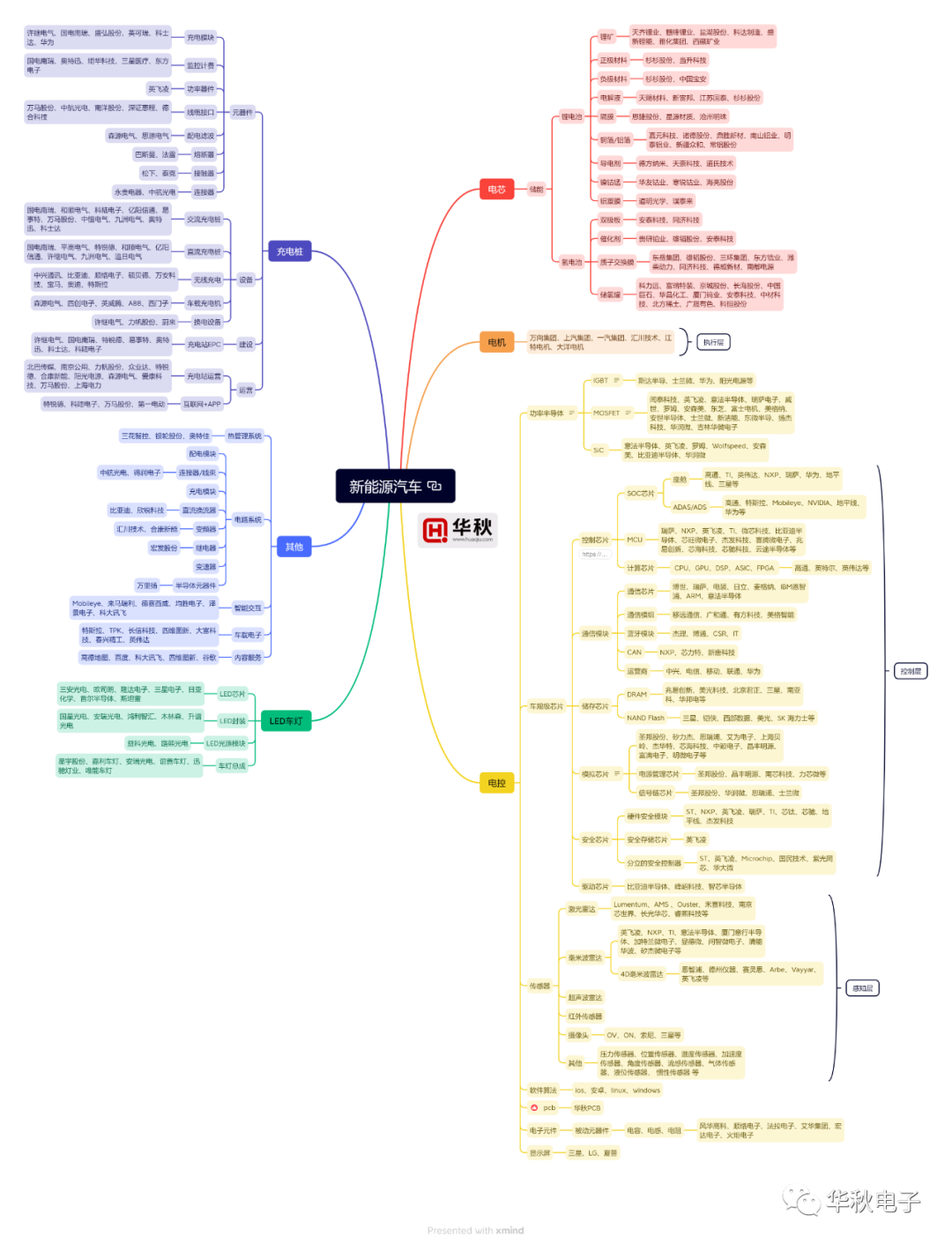

【应用科普】一文了解新能源汽车中包含多少种芯片

中国汽车工业协会软件分会中国汽车基础软件生态标委会第三届二次会议在天津顺利召开

工商网监

工商网监

评论