新的可插拔相干技术在城域边缘连接和5G等新应用中扮演什么角色?

新的可插拔相干技术在城域边缘连接和5G等新应用中扮演什么角色?

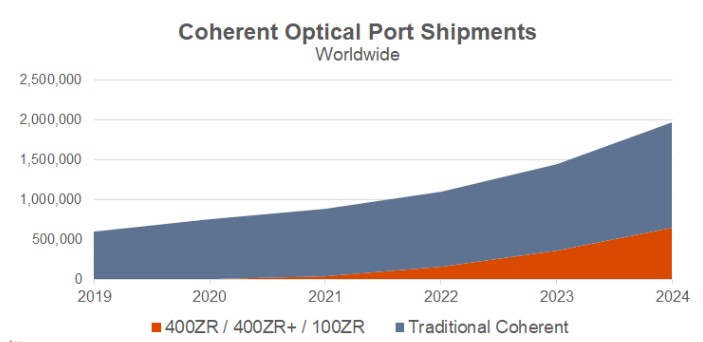

近日,市场研究公司Cignal AI发布的最新一期传输应用报告指出,随着新技术不断进入市场,相干可插拔光器件的采用将在2021年加速。第四代相干将扩展到400ZR以上,包括一般称为400ZR+的高性能解决方案和针对城域边缘的较低速100Gbps(100ZR)。

“标准化的可插拔相干光器件,加上开放线路系统和网络控制,将代表网络设计的重大变革,”Cignal AI分析师Andrew Schmitt表示:“这一变革将在2022年真正开始。”

在云计算运营商最初向组件供应商提出400ZR的商业案例后,这些供应商随后设计并调整产品,以满足更广泛的用例,如更高性能的400Gbps和可插拔的100Gbps相干。传统运营商、有线MSO运营商仍是全球光传输支出的大头,这些运营商将决定新的可插拔相干技术在其网络中扮演什么角色。Cignal AI预计,近期可插拔相干技术将在企业的城域边缘连接和5G等新应用中机会很大。

2020年Q2报告中其他主要发现包括:

·到2024年,400ZR,400ZR+和100ZR将占城域和长途连接的1/3,并显著改变网络设计。

·400Gbps相干的全球出货量较上季度翻番,目前已成为Ciena的头号产品。来自Infinera和思科等其他供应商的出货量还没有达到较高水平。

·随着中国设备商持续转向专有的可插拔和不可插拔200Gbps速率,传统100Gbps相干出货有所下降。

· 随着云和Colo以外的网络运营商对解耦技术关注度的提升,紧凑型模块化产品的增长速率远高于整体市场。

·随着Infinera、华为和ADVA销售的提升,Ciena紧凑型模块化产品的市场份额趋于平稳。

·分组OTN的销售在北美以外地区实现增长。第二季度亚太地区的相关支出已占全球的60%以上。

责任编辑:pj

-

华为

+关注

关注

216文章

34411浏览量

251479 -

网络

+关注

关注

14文章

7553浏览量

88726 -

5G

+关注

关注

1354文章

48436浏览量

563951

发布评论请先 登录

相关推荐

通讯电源在5G网络中的应用 通讯电源市场趋势分析

移远通信基于高通平台发布可集成边缘计算功能的5G MBB解决方案

普源示波器在5G通信技术中的应用

工控主板在工业控制中扮演什么角色

5G边缘计算网关是什么

5G边缘计算网关的实际应用及其优势

5g边缘计算网关的应用

工商网监

工商网监

评论