京东方将成为最后赢家

京东方将成为最后赢家

文|Arden

集微网消息 历时数月的中电熊猫并购案终于水落石出,京东方不出意外地将成为最后赢家。

9月23日晚间,京东方发布公告称,公司拟收购南京中电熊猫挂牌80.831%股权以及成都中电熊猫挂牌51%股权,交易总金额约为121.2亿元。在中电熊猫两条LCD产线被传出要出售之后,TCL科技、深天马、惠科等国内面板厂商均表达意向,并进行接触;但最终还是被京东方拿下。

产业集中度提升

近年来,随着LCD面板市场竞争日趋激烈,其产品价格也是持续下跌,导致部分面板厂商出现亏损的状态,韩国企业三星显示、LGD也宣布将于今年年底退出LCD市场。这对于中国企业来说,这是一个扩大市场规模的好机会。

业内人士指出,中国面板厂商取得主导权之后,接下来内部将掀起整合并购潮。继TCL华星拿下苏州三星8.5代线之后,京东方也将拿下中电熊猫两条南京8.5代线和成都8.6代线。若国内两大面板巨头各自拿下相关标的之后,全球液晶面板市场集中度将进一步提升。

中国电子视像行业协会副秘书长董敏对集微网表示,“京东方收购中电熊猫两条产线具有三方面的优势。其一是规模方面保持领先,目前TCL华星有两条8.5代线,加上苏州三星,一共三条8.5代线以及两条11代线。而京东方具有4条8.5代线以及两条10.5代线,如果中电熊猫成都和南京两条线被TCL华星收购,那相当于华星在高世代线的产量排在第一。而如今被京东方拿下,那么,京东方就可以确保规模保持第一的优势。其二是在产品结构方面可以形成互补,中电熊猫主要是VA技术,而京东方主要是IPS技术,可以在产品上形成差异化;其三是中电熊猫具有夏普授权的IGZO技术,对京东方来说,一方面可以进行技术储备,另一方面也有利于大尺寸OLED的研发和量产。”

CINNO Research相关人士对集微网表示,中电熊猫这两条产线为国内唯二具备Oxide基板大规模出货能力的产线,收购将对京东方丰富其高分辨率大尺寸LCD产品线,以及未来进军大尺寸OLED等规划提供帮助。

目前,LCD行业将逐步转变为京东方、华星光电两家相互竞争的格局。根据CINNO Research数据,2020年,京东方和华星光电G7以上高世代LCD产能面积合计占全球的36%左右,而随着收购完成以及新产线落成,到2022年这一比例将达到54%。

群智咨询总经理李亚琴则对集微网表示,过去两年来,由于LCD面板产能扩充速度加快,产业竞争趋于激烈,加速了行业洗牌。韩国面板厂陆续关停LCD产线,使得行业集中度得到提升,主要表现在市场份额向中国大陆厂商集中,群智咨询(Sigmaintell)数据显示,2020年上半年中国大陆面板厂商在全球电视面板市场份额达到55.5%,较去年同期提高了9个百分点。

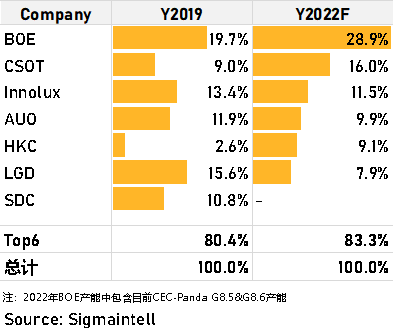

随着收购案落地,市场份额又进一步向头部厂商聚集。群智咨询(Sigmaintell)预测,京东方收购中电熊猫的G8.5&G8.6代LCD产线后,加上自身产能扩充,到2022年其在全球大尺寸LCD市场的市场份额将达到28.9%。与此同时,中小面板厂的份额也将进一步被挤压,预计到2022年全球Top5面板厂份额将接近85%。

竞争格局重塑

李亚琴认为,受上述因素的影响,全球LCD面板竞争格局也将重塑。中电熊猫的2条LCD产线分别是位于南京8.5代线和位于成都的8.6代线。其中,8.5代线生产TV、IT和手机类产品、8.6代线生产大尺寸TV产品。收购案落地后,群智咨询(Sigmaintell)预测对TV和IT面板市场的竞争格局将产生重大影响。

在IT市场,凭借其IPS和IGZO的技术优势,中电熊猫在IT市场积极开拓,因此,过去两年来其市场份额不断攀升。在显示器面板领域,与TPV合作紧密;在笔记本面板领域,与ASUS、ACER、小米合作紧密。基于此,收购案对IT应用竞争格局影响有两方面。

据了解,显示器面板技术分为IPS和VA两大阵营,三星SDC是全球VA显示器的主力供应商(市场占比约70%),由于三星SDC将于2020年底关闭LCD显示器面板产线,VA显示器供应量将大幅下滑。而VA曲面做为显示器消费市场,特别是电竞市场的重要技术路线,短期内较难被替代。虽然以华星光电为首的面板厂积极增加VA曲面产能,但仍难弥补SDC减少的规模,预计2021年VA曲面产品将迎来结构性供应紧张。

而京东方目前为显示器IPS阵营最大供应商,但过去其在消费电竞市场表现较为低迷,CEC Panda的氧化物产能若可以被有效利用,将其与自身技术能力相结合,将可进一步夯实其电竞产品线的竞争力,提高供应能力,为其在电竞这一主力细分市场增长打好基础。

另外,京东方在全球笔记本面板市场居于第一,市场份额为28%,已具备较强竞争力。CEC Panda基于IPS+Oxide的笔记本电脑产品线,其在游戏本产品线具备较强的性价比优势,收购后主要体现在该细分市场的差异化竞争力提升。

在TV市场,中电熊猫TV产品主要在成都的G8.6代线生产,以IGZO和VA技术为主,主攻大尺寸,以50英寸、58英寸和70英寸为主力产品,经过积极开拓,也与国内及国际品牌合作紧密。群智咨询(Sigmaintell)认为,京东方目前也已为全球TV市场第一大供应商,收购后其规模和竞争优势更为凸显。

在技术方面,自收购Hydis的团队和技术后,京东方持续扩展其IPS产能和技术实力,在VA技术鲜有布局。而CEC panda的TV产能全数为VA产能。京东方收购后可与现有技术形成互补效应,兼顾下游客户对IPS和VA的技术诉求,对其产品布局和客户粘性提升均有助益。同时,CEC-Panda拥有VA和IGZO众多专利,也可强化京东方在这方面的专利布局,进一步反哺其IT和TV业务。

可见,随着收购案的完成,京东方的整体产能和市场份额将得到提升。双方产能和技术具有一定互补性,如整合效应达成,对京东方在全球显示产业竞争力进一步提升将形成有效加持。

据笔者了解,在中电熊猫被传出要出售之后,TCL科技、深天马、惠科等国内面板厂商均传出感兴趣,尤其是TCL华星也与中电熊猫的股东进行多轮的谈判,但最终还是被京东方拿下。在失去并购中电熊猫之后,在产能以及市场份额方面,TCL华星与京东方的差距或被拉大。

据群众咨询数据显示,2019年,京东方的面板产能占全球的19.7%,排名第一;TCL华星(CSOT)的面板产能占比为9%,排名第五;到了2020年,预计京东方的产能占比将达到28.9%,而TCL华星在收购苏州三星8.5代线之后,其产能也提升到16%。尽管如此,一旦京东方拿下中电熊猫控制权后,TCL华星的产能差距也被京东方拉大。

从各尺寸产品来看,两家龙头企业在大尺寸TV面板领域差距或许不是很大,但在中小尺寸方面,TCL华星市场占有率却非常低。据群智咨询数据显示,今年一季度,京东方显示器面板出货数量870万片,同比逆势增加13%,出货量及出货面积均排名第一,而中电熊猫的出货量为210万片,排名第六,TCL华星紧随其后,其出货数量为90万片,同比出货大幅度增加。可见,随着京东方收购中电熊猫完成后,在中小尺寸应用领域的市场份额将进一步提升。而TCL华星错失中电熊猫之后,也失去填补IT面板产能空缺。

而在国内其他面板厂商方面,目前深天马在中小尺寸领域占据一定的市场份额,但随着显示技术更迭换代,若投建的AMOLED产线达不到预期,其市场占有率或将会受到很大的影响;惠科的面板厂大多还处于建设阶段,在大尺寸领域也难以与京东方相抗衡。另外,维信诺、和辉光电、合丰泰等企业由于规模较小,所面临的差距更大。可见,随着京东方整并中电熊猫完成,面板行业呈现“一超多强”的市场竞争格局或将更为凸显。

原文标题:京东方拟121亿元拿下中电熊猫控制权 全球液晶面板竞争格局或将重塑

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

京东方

+关注

关注

25文章

1462浏览量

59965 -

LED显示屏

+关注

关注

35文章

1821浏览量

98744

原文标题:京东方拟121亿元拿下中电熊猫控制权 全球液晶面板竞争格局或将重塑

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论