华为遇险,小米OV踏上求变之路,中国手机市场的格局转变

华为遇险,小米OV踏上求变之路,中国手机市场的格局转变

砺石导言

过去一两年,华为在收缩全球战线的同时,加码中国市场的投入,让本土的小米、OV品牌受到了极大的冲击。如今,受制于芯片制裁等问题的华为,面临困境,而小米OV也早已踏上求变之路。中国手机市场的格局转变,正悄然酝酿。

戴月荷 马圆圆 | 作者

康晓|编辑

深网·腾讯新闻(ID:qqshenwang) | 来源

“因为今年第二轮芯片制裁,华为没有办法生产芯片。我们最近一直都在缺货阶段,非常困难。”2020年8月,华为消费者业务CEO余承东首次向外界公开华为终端面临的困境。

芯片订单截止到5月15号,在经历120天的缓冲后,华为依然还在等待转机的出现。

9月15日,来自证券时报的消息称,台积电已停止为华为代工生产麒麟芯片,高通、三星及SK海力士、美光等都将不再供应芯片给华为。断供之前,华为海思包下了货运专机来进行芯片运输,赶在出货期限前将芯片运出。

储备的芯片并不能彻底解救华为,业内人士分析,目前华为的库存难支撑一年的用量,Mate40最早期的芯片才会搭载麒麟9000,后续会换成其它芯片。这也意味着,如果没有新的转机出现,今年秋天,搭载麒麟9000芯片的华为新款旗舰手机Mate40或将成为“绝唱”。

“过去十几年,华为在芯片领域的探索,从严重落后、比较落后、有点落后,到赶超、领先、封杀,一路走来,过程艰难,研发投入巨大。却因华为只做了芯片设计环节,没有涉足芯片制造环节,导致先前所有的努力一切归零。”余承东细数华为的艰辛与曲折。

过去一两年,华为面临的困难有目共睹,在收缩全球战线的同时,加码中国市场的投入,不断取得市场份额的突破也让本土的小米、OV品牌受到了极大的冲击。

局势突变,小米、OPPO、vivo也早已踏上求变之路。

1 渠道与产品策略之变

过去一年,OPPO在产品线和用人策略上进行了大调整。

2019年3月,OPPO停更R系列,推出全新Reno家族,涵盖数字系列、十倍变焦版和Ace版,却由此陷入了产品线混乱的一年,最直观的表现则是手机份额的持续下滑。

IDC数据显示,2020年第一季度中国智能手机市场出货量同比下降20.3%,OPPO继续保持第三的位置,但全球手机出货量排名前五的厂商分别为三星、华为、苹果、小米和vivo,OPPO不在其列。

也正是由2020年一季度开始,OPPO开始频繁变动高层人事和产品线策略:3月6日,Find系列再度归来,OPPO副总裁吴强宣告其将坚持常态化更新;4月7日,在《致Ace玩家》公开信中,Ace再无Reno前缀;9月,36氪报道OPPO Ace系列的产品线早在数月前被砍,Ace系列也成了OPPO有史以来最短命的系列。

与产品侧调整相呼应的是OPPO在用人策略上的转变。

4月8日,深耕供应链和IoT领域的刘波升任OPPO中国区总裁,IoT战略地位得以巩固;4月20日,沈义人卸任全球营销总裁并告病假,取而代之的是最初打造Find系列的元老级人物刘列。9月,刘作虎担任欧加控股的高级副总裁,全面负责欧加旗下产品规划与体验,并兼任一加CEO。

高端市场和爆款机型重新回到了OPPO的战略优先级。

6月5日,OPPO正式推出Reno4系列。在接受《深网》等采访时,OPPO中国区总裁刘波和Reno产品线总经理李杰共同明确了Reno的使命——继承R系列的爆款策略。

一年多的时间里,Reno系列在一年四更后最终收缩至只剩数字系列,OPPO的产品线最终得以明晰:Find主打高端,Reno打爆款,A系列属入门精品,K系列主攻线上。

除了产品线和人事,OPPO在渠道建设上也做出变革。

“老将回归,下一线,摸排查,定军心。”2020年4月9日,OPPO任命老将刘波为中国区总裁,上任不到半年的时间里,刘波已经走访了四五个城市的渠道商。

纵观OPPO的成长,高成本的营销让OPPO在国内智能手机市场迅速崛起,其快速成长离不开疯狂的广告代言投放和线下渠道的深耕。在经历过“产品为王”、“渠道为王”、“顾客为王”的时代后,OPPO再次深入渠道,意图推动“服务为王”。

在渠道建设中,河南市场是手机行业的兵家必争之地,异常激烈的竞争也刺激着这个市场进行不断革新。另一边,河南手机渠道也是全国手机渠道的一个缩影,渠道纵深,不像北京市场的扁平,也不像有些地方市区独大。河南市场的管理为全国大部分的根据地提供了参考范本。

2016年前后,OPPO河南公司高管李明(化名)找到公司CEO陈明永谈到渠道应该做相应的变革,并获得陈明永的支持。

“目前渠道和经销商体系确实有很多问题,最大的问题还是人员与基础设施重复建设,大家各自为战。备货资金、库存、物流、用户服务、员工绩效管理、企业文化传递都是问题。河南省公司就是想通过一套底层逻辑+应用层软件系统,来解决目前渠道里面临的这些问题。”李明告诉《深网》。

2018年开始,OPPO河南公司开始尝试结合代理制和渠道扁平化,进行模式上的变革。在原有的二代分公司制、合营制基础上架构信息系统,进行直供。

原本是38家代理商服务一万多个OPPO门店,从省公司仓库到代理商仓库到经销商仓库再到门店,物流系统彼此独立,OA流程不尽相同,原始纸质单据也导致效率极低。

两年时间,信息系统不断调整,去掉了传统渠道层级中重复基建的部分。该信息管理系统,从省公司直接供货给一万多个零售门店,代理商的工作则专注于寻找销售机会和服务好经销商客户群体,并派驻导购团队、业务团队,给手机用户做服务。

坐在深圳办公室,OPPO中国区总裁刘波就可以看到河南省销售和服务情况的全貌,细致到每天的库存情况,发货情况等。

另一边,OPPO在快修服务系统上进行了不亚于渠道渗透的深入。

“河南有18个地市,地市一定是有服务中心的,因为它属于城市。然后再往下面还会有一些县集市,我们会在强县建立服务中心覆盖周边的乡镇,相对偏远乡镇的客户,反而是最痛的痛点,所以我们现在开启了这种寄修,就是客户通过手机APP的下单,覆盖全省。”OPPO河南客服负责人告诉《深网》。

在无法到达官方服务中心、销服一体店的情况下,OPPO与顺丰合作,在全省县乡镇100多接机点和数百个经销商合作网点,提供72小时响应的省级快修中心快修服务。物流费用则由OPPO公司承担。

“2016年我们辉煌之后,队伍就很浮躁,不好带了,这是价值观传达出了问题。所以2018年我们不但实施了信息系统和渠道扁平化改革,也在加强队伍价值观建设,这很重要。”OPPO河南公司高管李明告诉《深网》。

产品线、组织架构、渠道变革,过去的一年里的系列调整后,OPPO重新厘清自己的战略和方向。9月7日,OPPO副总裁、中国区总裁刘波又在一封致中国区伙伴的内部信中提到,将调高OPPO销售目标,其中,中国区下半年销量预计调高30%以上。

当然,截至目前,OPPO小米等厂商,还未真正威胁到华为在国内的高端市场份额。

2 艰难的高端突围战

8月16日,小米CEO雷军发出全员信,宣布小米将实行合伙人计划和新十年创业者计划。小米的合伙人团队新增四名,扩大至九人。

全员信发出的当天,四名新合伙人正式宣誓就任。他们分别是:王翔、周受资、张峰、卢伟冰。

四名合伙人中,卢伟冰是最晚加入小米的那个。

卢伟冰曾负责金立手机的海外业务,2018年底,这家昔日的手机巨头被资金断裂的负面新闻缠身,创始人兼董事长刘立荣因赌博丑闻被剔出董事会。但卢伟冰在2017年下半年,已离开金立、创办诚壹科技。2019年初,受雷军邀请的卢伟冰正式入职小米。

卢伟冰之后,小米并未停止“败军之将”招募计划,常程、王晓雁、刘耀平、杨柘等先后加入。

小米频繁引进外部高管的背后,主要原因还是自身业务发展、求变的需要。

近两年,小米在国内手机市场逐渐落后于华为和OPPO、vivo三家主要竞争对手,尤其是去年下半年开始,华为由于众所周知的原因转向加码国内市场,小米成了下滑最严重的厂商,国内市场占比已从巅峰时期的15%以上降至今年一季度的8%左右。

重压之下,雷军也有失态的时候。去年初Redmi Note7发布会上,温文儒雅的雷军火力全开,身后黑底PPT上打出了一行醒目的白色字体“生死看淡,不服就干”,誓要吊打华为子品牌荣耀。到了年底小米CC 9 Pro发布会上,雷军话风已变,他说“一花独放不是春,百花齐放春满园。希望大家支持华为的同时,也支持更年轻的小米。”

事实上,雷军一直在对小米进行了频繁的组织架构、人事和战略调整:2018年9月组建组织部,重点关注干部队伍建设;2018年底将销售与服务部改组为中国区,加强在中国市场投入;2019年初,宣布Redmi手机将成立全新的独立品牌Redmi,实行“小米+Redmi”的双品牌战略。

小米冲击高端,Redmi则负责保住中低端基本盘。

显然,中国区销量和高端市场是小米手机业务亟需主攻的两大方向,小米一年多来的外部高管引入也围绕于此。

与频繁在组织架构和人事做出调整的小米不同,vivo的变主要围绕产品线和芯片。

2019年,vivo发布X30,放弃一贯使用的高通芯片,选择搭载Exynos 980。2020年6月,X50发布,其所搭载芯片换回高通,Exynos 980被搭载价位更低的S6。

值得一提的是S6发布仅4个月,vivo便迅速推出S7,并选择重回高通阵营。

“消费者对三星芯片的感知并不强烈,搭载Exynos 980后的S6价格也被迫提升。”一位vivo线下店长告诉《深网》。

事实上,迈入2020年的vivo在产品线的布局上尤为迅速,目前vivo先于X50更新Z6、S6、Y50、Y70s、Z5x 712升级版等,率先完成中低端产品线布局。柜台前,2月发布的iQOO3搭载高通骁龙865,售价尚标3998元,5月发布的Z1搭载天玑1000起步仅售2798元,8月再推iQOO5。5月发布的Y70s,则将5G手机价格打至2000价位,力拼荣耀X10。

另一边,从X50系列定价也是vivo冲击高端新的尝试。

vivo X50起售价为3498元,Pro版本起售价4298元,Pro+版本起售价更是直接冲破5000元。而vivo定价策略的出发点来源于微创新,Pro版搭载微云台,Pro+版则支持最高60倍变焦。

“微创新难做为解决用户核心痛点的杀手锏,只能满足小众人群的需求,并不能普遍刺激用户的购机需求。”行业人士分析。

值得一提的是OPPO冲击高端的决心也曾寄托于对Reno十倍变焦版的探索,最终以失败告终。

市场份和高端机型竞争力双双承压,如今的vivo与一年前的OPPO境遇有着诸多相似。

3 市场格局走向成谜

中国手机市场似乎从来没有过赢家通吃的稳定局面。

2013年,苹果、三星、索尼、LG等外资势力强势介入,国产手机方兴未艾,“中华酷联”展露锋芒。但是当阿里公布2015年双十一手机销售战报的那一刻起,也宣告着“中华酷联”的解体,国产手机的格局进入以华为、奇酷、小米、魅族为代表的“花旗小妹”时代。

然而好景不长,同样是在2015年,市值曾一度突破120亿港元的酷派转型遇阻,与360闹出风波,陷入多重困境。

依赖独特的经销体系,通过农村包围城市的品牌建设道路,OV积累起高额利润之后反向补贴品牌和推广的打法等待着爆发的机会。

2016年,随着三四线城市掀起智能手机换代潮,OV依靠核心街道上占据的绝对优势地位,打了一场翻身仗。这一年,IDC发布数据报告显示,OPPO靠着122.2%的销量同比增长,一举超越华为苹果小米成为中国市场老大;vivo同比增长率也达到了96.9%接近翻倍,位列中国市场第三。

中国手机厂商格局正式进入“华米OV”时代。IUNI、联想ZUK、乐檬、夏新、乐视手机、大可乐、蓝魔、青葱、THL、尼彩、锤子……这些品牌都在中国手机行业的历史上短暂地闪耀过,最终都走向衰退。

“华米OV”的四强格局不断稳固并维持至今,而这四家中小米、OPPO、华为均问鼎过国产手机销冠的宝座,你方唱罢我登台。

2017年,华为再次取代OPPO坐上中国智能手机霸主之位,并在接下来的三年里持续拉大同小米、OPPO、vivo的差距。

Counterpoint发布2020年Q2中国智能手机市场分析报告显示,华为手机市场份额达到46%,这一数值甚至超过OPPO、vivo、小米三家市场份额之和,霸主地位几乎不可撼动。

中国市场格局的转变,在华为芯片诸多不确定因素的加持下,正在悄然酝酿。是否会有新的国产手机品牌超越华为,皆无定数。至少,在高端市场,小米OV还面对着苹果这座难以忽略的大山。

原文标题:华为遇险,小米OV求变,中国手机市场悬念再起

文章出处:【微信公众号:砺石商业评论】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

芯片

+关注

关注

455文章

50714浏览量

423136 -

智能手机

+关注

关注

66文章

18477浏览量

180106 -

华为

+关注

关注

216文章

34411浏览量

251495 -

小米

+关注

关注

70文章

14349浏览量

144079

原文标题:华为遇险,小米OV求变,中国手机市场悬念再起

文章出处:【微信号:libusiness,微信公众号:砺石商业评论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

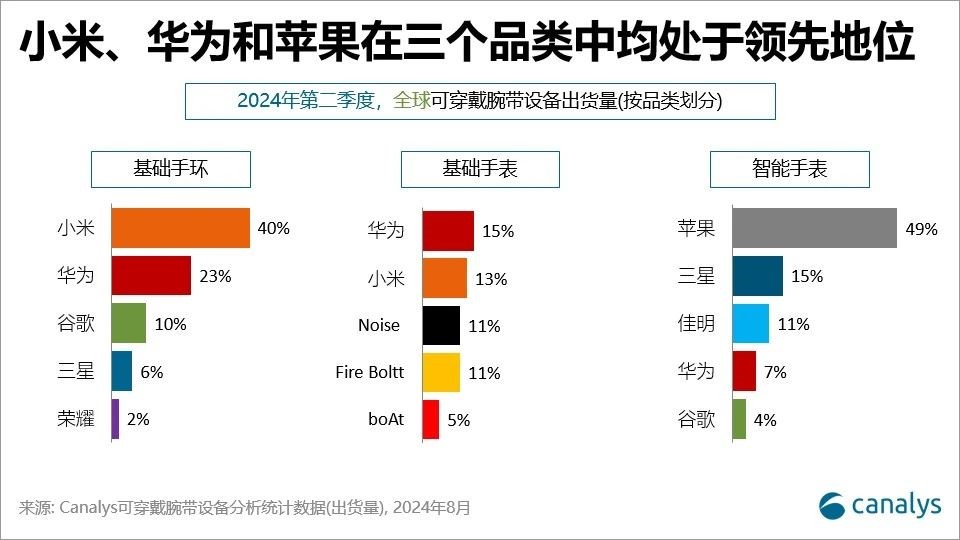

智能腕戴市场进入三国杀格局!华为、苹果卷健康监测,小米守位手环市场

中国手机厂商角逐高端市场

华为占据中国折叠屏手机市场41%份额,稳居榜首

小米跻身日本前三!四大新兴市场,哪些手机厂商成为增长黑马

小米华为领跑2024年Q1中国大陆TWS耳机市场

小米汽车销量遭遇滑铁卢,市场格局生变

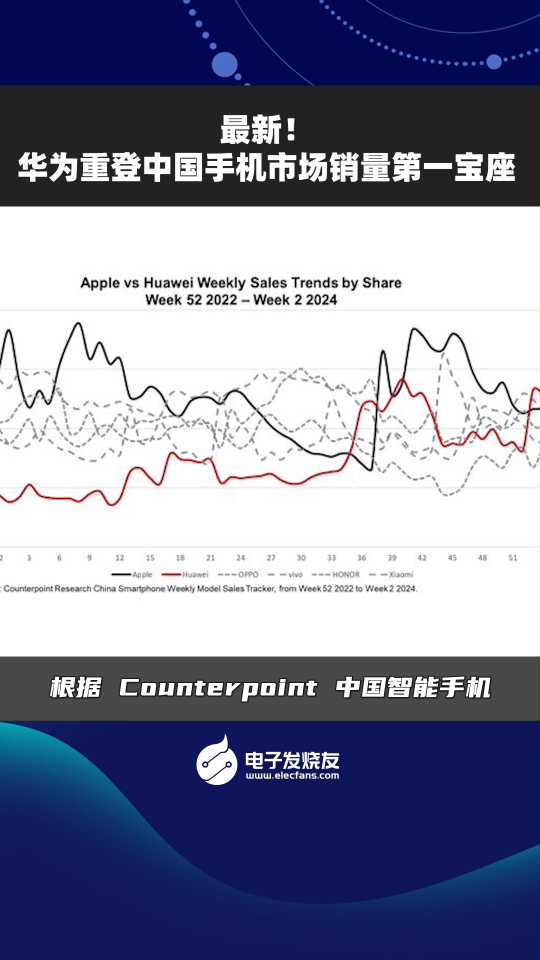

华为重夺中国大陆智能手机市场第一

华为强势崛起,苹果等手机品牌面临销售挑战

华为重夺中国手机市场销量第一宝座

中国手机市场排名大洗牌 苹果仍然稳居榜首

2023年第四季度国内手机市场:苹果强势领先,华为业绩猛增

2023年中国智能手机市场:华为、小米表现突出,苹果份额下滑

小米手机销量暴涨38%登顶国产第一

折叠屏手机正爆发 华为是中国市场王者

工商网监

工商网监

评论