MEMS传感器的行业市场分析

MEMS传感器的行业市场分析

1、MEMS 发展迅速,Yole Development 预计 2023 年市场规模超 300 亿美元

MEMS 全称为 Micro-Electro Mechanical System,即微机电系统,是集微型传感器、执行器、机械结构、电源能源、信号处理、控制电路、高性能电子集成器件、接口、通信等于一体的微米或纳米级器件或系统。

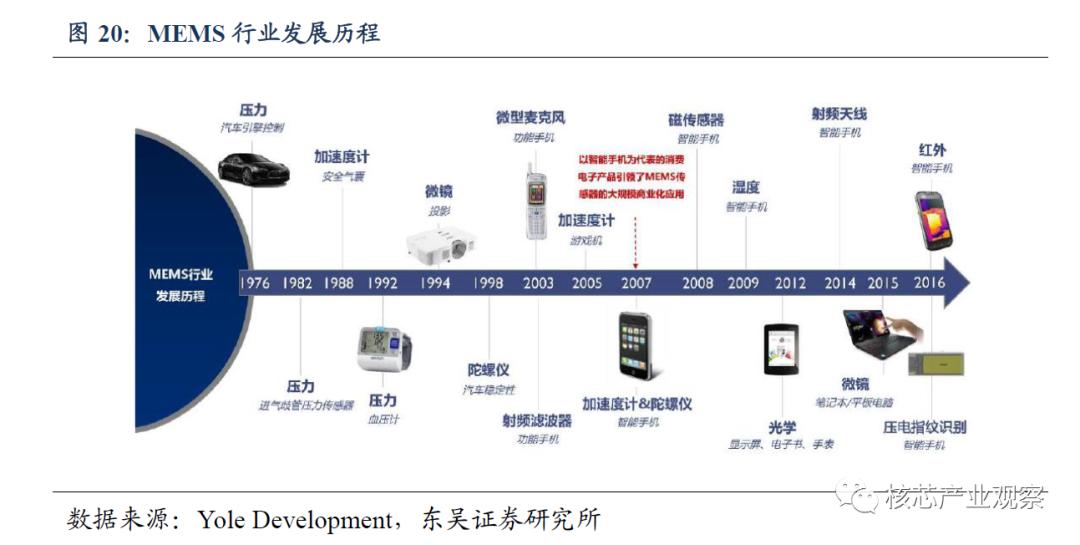

MEMS 技术被誉为 21 世纪具有革命性的高新技术,它起源于 1947 年美国贝尔实验室晶体管的发明。汽车产业、医疗及健康监护产业、通信产业以及手机和游戏机等个人电子消费品产业相继促进了 MEMS 产业的快速发展。尤其是 2007 年以来,随着以智能手机为代表的消费电子产品的快速普及和发展,MEMS 商业化的进展明显加快。

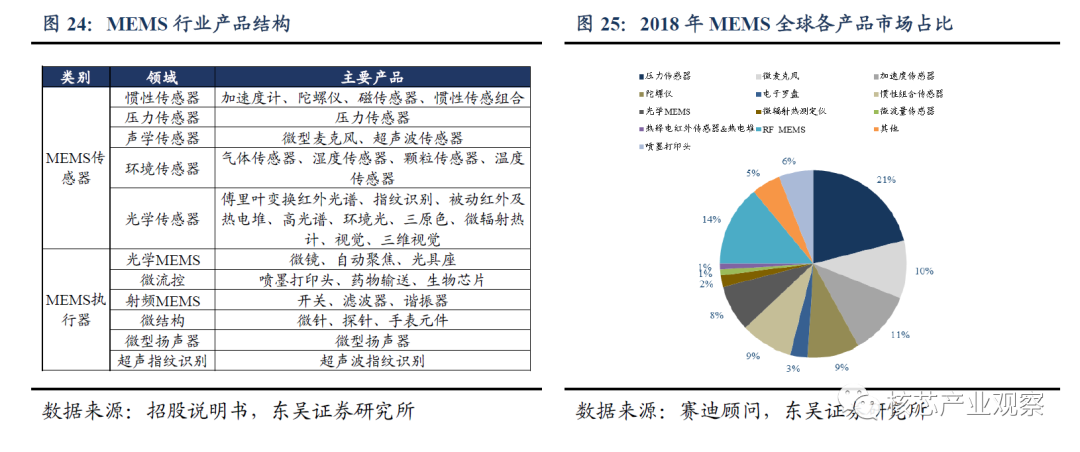

MEMS 产业链一般由芯片设计企业、晶圆制造厂商、封装测试厂商和终端应用企业构成,芯片设计企业专注于 MEMS 芯片及其产品结构的设计,完成设计后交由第三方晶圆厂生产制造出 MEMS 芯片,经过封装测试后实现向消费电子、汽车、医疗和工控等应用领域客户的出货。

从全球应用领域来看,消费电子是 MEMS 的第一大市场,2018 年占比 41.8%,这主要得益于在智能家居、智能手机和可穿戴设备等领域的机会日益增多。医疗电子位居第二,占比 28.1%,归功于 MEMS 在临床监测中的广泛应用,如心电图患者监测和脑电图测量;以及成像应用,如 CT 成像和数字 X 射线。此外,MEMS 还被用于诊断和治疗设备的定位应用,包括外科手术台等设备的高精度定位,以及假肢和患者监测应用,如运动和位置监测;此外,医疗电子上的 MEMS 器件附加值很高,平均售价远高于其它MEMS 领域。

从全球产品结构来看,MEMS 产品以传感器为主,MEMS 执行器领域仅射频 MEMS和喷墨打印头市场规模相对较大。

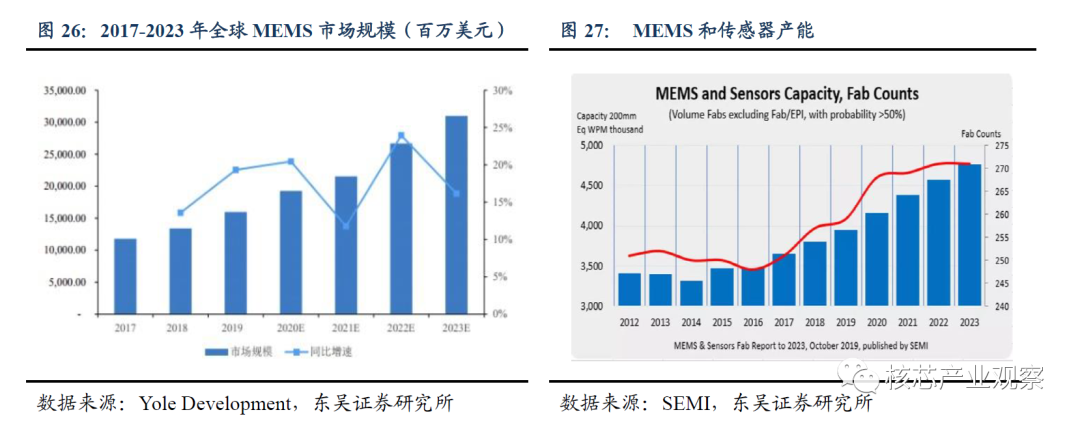

根据 Yole Development 的统计与预测,2017 年全球 MEMS 行业市场规模已达到117.90 亿美元,预计 2023 年市场空间将达到 309.78 亿美元,2018-2023 年市场规模复合增长率为 17.5%,销量增长率达到 26.7%。据全球半导体生产设备材料协会(SEMI)日前发布的报告,2018 年-2023 年期间,生产 MEMS/Sensor(传感器)的 Fab 的产能将会增加 25%,月产能增至 470 万片(以 200nm 晶圆换算)。助推全球 MEMS 持续增长的动力主要因素有三点:一是全球主要市场对于汽车安全及智能化的需求逐年增加,推动MEMS 市场的持续增长;二是受工业 4.0 和智慧家庭的影响,工业和家居类的自动化产品对于 MEMS 的需求较大;三是可穿戴设备、无人机/机器人的日益普及和在各领域的渗透率进一步提高。

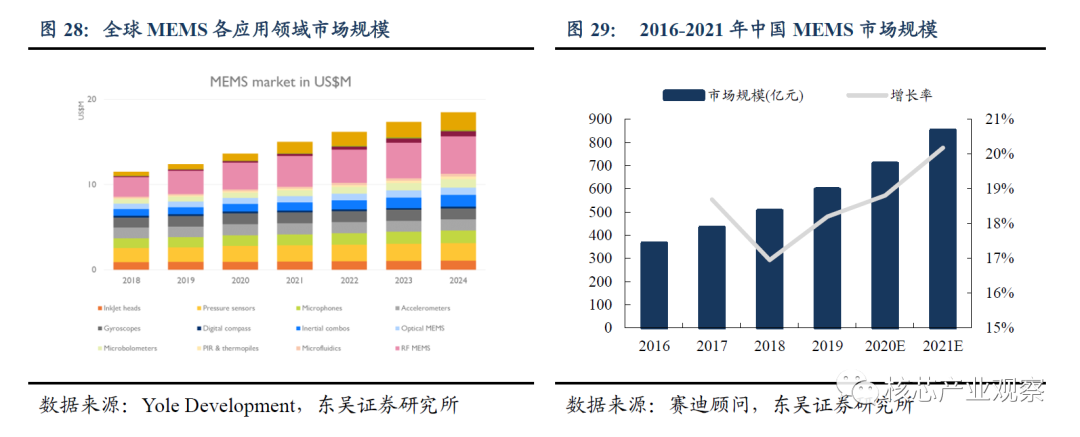

中国作为全球最大的电子产品生产基地,消耗了全球近二分之一的 MEMS 器件。近年来,中国 MEMS 消费电子类产品,如智能手机、平板电脑等产量保持稳定增长,带动加速传感器、陀螺仪、硅麦克风等 MEMS 行业需求的增长,中国已经成为全球 MEMS市场发展最快的地区。

据 Yole Development 2018 年的 MEMS 销售额排行榜,前三名分别是美国的Broadcom、德国的 Robert Bosch 和意法半导体(STMicroelectronics),前 30 名中共有 10家日本企业,中国有两家厂商入围了 Yole 的榜单,分别是排名第 11 位的歌尔股份和第23 位的瑞声科技 AAC。按照生产 MEMS、传感器企业的区域来看,2018 年的 TOP1 在日本,后续为中国台湾、北美、欧洲/中东。现在中国大陆位居第六,预计在 2023 年将会上升至第三位。

2、MEMS 麦克风市场:增速最快的细分市场之一

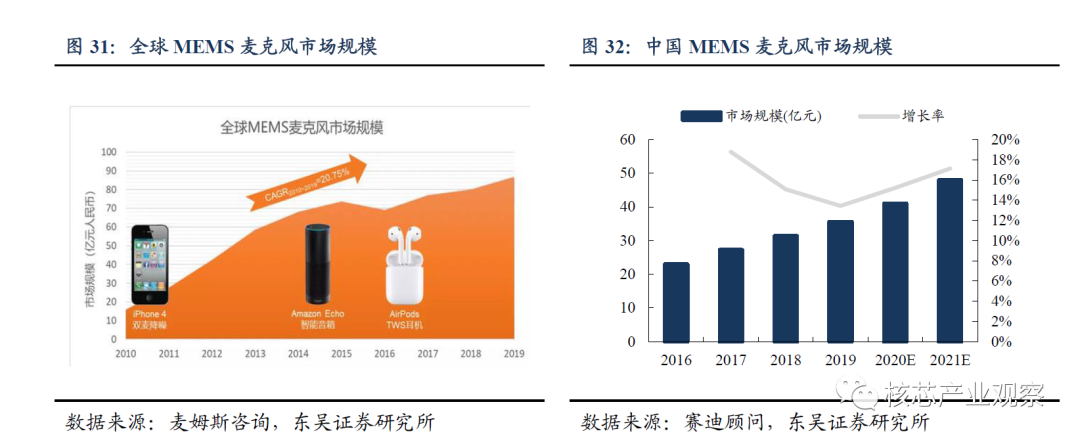

近年来,MEMS 麦克风是 MEMS 市场中增速最快的细分市场之一。消费电子是MEMS 麦克风的主要应用领域,市场空间占比超过 90%。2017 年,MEMS 麦克风的主要应用为手机、平板和电脑,分别占总需求的 85%、5%和 3.2%。根据麦姆斯咨询统计数据显示,全球 MEMS 麦克风市场规模从 2010 年的 15.9 亿元人民币增长到 2019 年的86.8 亿元,复合年增长率高达 20.75%。据赛迪顾问数据,2018 年中国 MEMS 麦克风市场规模为 31.3 亿元,预计 2016-2021 年年均复合增长率为 13%。

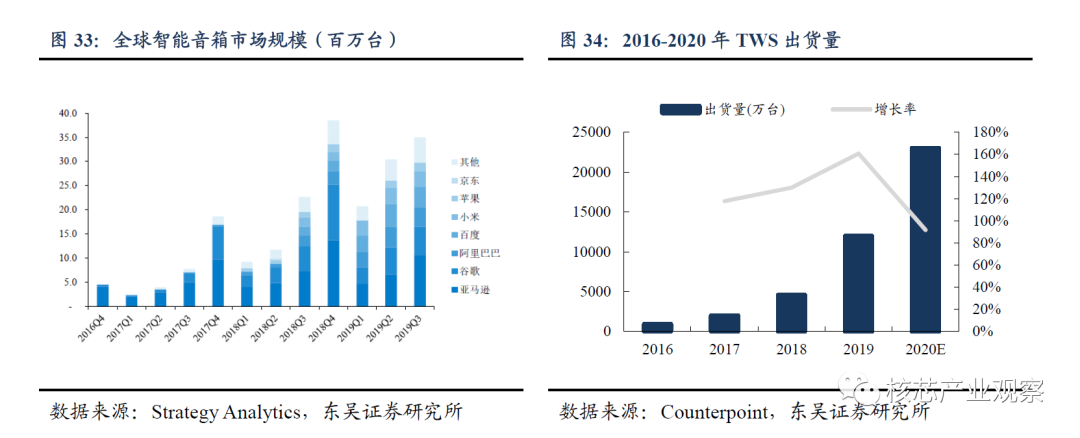

MEMS 麦克风市场的繁荣主要受益于智能手机、智能音箱和 TWS 耳机领域的发展。MEMS 麦克风是智能手机的标准配置,一些高端智能手机甚至使用 3~4 颗 MEMS 麦克风,而一台智能音箱的 MEMS 麦克风搭载量可达 2~8 颗,一副 TWS 耳机的 MEMS 麦克风数量则达 4~6 颗,为 MEMS 麦克风市场带来强劲增长动力。

IDC 预计,由于疫情影响,2020 年全球智能手机市场将同比下降 11.9%,出货量总计 12 亿部,预计到 2021 年第一季度,全球智能手机出货量不会恢复增长。但从好的方面看,根据 Yole Development 预测,单部智能手机上安装的 MEMS 传感器数量将会从2014 年的 12 颗上升到 2021 年的 20 颗。

全球智能音箱市场在 2017 和 2018 年迎来了快速增长,2018 年全年出货量已达到8,200 万台,较 2017 年同比增长 151.53%。根据 Strategy Analytics 数据,2020Q1 智能音箱销量达 2,820 万台,同比增长 8.2%。

TWS 耳机中集成了多个微型麦克风和加速度计等 MEMS 传感器,使得用户能够通过敲击等手势和语音对耳机实现唤醒和控制。根据 Counterpoint Research 统计,2016 年全球 TWS 耳机出货量 918 万副,预计 2020 年 TWS 耳机出货量将达到 2.3 亿副以上, 2016-2020 年出货量 CAGR 达 90%+。根据 GFK 测算,2020 年 TWS 市场规模将超过 110 亿美元。

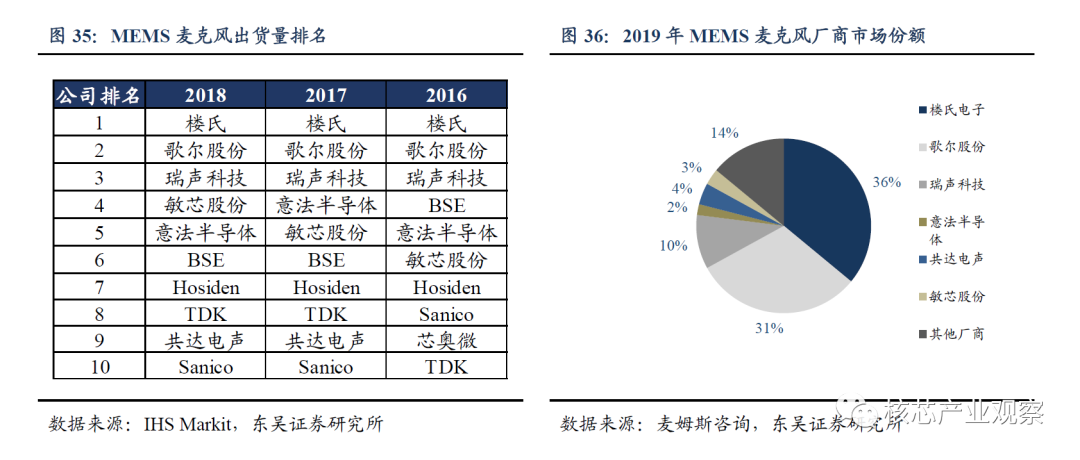

MEMS 麦克风出货量前三位为楼氏、歌尔股份、瑞声科技。敏芯股份体量相对较小,但市场占有率排名逐年提升。根据 IHS Markit 的数据统计,敏芯股份近年来在全球MEMS 麦克风市场的出货量和排名稳步提升,市场竞争力不断增强,2016-2018 年的出货量排名分别为第六、第五、第四。

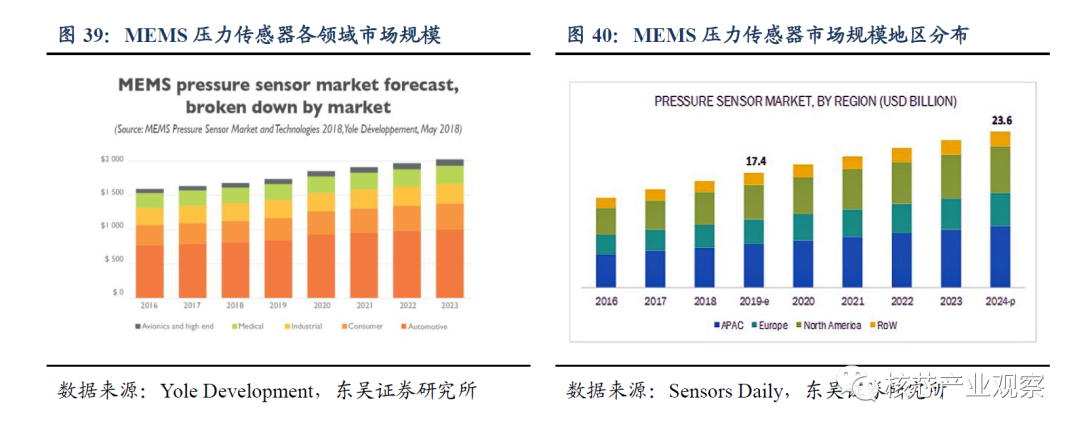

3、MEMS 压力传感器:海外厂商仍占据垄断地位

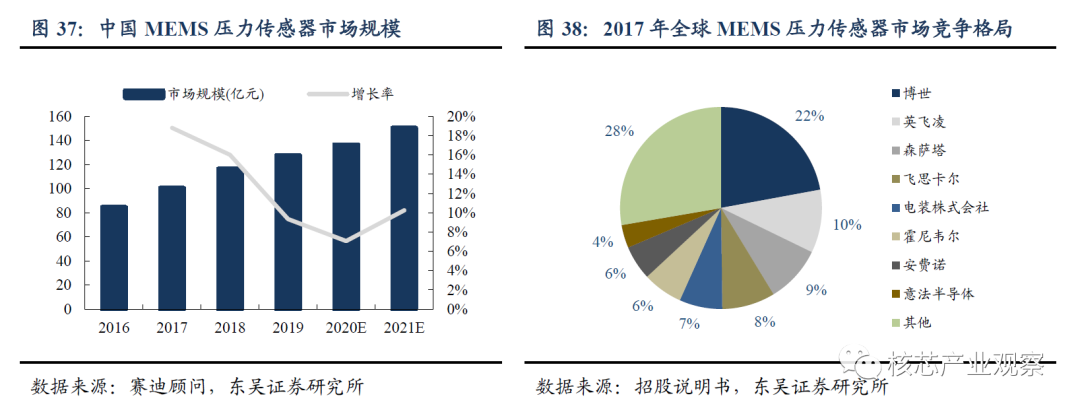

压力传感器是 MEMS 传感器行业中市场规模最大的细分市场之一,在汽车、消费电子、工业、医疗和航空领域有着广泛的应用。据赛迪顾问数据,2018 年中国 MEMS 压力传感器市场规模为 116.6 亿元,2016-2021 年年均复合增长率为 12%,预计 2021 年将突破 150 亿元。MEMS 压力传感器是技术与资本密集型产业,国内缺乏从事 MEMS 压力传感器研发与量产的大型企业,目前全球 MEMS 压力传感器市场的市场份额仍然主要被博世、英飞凌等国外厂商占据。

MEMS 压力传感器具有多品种、小批量的特点,产品形态与应用场景较为多样。汽车行业是 MEMS 压力传感器最早和最大的市场,如 TPMS、发动机机油压力、刹车系统空气压力、发动机进气歧管压力、胎压监测等,动力系统应用占据了超过 50%的业务。

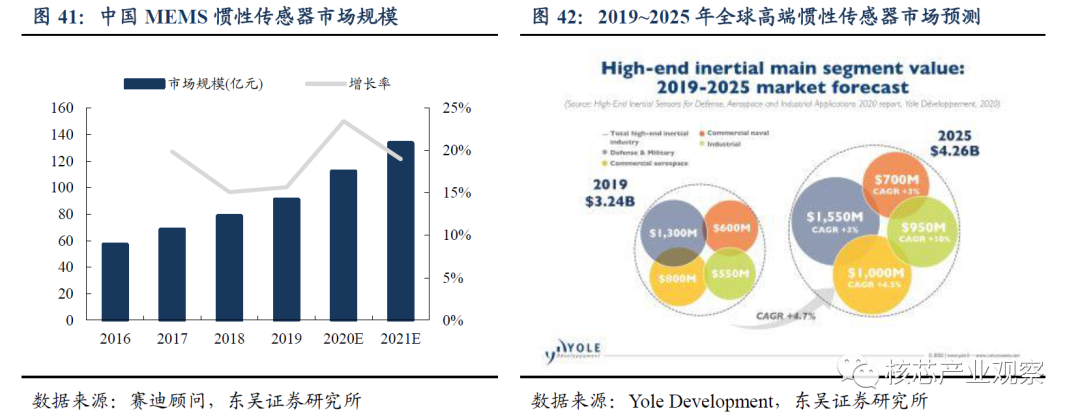

4、MEMS 惯性传感器市场:下游应用领域广泛

MEMS 惯性(组合)传感器又称惯性测量单元(Inertial Measurement Unit,简称 IMU),通常包含速度传感器(即加速计)、角速度传感器(即陀螺仪)、磁感应传感器(即磁力计,这三类传感器的组合就形成了三轴、六轴和九轴惯性组合传感器。根据赛迪顾问数据,2018 年中国 MEMS 惯性传感器市场规模为 81.5 亿元,2016-2021 年年复合增长率为 15%,预计 2020 年将突破 110 亿元。

据 Yole Development 数据,2019 年全球高端惯性传感器市场规模约达 32.4 亿美元,并且这仍然是一个应用很广且高度分散的市场。其中,国防和军事应用约占 40%,商用航空航天应用约占 26%。其它高度依赖惯性传感器的市场还包括商业海事和工业应用, 分别占据 18%和 16%的市场份额。

目前国内 MEMS 传感器厂商整体规模不大,产品种类单一,相比于国际大厂方案集成能力较弱。另一方面,中国是全球最为活跃的物联网应用市场,MEMS 产品在智慧城市、智慧家庭、车联网、工业互联网、智慧医疗等领域的应用日渐普及,未来各种新兴应用领域如 AR/VR、无人机/机器人、机器视觉、自动驾驶等将为 MEMS 提供更广阔的发展空间。国家传感器产业发展政策环境持续优化,将促进我国传感器产业发展。

责任编辑人:CC

-

传感器

+关注

关注

2550文章

51034浏览量

753032 -

MEMS传感器

+关注

关注

16文章

425浏览量

42446

原文标题:MEMS传感器市场报告

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

为什么讲MEMS替代传统传感器是大势所趋?

盘点5种应用最广MEMS传感器

MEMS和传统传感器的区别

如何选择合适的MEMS传感器

MEMS传感器应用领域 MEMS技术在智能手机中的应用

mems传感器是什么意思_mems传感器原理是什么

60+图片,10大MEMS传感器原理全解析!网上很难找到!

人形机器人:3大核心传感器技术壁垒及市场规模分析(1.3万字)

MEMS气体传感器应用和发展

如何防止数字 MEMS 传感器出现混叠现象

工商网监

工商网监

评论