第十五届“中国芯”优秀产品慧智微“S55255”冲击5G射频前端市场

第十五届“中国芯”优秀产品慧智微“S55255”冲击5G射频前端市场

射频芯片一直被称为“vwin 芯片皇冠上的明珠”,其重要性不言而喻,伴随着移动通信的跨越式发展,中国俨然已经形成了全球规模最大、最有活力的消费电子市场,在这片沃土上也涌现了不少射频芯片厂商。

今年以来,国产射频市场呈现出前所未有的火爆场景,据统计,光在今年上半年,就有多家射频企业拿到了新一轮的融资,融资规模高达数亿元。在资本与外部压力的推动下,国内射频市场逐渐壮大,并诞生了一些实力不俗的企业。

值此之际,被业界称为“国内集成电路产品和技术发展风向标”的“中国芯”集成电路产业促进大会在今年将其重要奖项之一——“年度重大创新突破产品奖”颁给了广州慧智微电子有限公司(简称:慧智微),其实力可见一斑。

第十五届“中国芯”优秀产品慧智微“S55255”冲击5G射频前端市场

据悉,慧智微是领先的高性能微波射频前端芯片提供商,致力于通过软件定义的射频芯片使能万物互联的智能世界。其成立于2011年,总部位于广州。

在“中国芯”集成电路产业促进大会中,慧智微获年度重大创新突破产品奖的产品是一款型号为“S55255”的全集成5G新频段射频前端收发模组(L-PAMiF)。这是慧智微继2017年以及2019年之后,第三次在“中国芯”获奖。

年度重大创新突破产品颁奖现场

“年度重大创新突破产品奖”申报条件指出:该奖项授予本年度有重大技术创新,填补国内技术或市场空白,具有明显进口替代且有显著经济社会效益的单款芯片产品。基于此,我们深入了解一下这款产品的独到之处。

资料显示,“S55255”是国内第一颗多频全集成射频前端收发模组,实现了高集成模组化的重大创新突破,它集成了n77/n78/n79 功率放大器(PA)、射频滤波器,低噪声放大器(LNA)、耦合器和射频收发/轮发开关,代表了当前5G射频前端最高集成水平。这意味着慧智微成为了国内第一家、全球第二家拥有此能力的射频前端供应商。

在产品表现上,该芯片集成度也明显高于其他竞争方案,一颗“S55255”可以替代同类产品两颗甚至三颗芯片,使得射频性能大大提升,尺寸和成本缺明显下降。

这款产品无论在国内还是全球市场,都是十分优秀的存在。当然,我们更应该看见,这款产品带来的深远意义——它使巨头包揽下的5G射频市场出现了缺口,吹响了国产厂商进军5G终端全球市场的冲锋号角。该产品在5G头部客户的突破和规模量产更是证明其获得“年度重大创新突破产品奖”的实至名归。

射频前端市场现状

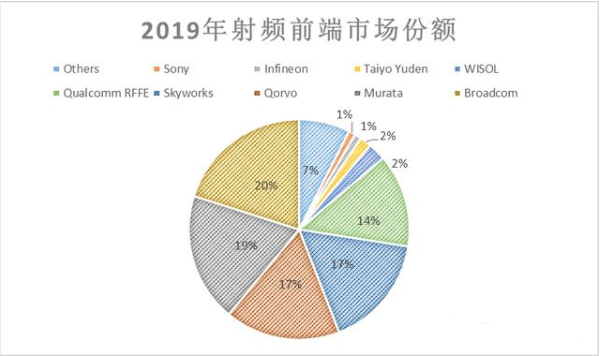

之所以这样说,是因为在目前的全球射频前端市场中,Broadcom、Murata、Qorvo以及Skyworks等国际巨头占据了大部分市场,国内企业加起来只占市场容量的5%左右,本质上这是一个由国外主导、高速增长的市场。

2019年射频前端市场份额 来源:Mobile Expert 2020

射频的重要性不言而喻,资料显示,射频前端(RFFE)是智能手机等移动通信产品的核心组件,起到收发射频信号的作用,主要包括功率放大器、双工器、射频开关、滤波器、低噪放大器五个组成部分。

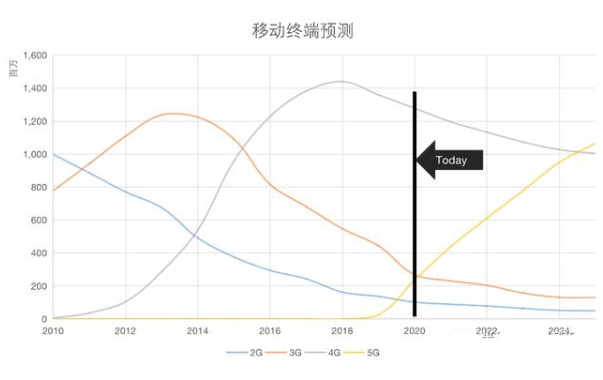

随着5G商用化,射频前端器件市场规模可期。Mobile Expert 2020 的数据显示,2020年之后4G(灰色线条)开始变成存量市场份额开始往下掉,5G(黄色线条)开始起量,2020年移动端出货量将达到2亿部,预测和今年的出货量基本相当,明年将会达到4亿部,2022年到6亿部。2025年5G终端会超过4G终端出货量,排名升至第一,5G在未来五年将保持高增长发展趋势。

移动终端预测 来源:Mobile Expert 2020

5G的应用将带动手机频段提升,每添加一个频段就会新增约2个滤波器、1个功率放大器和1个天线开关。以价值最高的功率放大器(PA)为例,据业内总结,4G手机内PA数量平均为5至7个,5G手机则在十个以上;另一方面,全球基站数量正在快速上升,双重需求自然拉动射频器件数量上涨。

因此,分析机构预测,2023年射频前端市场规模有望突破352亿美元,年复合增长率达到14%。

射频前端的国产化之路

叠加近年来多模多频全网通、4G向4G+演进带来的市场机遇期,国产射频厂商正在努力寻求突破之法。事实上,早在2004年,国内厂商就在寻求射频国产化,其中功率放大器也是国内射频前端厂商最为大力投入的环节。

在近16年的奋斗中,本土射频前端厂商仍在努力抢占市场份额,国产化进度依然只是刚刚起步,这涉及到方方面面的因素。

首先是技术层面 ,射频前端市场主要工艺是砷化镓(GaAs)工艺,化合物半导体工艺的迭代速度慢,该工艺在20年前就已经走向成熟,这20年,实际上主要的进步是在外延层上的进步,而在工艺节点本质上的进步并不多。其次是出于行业特点,没有办法通过仿真的完全取代调试和迭代优化,因此需要大量经验积累。

这两个因素导致结果就是,该行业在技术上的积累效应很明显这就导致这个行业的领先的国际厂商有很强的“马太效应”,他们有很好的技术积累,有成规模的技术团队,使得国际厂商可以又快又好的推出产品。

这些先进厂商拥有大量具有10年甚至20年经验的工程师,这些有多年海外大厂项目经验的工程师就是行业的重要资源。当前,国内的射频行业人才以3-5年工作经验的人才为主,对于产业推动作用更大的10年以上成熟射频工程师相对稀缺。

事实上,除了技术难题,商业层面,国内射频厂商还要面临大厂的价格竞争,并克服潜在的专利侵权问题。

国外企业多是IDM模式,国内企业主要以Fabless(无工厂芯片供应商)为主,国外厂商由于有自己的晶圆厂,并且有足够的量来支撑运营成本的降低,同样的实现方案下,国外企业要比国内企业成本低20%。如果国外厂商将毛利率控制在30%以内,加之15%的品牌溢价,国内企业恐无利可图。

此外,国际射频大厂往往在砷化镓技术发展初期就拥有基础核心专利,经过20年以上的专利积累和布局,即使有厂商可以突破价格难关,在未来也很可能面临大厂的专利制约。

在与国际龙头竞争时,这些困难化作的“三个关口”已经严重影响到了国内射频厂商的发展,大部分国产射频厂商无法往高端市场发展,只能在中低端市场进行同质竞争,一旦利润无法支撑将只能惨淡收场。

慧智微电子闯“三关”

闯过国际大厂摆在前面的“三个关口”,获取主序市场主要份额,成为了慧智微的努力方向。

慧智微CEO李阳曾在《广州日报》的采访中指出:“在集成电路产业在中国加速发展的大背景下,过去采用技术跟随和单纯模仿的做法已经不适应新的发展环境。业界巨头在芯片某一领域内已经有了众多技术积累,供应链上的议价能力也远比国内中小公司强。要想在射频前端领域超越传统巨头,必须用创新的技术做出性能好,成本低的芯片解决方案。这就必然要求公司有创新的基因,在性能和成本看似矛盾的两方面用技术创新做到极致。”

因此在技术方面,慧智微创新性地采用了可重构射频前端方案,来突破国际厂商给出的“三个关口”。

以往的射频前端解决方案,通常采用每个频段用一个单频段功率放大器的方案,随着频段增多,功率放大器数目会快速上升,成本增加,面积增大。

而可重构技术,是用软件的方式定义硬件,使用同一组器件便能够在多个频段和多种模式间重复用,使得基于该技术的功率放大器产品具有尺寸小、支持频段多、低成本等特点。

在性能方面,可重构技术架构通过窄带调谐,实现性能的优化;在成本方面,链路复用根本性降低成本,在采购量不大时,已有成本优势;在专利方面,技术架构工艺创新,获得新基础专利,规避原有专利。

通过可重构的技术架构,慧智微实现了对性能关、成本关、专利关的三关突破。

有报道显示,在市场进入早期,慧智微的主要订单来自于海外运营商订单的客户,这些客户对性能要求高,需要经过运营商的严格测试认证。同时,对产品知识产权的关注高,需要无知识产权风险的产品。早期海外运营商大规模、多地区的出货,都证明了慧智微产品的可靠性。

一路过关斩将,慧智微始终坚持采用自有知识产权进行产品设计。2017年,慧智微投入5G射频前端模组的技术预研,开展大带宽、高频率、高效率PA、快速切换开关的技术研究,并在两年之后,正式实现Agi5G套片的量产,满足了行业内对关键芯片的需求。

2019年12月,该方案正式量产,并打通了上下游供应链保障产能,并在之后实现支持实现5G终端批量量产。经过近半年的实践,慧智微5G产品已经完成MTK、高通、展锐三大平台适配,已经完成了20个5G项目适配,掌握5G配置核心技术,可以帮助客户快捷实现5G配置和项目量产。

得益于去年12月份的率先量产以及方案与产品的卓越性,该方案正在被业内头部客户采用,目前头部客户已经基于该产品开始大规模量产成品。慧智微踏踏实实地走在了行业前端并实施落地。

总结

随着5G商用为智能手机等通讯设备行业注入活力,射频前端产业也将攫得新机,不仅全球市场将得到扩张,国内射频厂商也有望突破瓶颈,弯道超车。

但诚如李阳博士所言,想要在射频前端领域超越传统巨头,就必须要用创新的技术做出性能好,成本低的芯片。在这条难走的路上,慧智微已经开始快跑,并做出了一番成绩。其5G产品成熟且已经出货,能够与大厂比肩,处于国际领先的水平。

值此之际,如何把握住机遇将成为所有国产厂商需要思考的问题。慧智微依靠长期持续技术创新和沉淀,为行业 “补短板、填空白”,最终实现了5G射频前端的突破。

责任编辑:lq

-

射频

+关注

关注

104文章

5573浏览量

167694 -

5G

+关注

关注

1354文章

48436浏览量

563951 -

万物互联

+关注

关注

1文章

223浏览量

14122

发布评论请先 登录

相关推荐

罗德与施瓦茨亮相第十五届亚洲电源技术发展论坛

龙腾半导体第十五届亚洲电源技术发展论坛精彩回顾

深度参与,共话未来 —— 吹田电气亮相第十五届亚洲电源技术发展论坛

慧能半导体邀您相约第十五届亚洲电源技术发展论坛

同昌源邀您莅临第十五届亚洲电源技术发展论坛!

海格通信亮相第十五届中国国际航空航天博览会

中移芯昇获第十九届“中国芯”优秀“芯生态”企业奖

四创电子即将亮相第十五届中国国际航空航天博览会

扬州杰利半导体荣获“中国芯”优秀市场表现产品奖

喜讯!雅特力科技荣获第十九届“中国芯”优秀市场表现产品奖

工商网监

工商网监

评论