和辉光电三年半净利亏损近34亿元,影响其进军资本市场的进程

和辉光电三年半净利亏损近34亿元,影响其进军资本市场的进程

集微网消息 近年来,随着国内面板厂商持续布局,中国大陆液晶面板产能已占据全球面板产业半壁江山,而在AMOLED面板领域,国内厂商也取得较大的突破,市场占有率逐年提升,并打破日韩企业对AMOLED面板的垄断。

不过,由于AMOLED面板产业系技术密集型和资本密集型行业,对技术和工艺要求较高,建设周期长,厂商需要持续加大投入,才能保证产品技术领先优势。近期维信诺、深天马等纷纷募资扩建AMOLED产线,而前不久和辉光电也于科创板申请上市,欲借助资本力量实现更好的发展。

然而,据笔者查询发现,和辉光电近三年半净利亏损近34亿元,同时,客户变动频繁、采购额的数据披露不一致、产销率下降、产品质量“亮红灯”等问题凸显,都会影响这家显示面板公司进军资本市场的进程。

外销占“半壁江山” 客户变动较为频繁

资料显示,和辉光电主要专注于中小尺寸AMOLED半导体显示面板的研发、生产及销售,其产品主要应用于智能手机、智能穿戴以及笔电、平板等领域。2017-2019年度及2020年1-6月,和辉光电的营业收入分别为61,636.19万元、80,258.21万元、151,308.53万元和92,086.77万元,整体呈现稳步增长的态势。

不过,与之形成对比的是,其归属于母公司股东的净利润分别为-99,991.89万元、-84,732.98万元、-100,596.98万元和-54,624.05万元,三年半合计亏损近34亿元。

另外,据笔者查询发现,和辉光电的境外销售比例较高。2017-2019年及2020年上半年,和辉光电的境外销售额分别为16,687.91万元、38,999.34万元、70,688.11万元和22,936.60万元,境外销售额占比分别为28.41%、48.82%、47.15%和25.39%。

这导致和辉光电营收受到贸易摩擦、海外疫情蔓延以及汇率波动的影响。

和辉光电称,公司存在境外采购与销售业务,通常以美元、日元等外币定价并结算,外汇市场汇率的波动会影响公司汇兑损益。未来,如果境内外经济环境、政治形势、货币政策等因素发生变化,使得本外币汇率大幅波动,和辉光电仍将面临汇率波动的风险。

事实上,汇兑损益变动直接影响和辉光电财务费用,从而影响公司利润。2017-2019年,和辉光电汇兑收益金额分别为495.08万元、7,571.13万元、5,296.07万元;而今年上半年,和辉光电汇兑损失为674.95万元,对公司盈利产生不利的影响。

与此同时,今年以来,新冠疫情集中爆发,全球经济受到冲击,消费电子终端市场需求减少,进而影响显示面板整体市场需求;同时,境内与中国香港的贸易往来受到疫情的不利影响,导致中国香港的转口货运量显著下跌,而和辉光电产品境外销售额及占比也出现大幅下降的情况。

值得注意的是,和辉光电外销占比较高,与其主要客户是贸易商为主。2017-2019年及2020年上半年,和辉光电贸易金额分别为19,439.53万元、46,469.39万元、73,222.62万元、41,541.45万元,贸易金额占营收比例分别为33.10%、58.18%、48.85%、45.98%。

同时也带来了客户频繁变动的问题。2017年-2020年上半年,和辉光电对前五大客户的销售收入总和占比各期主营收入比例分别为64.98%、77.25%、67.34%和75.72%。

据笔者观察发现,和辉光电的前五大客户并不稳定,从2018年起,第一大客户每年都有变动。2018年到2020年上半年,和辉光电第一大客户分别是深圳市欧铼光电科技有限公司、郑州市宝聚丰实业有限公司、华为终端有限公司,分别贡献销售占比主营收入22.51%、21.92%和27.94%。

另外,伯恩光学(惠州)有限公司、香港億达康科技有限公司分别自2018、2019年起未进入前五大;2018年华为终端有限公司未进入前五大。2019年新增香港昶辉科技有限公司、香港天泰国际控股有限公司,但2020年未进入前五大;深圳市欧铼光电科技有限公司报告期前三年均为前五大,2020年未进入前五大。同时,今年上半年前五大客户新增江西沃格光电股份有限公司和ROAD-WELL (H.K.) ELECTRONIC。

除了客户频繁变动之外,和辉光电还存在既是客户又是供应商的情形,而这也正是证监会IPO审核中比较关注的问题。

采购数据存“异常” 上游供应面临“卡脖子”问题

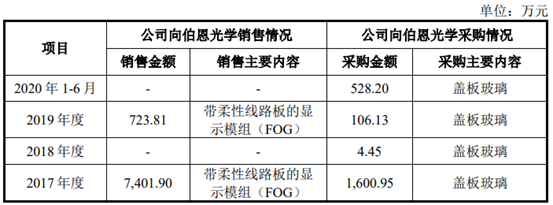

据了解,伯恩光学既是和辉光电客户又是其供应商。和辉光电向伯恩光学采购玻璃盖板,将玻璃盖板与带柔性线路板的显示模组(FOG)进行贴合形成全模组(MDL),然后将全模组(MDL)销售给终端品牌厂商或整机集成厂商进行组装。

同时,和辉光电向伯恩光学销售带柔性线路板的显示模组(FOG),伯恩光学将FOG与玻璃盖板进行贴合形成全模组(MDL),然后将全模组(MDL)销售给终端品牌厂商或整机集成厂商进行组装。

和辉光电称,报告期内,公司与伯恩光学存在多个合作项目,双方依据不同项目终端品牌客户的要求选择不同的合作模式。其中,魅族、小米等终端品牌客户要求由玻璃盖板厂商完成贴合环节,公司向伯恩光学销售带柔性线路板的显示模组(FOG),由伯恩光学完成全模组(MDL)贴合环节并销售给品牌客户;华为、OPPO等终端品牌客户要求由显示面板厂商完成贴合环节,公司向伯恩光学采购玻璃盖板并完成全模组(MDL)贴合环节,然后销售给品牌客户。

尽管和辉光电对与伯恩光学的合作方面进行解释,但一家企业既是供应商又是大客户,难免会令人怀疑双方销售和采购价格是否公允,以及是否会存在利益输送行为,而这也是投资者比较关注的问题。然而,和辉光电并没有对双方之间的定价进行详细说明。

另外,和辉光电还存在采购金额与供应商披露不一致的问题。2018年、2019年,和辉光电向奥来德光电采购金额分别为2,626.92万元、4,666.90万元;而据奥来德招股书披露,2018年、2019年向和辉光电销售金额分别为2,617.42万元、4,732.76万元。

对此,和辉光电的解释系公司按实际领用确认采购金额,奥来德在获得发行人货物领用的结算单后确认销售收入,其入账时点与发行人存在差异,故导致其披露的金额与发行人存在小额差异。

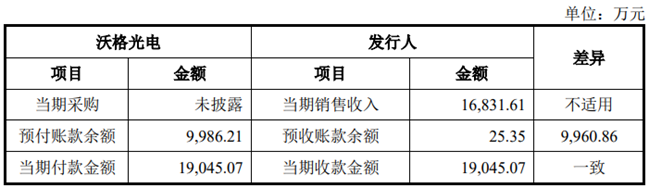

今年上半年,沃格光电公开披露信息与和辉光电公开披露信息也存在不一致性。截至2020年6月30日,发行人对沃格光电账面预收款余额为25.35万元,沃格光电对发行人账面预付账款余额为9,986.21万元,和辉光电解释系双方账务处理的差异。

除此之外,和辉光电的上游设备及材料严重依赖进口。据悉,和辉光电的关键设备包括离子注入设备、退火设备、曝光设备、刻蚀设备、蒸镀设备及封装整合设备。报告期内,和辉光电的关键设备100%通过进口,主要由日本、韩国和中国台湾等国家或地区的公司生产提供。

而在原材料方面,其芯片、偏光片及基板玻璃也主要由国外厂商生产。报告期内,和辉光电所购的芯片中,境外采购占当期采购总额的比例分别为99.93%、91.70%、95.08%和87.96%,均由中国台湾的公司生产提供。偏光片境外采购占当期采购总额的比例分别为100%、100%、90.30%和91.84%,主要由日本和韩国的公司生产提供。基板玻璃境外采购占当期采购总额的比例分别为100%、100%、100%和99.91%,均由日本公司生产提供。

可见,和辉光电在原材料上目前仍然受制于境外企业。如果国际贸易摩擦升级、或者供应商变更合作政策,将会对相关设备、材料供应产生影响,导致和辉光电的生产经营产生较大的影响,进而影响到公司盈利水平和经营业绩。

值得注意的是,今年由于疫情的影响,FPC等部分原材料供应商复工复产的时间延后,对和辉光电的正常生产经营造成了一定影响,导致其G4.5玻璃基板产能利用率下降至85.48%。

同时,终端品牌客户的整机组装厂或模组代工厂的复工复产时间延后,一定程度上影响了和辉光电产品的发货节奏,导致其产品销量下降,产销率下滑。今年上半年,智能穿戴类产品产销率从2019年的99.86%下降至75.58%,而平板/笔记本电脑类产品产销率也仅为67.96%。

另外,由于产品质量出现问题,和辉光电的产品退货及换货合计金额出现较大的变动。从2017年的1832.59万元下降到2018年46.41万元,2019年又上升至636.47万元,今年上半年又进一步提高到1035.91万元。

关于产品质量问题,和辉光电的解释是,报告期内,公司发生的退换货主要原因均为产品亮线、混色等质量问题,退换货占收入比例较低。2017年度退货金额相对较高,主要系当年产品良品率相对较低,部分产品因质量问题对客户的生产计划造成影响,经与客户协商后,公司同意客户进行退货。

自成立以来,和辉光电的经营业绩一直处于亏损状态,近三年半净利亏损34亿元,公司暂时无法通过自身“造血”,只有通过股东注资、IPO等方式,才能解决资金短缺的问题。然后,目前和辉光电还存在产品竞争力不强、客户变动频繁、采购额数据不一致、上游原材料面临“卡脖子”等问题,如果和辉光电无法解决上述问题,其登陆科创板的进程将会受到很大的影响。

责任编辑:xj

原文标题:【IPO价值观】三年半净利亏损近34亿元 和辉光电IPO诸多难题待解

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

ipo

+关注

关注

1文章

1202浏览量

32580 -

显示面板

+关注

关注

4文章

214浏览量

25133 -

和辉光电

+关注

关注

0文章

20浏览量

8343

原文标题:【IPO价值观】三年半净利亏损近34亿元 和辉光电IPO诸多难题待解

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论