立讯精密能否追上富士康

立讯精密能否追上富士康

在提到苹果的制造厂时,对于许多人来说,首先想到的,肯定是富士康。作为全球最大的制造代工厂,富士康无疑是全球当之无愧的霸主。

但这一地位,似乎正在遭到竞争者的冲击。而戏剧性的是,这一竞争者,在此之前,与富士康有着难以割舍的渊源。

向富士康霸主地位发起冲击的,就是有着“小富士康”之称的立讯精密。

“小富士康”,是如何攻入富士康腹地的?

在成立之初,立讯精密实际上处在“寄人篱下”的状态。早期的立讯,大部分的订单,都来源于富士康。

根据立讯精密所发布的招股书显示,在2007年至2009年间,公司向富士康所销售的产品收入占到了当期营收比例分别为47.73%、56.46%、45.38%。可见,在很长的一段时间里,富士康是维持立讯精密生存的最大客户。

对富士康依赖过重并不是一件好事情,对于立讯精密来说,摆脱对富士康的依赖,是必须要实现的。那么,立讯精密相对于消费电子龙头老大富士康,是如何突破其包围的呢,这就需要从立讯的商业模式和竞争优势来看。

目前,立讯的主要业务分为两个板块,一个是对连接器、马达、天线等消费电子上游元部件的生产,这也是支撑立讯发展起来的根本。其二是以AirPods为代表的的一些消费电子终端产品的加工。

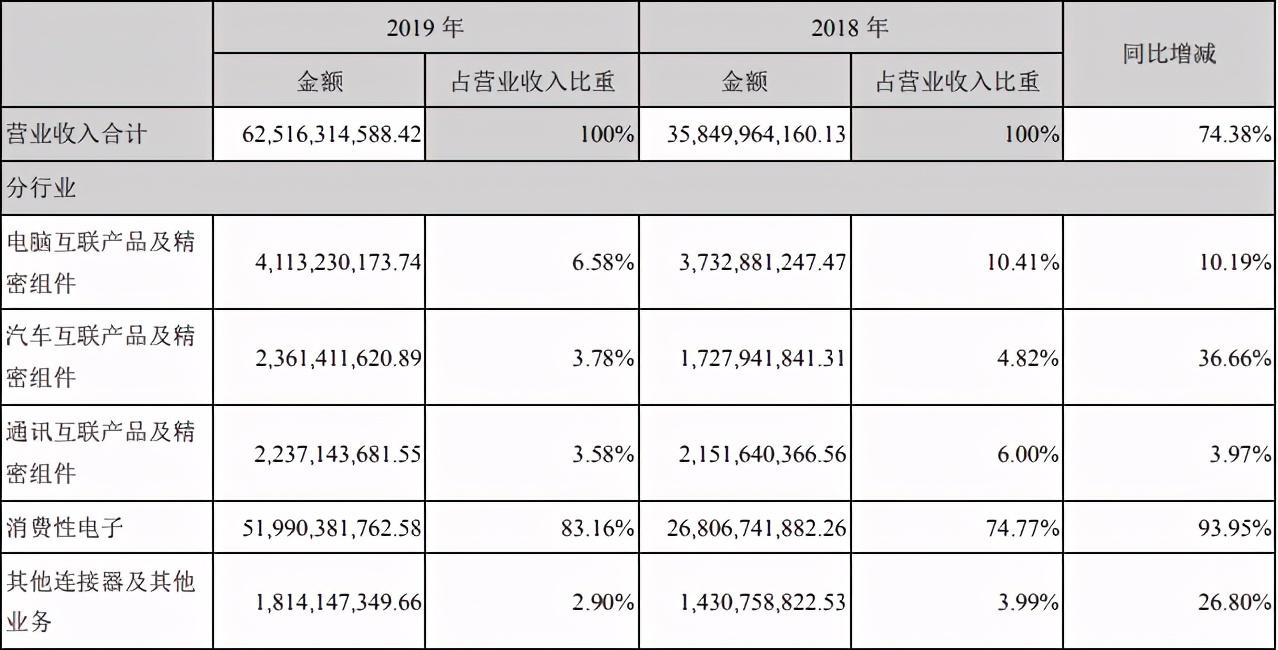

在其所发布的2019年年报中可以看到,消费性电子板块营收约520亿元人民币,占据全年度总营收的83%。而剩下的17%,则由上游元器件业务所组成。

在2011年,立讯收购联滔电子,成功进入了苹果产业链之中,而主要的业务就是供应MacBook连接线。借助于稳定的供货能力、较高的良品率和快速的配合生产能力,立讯精密获得苹果认可,不断深入苹果供应链之中。

苹果对于立讯精密的认可程度,可以从2017年库克访华时专门前往立讯进行访问中可以看出,在访问了立讯之后,库克专门发布了一条微博,其中不难看出库克对于立讯的赞誉之情。

立讯精密发展的逻辑就在于,以特定的上游零部件业务来带动下游代工业务,下游代工业务反之在带动上游其他零部件业务,从而实现在上下游业务双向同时发展。

但这还不足以让立讯与富士康进行对抗。首先就在于,下游业务在其中扮演了非常重要的角色,一但失去下游客户订单,这将对其造成重创。

其次是,无论是代工业务还是零部件业务,技术壁垒较低。在中国庞大的消费电子行业之中,就有多家公司竞争。最为显著的就是带动立讯大幅增长的AirPods业务,国内的声学龙头歌尔股份就是一个强劲的竞争对手。

在缺乏技术壁垒、过于依赖下游业务情况之下,立讯精密仍然能够保持快速发展,不断蚕食苹果产业链,可以看出,立讯精密相对于其他的竞争对手有着一定的优势。

这一优势也是立讯精密如今能够叫板富士康的依仗,那就是立讯所拥有的“精密制造”能力。

精密制造的能力让立讯在代工业务上占据了更多的技术及成本优势。精密制造能力让立讯的下游制造业务拥有更强的技术能力,同时其还能利用自制零部件取代外采零部件,从而掌握成本优势。

成本优势在消费电子制造这一劳动密集型产业之中,会随着制造生产不断扩大、产业利润率不断下降,优势也随之不断扩大。

立讯能够杀入富士康的腹地,核心就在于其拥有强大的“精密制造”能力,无论是在当前还是未来,这一能力都将成为其最大的优势。

想追上富士康的立讯精密,还有机会吗?

虽然目前立讯精密正在富士康身后紧追不舍,但是距离追赶上,仍然差距明显。首先,最大的问题在于,对下游订单的过于依赖。

立讯能够快速的追赶上富士康,与消费电子的强劲推动不可分割。立讯目前的产品主要包括消费电子产品、电脑产品、通讯产品、汽车产品和其他共五大领域,其中,消费电子业务是其最为主要的业务,不仅所占比例远超其他业务,同时在增速上也保持了极高的速度。

但快速增长的背后,是立讯对于苹果订单的过于依赖。在2019年,立讯精密对苹果的销售比例达到了55%。虽然对于消费电子行业来说,把握住订单是非常重要的,但从长远来看,过于依赖单一客户的风险也极高。

以高通为例,作为全球无线通信芯片的霸主,是苹果iPhone基带的核心供应商。但在2018年,苹果放弃使用高通的基带,转而选择用了英特尔,这一举动导致高通2018年全年营收缩水。2018财年,高通自上市以来,首次出现了亏损,全年亏损48.64亿美元。而在2017财年,利润则为24.66亿美元。

可见,上游企业对于处在制造链下游的企业来说,影响巨大。

对于底层制造企业来说,处在上游的苹果是绝对的控制者。强如富士康,在苹果面前也没有多少话语权。立讯既然可以依靠苹果而起来,同时也有可能因为苹果的抛弃而失败。这对立讯来说,也是当下最为致命的问题所在。

现在来看,立讯追赶上富士康,实际上是非常有希望的。但问题在于,想要实现这一逆转,苹果是一个无法绕过去的坎。

要想超越富士康,就必须不断加大与苹果的合作,从而抢夺更多苹果产品制造订单;另一方面,随着与富士康的差距越来越小,就意味着与苹果的合作不断加深,对于苹果的依赖程度会成倍增长,而风险也会随之大幅增加。这对立讯的未来发展带来了非常大的不确定性。

虽然有机会,但超越富士康,不应当成为立讯的目标。

未来的路,立讯精密该如何走?

现在的立讯精密,在国内市场,无疑已经成为了消费电子的龙头地位。但需要注意的是,这一地位,是依靠吞食其他同行的苹果订单所换来的。换言之,立讯精密当前的消费电子龙头地位,可以说是靠着苹果所成全的。

一但缺失了苹果的订单,对立讯来说后果是灾难性的。这就需要立讯不仅仅只布局消费电子领域,扩大工业应用才是更为重要的事情。

在消费电子领域,有一个真正的行业巨头,那就是台积电。作为全球最大的半导体代工厂,台积电在半导体代工上,拥有着强大的技术优势,而这一技术优势同时也是其绝对的技术壁垒,这不仅使得台积电不会被上游订单所左右未来的发展趋势,相反,上游客户反而会互相争抢与其合作的机会。

但立讯精密不同,缺乏绝对的技术优势意味着其当前所拥有的订单优势,在未来很有可能被其他竞争对手所抢夺。要想避免这一状况的发生,就需要不再仅仅依赖单一的客户订单来源。

消费电子固然是立讯精密最重要的营收来源,但在这同时,加大对于研发的投入,提升自己所拥有的技术优势,这是非常重要的。

立讯精密也明白自身的缺陷所在。在2010-2018年间,立讯不断加大对于技术研发的投入,研发投入由最初的0.16亿元上涨至2018年的25.15亿元,所占比例也从最开始的1.58%提升至了7%。

要想在竞争激烈的消费电子行业中保持自身持续不断的快速发展,提升自身的技术优势是非常重要的。既然当前无法建立起自身的技术壁垒,那么就只能不断的扩大产业链,覆盖到更多的业务板块,从而降低自身的生产成本。

加大技术的投入,能够为自己的下游产业提供更加强大的技术保障,提升产品质量,从而增加自身的竞争能力。可以说,对于当前的立讯精密,成本优势和较高的质量保障,就是其目前能够保持这样高速增长的重要优势。

作为一家消费电子企业的后起之秀,立讯精密无疑是成功的。但在现在,如果说零部件业务是立讯的地基,那么代工业务就是它目前的天花板,这两者共同构建起了立讯目前所拥有的护城河。

这条护城河,既能够成为帮助立讯超越富士康,也可能成为溺死它的一条大河。那么,立讯将如何利用这一条护城河,是继续扩宽,推动自己再进一步,还是最后“溺死”其中,这都将取决于立讯自己的选择。

责任编辑:xj

-

富士康

+关注

关注

7文章

1131浏览量

59564 -

苹果

+关注

关注

61文章

24395浏览量

198531 -

立讯精密

+关注

关注

5文章

151浏览量

12939

发布评论请先 登录

相关推荐

工商网监

工商网监

评论