上游碳酸锂价格上涨,下游LFP材料蠢蠢欲动

上游碳酸锂价格上涨,下游LFP材料蠢蠢欲动

摘要

目前LFP材料价格处于盈亏平衡点附近,近期碳酸锂连续报价上涨带来较大成本压力,可能导致LFP材料价格进一步上浮。

上游碳酸锂价格上涨,下游LFP材料蠢蠢欲动。

高工锂电了解到,近期有LFP材料企业发函涨价,涨幅在1000~3000元/吨左右,主要原因是上游碳酸锂涨价导致LFP材料成本上升。

业内人士指出,目前LFP材料价格处于盈亏平衡点附近,近期碳酸锂连续报价上涨带来较大成本压力,可能导致LFP材料价格进一步上浮。

值得注意的是,尽管LFP企业发函涨价但当前主要针对中小客户,对大客户实际执行价格尚未变动,但头部电池企业对LFP价格波动的接受能力较强,后期不排除采购价格上涨,LFP材料企业或有望借此机会涨价改善企业盈利情况。

碳酸锂涨价助推LFP成本上升

11月中旬以来,LFP材料企业发函涨价,目前行业均价由最低的3.3万元/吨提升至3.5万元/吨,提升幅度约2000元/吨。

其中,碳酸锂涨价是助推LFP材料涨价的直接原因。

一方面,自9月以来国内新能源汽车产销量持续增长带动LFP电池装机电量增长,进而对碳酸锂产生强劲需求,助推碳酸锂进入价格上涨通道。

另一方面进入冬季海内外盐湖停产减产以及澳洲主要锂矿Altura破产重组,导致盐湖锂盐和锂辉石产量减少,行业库存快速消化导致上游锂盐供应紧张。

此外,国内某龙头锂盐企业爆发巨额债务危机也对碳酸锂供给和市场价格产生了一定影响。

“近半个月LFP材料涨价普遍1000-2000元/吨左右,主要原因是上游碳酸锂涨价3500元/吨导致材料成本增加。”天津斯科兰德能源科技有限公司总经理李积刚对高工锂电表示,目前LFP材料企业整体处于微利或亏损状态,涨价有助于改善企业盈利情况。后期LFP材料价格是否继续上涨主要取决于碳酸锂价格走势和下游市场需求。

近年来,在上游原材料降价和市场竞争激烈等压力下,LFP材料价格持续下滑,动力电池企业压价明显。

高工锂电了解到,当前动力型LFP材料市场报价在3.4-3.6万元/吨,涨幅约2000元/吨,后期或有望涨至3.5-3.8万吨左右;储能型LFP材料市场报价在3.1万元/吨左右。

值得注意的是,尽管LFP材料普遍涨价2000元/吨左右,但当前价格仍处于市场低位,接近企业成本线,LFP材料企业依然承压明显,进而借此机会试探性涨价。

市场数据显示,自9月以来碳酸锂价格呈现上行趋势,锂盐企业订单逐步增多。当前电池级碳酸锂市场价格上涨至4.52万元/吨左右,较年中底部已有3000-4000元/吨上涨,带动LFP材料成本上涨1000元/吨左右。

相关数据显示,单吨LFP碳酸锂用量约为0.245吨;磷酸铁约1.2万元/吨,单吨LFP用量约为0.8吨;此外加上电费、水、折旧等,以上三部分各占约1万元成本,LFP正极单吨完全成本约为3万元。预计若在3.5万元/吨售价下LFP企业将处于盈亏平衡或微利的状态。

这意味着LFP材料企业想要改善企业盈利情况,除了跟随碳酸锂涨价之外,最重要的是需进一步降低成本,提升产品毛利率,绑定下游大客户,提升企业市场竞争力。

LFP材料市场升温

事实上,今年以来,尽管新能源产业受新冠疫情影响,但受新能源汽车、5G基站储能、电动两轮车、共享换电等领域的市场需求增长带动,LFP材料出货量在2020年呈现明显增长态势,预计明年整体需求量和出货量将进一步增长。

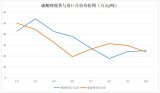

高工产研锂电研究所(GGII)调研数据显示,2020年前三季度中国正极材料市场出货量33万吨,同比增长12%。其中,磷酸铁锂出货7.6万吨,同比增长23%,主要是受新能源汽车市场及储能市场带动。

2019-2020年正极材料出货量前三季度同比增长对比(%)

数据来源:高工产研锂电研究所(GGII),2020年10月

从出货量环比增速看,2020第三季度正极材料出货量环比大幅增长,磷酸铁锂、钴酸锂、三元材料、锰酸锂Q3环比增速分别为57%、14%、32%、14%。

动力电池市场的装机数据也验证了LFP材料的发展趋势。

GGII数据显示,2020年1-9月国内动力电池装机量约34.15GWh,LFP电池装机量约10.1 GWh,占总比的29.6%,同比增长1.6%。

其中,LFP电池在第三季度出现明显增长态势,实现装机电量5.58 GWh,主要是受比亚迪汉、五菱宏光mini EV等爆款车型销量增长带动。

同时,搭载宁德时代生产的LFP电芯的国产Model 3也正式量产并开始向欧洲出口,预计第四季宁德时代LFP电池装机电量将进一步增长,带动LFP电池全年装机占比提升。

事实上,受补贴进一步退坡和电池技术突破等因素影响,包括比亚迪、特斯拉、北汽、长城、东风、上汽、奇瑞、长安、江淮、合众等主机厂都在2020年推出了LFP版的主力车型,预计后期将有更多主机厂推出LFP乘用车。

GGII统计数据显示,2020年前三季度 LFP电池在乘用车领域的装机电量已经超过去年全年,这表明LFP电池正在加速回归乘用车市场,进而拉动LFP材料出货量增长。

除了新能源汽车市场之外,包括5G基站备电、电动两轮车、共享换电、电动船舶等其它细分领域也对LFP电池产生了强劲需求,成为带动LFP电池出货量增长的重要组成部分。

在上述领域的市场需求拉动下,包括湖南裕能、德方纳米、湖北万润、国轩高科、比亚迪等企业自Q3以来都维持较高产能利用率状态,预计第四季度LFP出货量将进一步增长。

业内人士认为,补贴进一步退坡加速主机厂回归LFP阵营,各大主机厂都推出了LFP版主力车型,预计明年对LFP电池的市场需求将大幅增长。

包括宁德时代、比亚迪、国轩、力神、亿纬锂能等头部电池企业都在增加其LFP电池产能,预计明年对LFP材料的需求将大幅增长,为LFP企业扩产提供信心。

瞄准上述未来市场需求,LFP材料企业也在积极扩充产能。

7月,德方纳米发布募资公告,拟募资不超过12亿元,用于建设年产4万吨纳米磷酸铁锂项目及补充流动资金;中能汇通总投资17亿元建设的磷酸铁锂项目进入设备安装调试阶段,预计7月底试生产;6月,安达科技年产2万吨磷酸铁锂技改扩建项目已初步完成设备安装,并开始调试工作。

值得注意的是,尽管当前LFP材料企业普遍宣布涨价,但主要针对中小客户涨价。当前头部动力电池企业主要按需采购,但对LFP材料涨价接受能力更强。

业内人士认为,若明年下游市场仍将保持当前需求增长态势,叠加上游碳酸锂供给偏紧,LFP材料或将出现短期供应紧张,为其价格继续上涨提供动力。

责任编辑:lq

- 动力电池

+关注

关注

111文章

4476浏览量

76961 - 新能源汽车

+关注

关注

140文章

10132浏览量

98593 - 碳酸锂

+关注

关注

1文章

154浏览量

10240

原文标题:【逸飞激光•聚焦】LFP材料涨价 市场供需“悄然生变”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

碳酸锂价格再度飘红,均价报11.2万元/吨

成都汇阳投资关于碳酸锂见底迹象明显,锂电材料或迎来补库周期

12月碳酸锂项目及动态汇总

碳酸锂现货报价首次跌穿10万元大关

碳酸锂期货吨价跌破10万元 未来锂价预期如何?

碳酸锂散单再现低价交易锂价四季度能否迎来转机?

碳酸锂出现罕见涨停!

碳酸锂狂欢,涨停!

工商网监

工商网监

评论