Slack成为"牺牲品",企业办公传统巨头之间的较量会进一步激化

Slack成为"牺牲品",企业办公传统巨头之间的较量会进一步激化

上个月,企业办公软件领域在短时间发生不少大事。先是全球CRM巨头Salesforce重金收购Slack,还有一批新型SaaS企业相继公布了财报。而被收购事件推上风口浪尖的Slack恰好也在其中。

近日,Slack公布了2021财年第三季度的业绩报告。其中,营收同比增速继续放缓,而且仍未摆脱亏损的现状。截至发稿时,Slack股价为42.09美元,跌幅达2.18%,市值来到242.52亿美元。

Slack成立之后,逐渐发展成为全球领先的企业办公协作工具,历经十年登陆纽交所。上市首日其市值达到195亿美元,可惜的是后来的业绩表现并未符合资本市场的期待。加上诸多外部因素影响,Slack无奈选择以277亿美元出售给Salesforce。其中更深层次的原因,或许能从最新的财报数据中寻找答案。

营收、客户增长双双放缓,背后是敌不过的"网络效应"

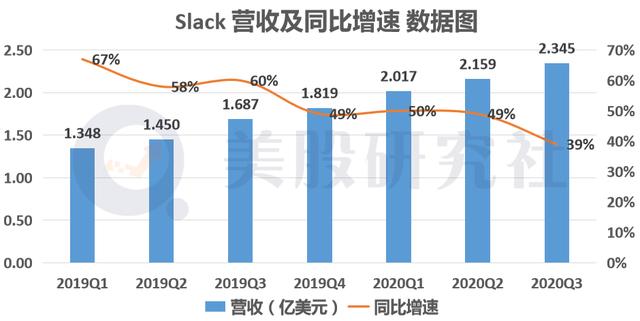

财报数据显示,Slack第三季度的营收为2.345亿美元,同比增长39%。回顾多个季度的业绩可以发现,虽然营收规模维持上升趋势,但是对应的同比增速却在持续放缓。去年同期的营收同比增速为60%,而今年各季度的比例都已低于50%。

Slack作为一家新型SaaS企业,今年的公共卫生事件却未提振其业绩表现,而且已远落后于一批头部新型SaaS企业。其中,Zoom、CrowdStrike和Docusign最新季度营收同比增速分别达367%、86%和53%。

正因如此,Slack在股价表现上也有些掉队。Zoom、CrowdStrike和Docusign今年的股价涨幅分别超500%、255%和217%,而Slack仅为91%。

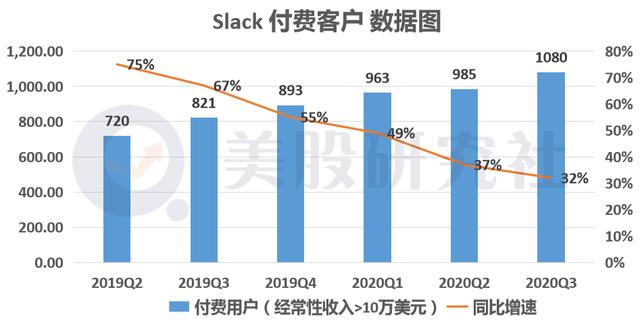

今年Slack出现这样的情况,其实与付费企业客户增长的放缓有着密不可分的联系。

财报显示,本季度有着超过14.2万名付费用户,同比增长35%;每年贡献超过10万美元经常性收入的客户数量为1080名,同比增长32%。回顾多季度可以发现,这部分客户的增长也正在放缓。

受到公共卫生事件影响后,中小企业客户在裁员和减少IT支出,而Slack初期正是聚焦于这部分客户群体,因此在一定程度上会受到冲击。

除此之外,微软对于企业客户的争夺可能才是Slack遇到的最大挑战。不仅是在中小企业客户上,Slack的大客户也遭到微软Teams的侵蚀。而这种挑战,本质上是微软在产品生态、销售方案等方面构成的竞争威胁。

先从Slack本身来说,其专注于企业内部协同办公。这意味着其无法充分地发挥"网络效应",即随着企业客户规模扩张后,难以创造出更多的价值。

Zoom就恰好与其相反,聚焦于企业之间的在线办公,配合了"Free+Prime"的营销推广策略。因此在被巨头忽略的中小客户市场,凭借用户体验快速超越思科,发挥网络效应构筑起竞争壁垒。

而微软面对Slack时便迅速做出反应,通过网络效应来攻其"软肋"。其建立的产品生态在大企业客户中有着足够的声誉。于是,微软将Teams免费捆绑在Office365中作为其部分,以此限制Slack争夺市场份额。

微软的销售团队构筑了较宽的护城河,而Slack在这方面处于劣势。其早已投入大量资金形成自己的销售网络,利用激励计划鼓励和培养团队。这样的话,庞大的合作伙伴网络使得微软能够快速服务到中小企业客户。随着竞争逐渐加剧,Slack将会一直疲于应对。

高支出下盈利遥遥无期,Slack无奈选择"卖身"

若想要继续保持高增长,并且能够抵御巨头的竞争,已无法局限于"口碑推荐"了。Slack之后也意识到这一点,因此在营销推广团队上不断地加大投入,最终使得其运营支出水平居高不下。

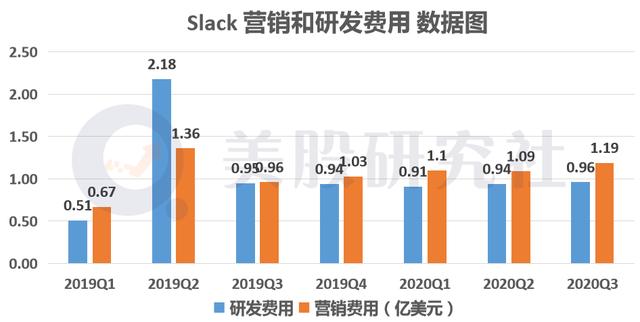

财报数据显示,Slack的经营费用为2.68亿美元,同比增长11.2%。

其中,本季度营销费用为1.19亿美元,同比增长24%,占总经营费用的44.6%。结合多季度的情况来看,营销费用规模呈现出逐季扩大的趋势。

在研发费用方面,本季度录得0.96亿美元,同比增长1.23%。相比于营销费用,Slack在研发方面的投入相对平稳。但同样占比不低,高达35.9%。

从中可以发现,Slack长期面临着了支出难以优化的难题。在营收同比增速放缓的基础上,Slack一直也未实现扭亏为盈。本季度净亏损为0.64亿美元,而去年同期为亏损0.88亿美元。

目前Slack面临的外部竞争压力不容小觑,而这个也可能使得它未来越来越难实现盈利。SaaS是属于网络效应较强的领域,自然寡头效应也非常明显,可能会出现"赢者通吃"的局面。

形成规模效应是SaaS企业成功的关键因素之一。而Slack未构建出良好的生态,技术上的创新只能形成门槛却无法构筑企业壁垒。随着传统巨头利用生态优势对垂直领域进行降维打击,Slack更加难以快速发挥出规模效应,或许盈利已遥遥无期。

创始人和高管意识到了这一点,最终无奈选择将Slack出售给Salesforce。两者联手,加大与微软的竞争筹码后,Slack当下遇到的困局或许也会随着此次收购迎刃而解。而整个SaaS产业,无疑会因为此次事件悄然发生变化。

Slack成为"牺牲品",企业办公将迎来巨头"平台化"之战?

Slack选择出售给Salesforce,在整个在线办公领域具有着重大的意义,其实也更多地体现出了传统巨头们之间的角逐。可以预见的是,传统巨头之间的较量会随着这次收购而进一步激化,从而加速微软、Facebook、亚马逊等巨头对在线办公领域的布局。

吸收Slack后,有助于Salesforce成为企业办公首选的云软件提供商。Slack成为企业使用的前端入口后,Salesforce的平台属性也随之增强。

不仅是Salesforce,巨头们今年在在线办公领域都有着一些收购和产品创新的动作,旨在将自身平台构建得更加完善。目前,单一场景、企业内部协同的模式已在时代发展下褪去,迎来是在线办公迈向"平台化"的趋势。

作为SaaS巨头的Salesforce,过去的20年间一直深耕企业级服务SaaS,是SaaS CRM领域的绝对领先者。2016年后,进行横向和纵向的拓展与并购,比如收购MuleSoft和Tableau。由此转向发展PaaS,与更多垂直的新型SaaS公司展开合作。

这能够帮助Salesforce实现进一步增长,巩固在CRM市场的地位。既能够与微软和Oracle等巨头正面对抗,也能够面临来自初创公司的挑战。

Zoom也在打着"平台"的算盘,正在慢慢变成一个软、硬件一体的办公和生活场景的解决方案商。10月举办的年度用户大会上,推出E2EE、OnZoom和Zapps三款新产品以及两个对功能的改进,补全在线办公生态。其中,Zapps作为配套第三方应用市场,将Zoom打造成为了开展各种办公功能的中心平台。

Facebook也不想要放弃To B市场这块巨大的蛋糕。上个月,其收购了一家名为Kustomer的客户关系管理初创企业。这是宣布Facebook打通与WhatsApp、Instagram底层通信之后的一个新动作。作为一家To C的社交平台,罕见收购To B的公司意图在平台上帮助企业做好服务。这笔交易的发生,透露出扎克伯格在To B方向上可能有着更大的野心。

Salesforce、Zoom等巨头动作背后的本质,正是围绕着企业客户来完成自身的生态建设。未来随着头部效应凸显,巨头们又有着足够的实力依靠生态,在垂直领域进行降维打击。

通过收购、产品创新的方式,进一步加速垂直领域融入生态的进程。最终,能够持续扩宽护城河,保证盈利能力时兼顾着成长性。

回过头来看,Slack被巨头Salesforce收购自然是有着这一层的原因。未来不仅是Slack,那些技术领先却无法构建企业壁垒的新玩家,可能也会在巨头的较量下加入其中的一方。资源将更多集中在巨头手上,而体量较小的"Slack"们将会如何,我们可以拭目以待。

责任编辑:xj

- SaaS

+关注

关注

1文章

358浏览量

36731 - slack

+关注

关注

0文章

18浏览量

11046

发布评论请先登录

相关推荐

iPhone 15在美国市场需求进一步减弱

西门子与微软进一步扩展战略合作关系

进一步解读英伟达 Blackwell 架构、NVlink及GB200 超级芯片

Arbe在中国上海设立分公司,进一步增强企业影响力

英飞凌重组销售与营销组织,进一步提升以客户为中心的服务及领先的应用支持能力

大族封测IPO进程再进一步

MediaTek宣布将进一步深化与海信的长期合作关系

有什么方法可以进一步提高AD7714的分辨率啊?

借助人工智能,存储器比重将进一步增加

工商网监

工商网监

评论