国内手术机器人市场竞争格局,规模持续增长更大市场有待发掘

国内手术机器人市场竞争格局,规模持续增长更大市场有待发掘

手术机器人是医疗机器人产品种类之一,是一种根据医疗领域的特殊应用环境和医患之间的实际需求,编制特定流程、执行特定动作,然后把特定动作转换为操作机构运动的设备。目前手术机器人多用于骨科手术、神经外科等手术中的辅助定位、造影建模或者是开刀等场景。

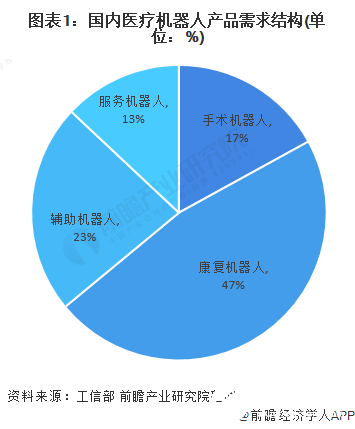

国内医疗机器人分类情况

目前我国的医疗机器人尚处于引进阶段,现有的医疗机器人按照其功能用途可大致分为手术机器人、康复机器人、手术机器人和服务机器人,其中手术机器人占比为17%。

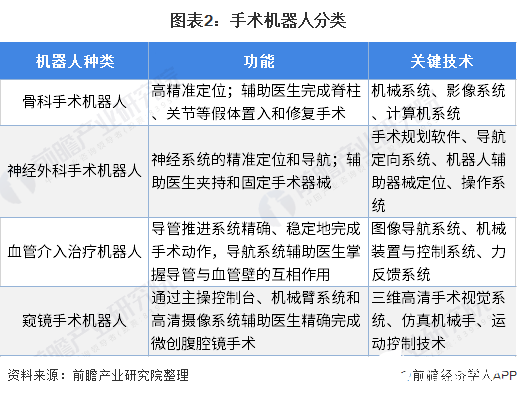

目前手术机器人多用于骨科手术、神经外科等手术中的辅助定位、造影建模或者是开刀等场景。手术机器人通常可分为床旁机械臂系统、外科医生控制台和可视化系统,医生可观察内窥镜的图像,通过控制台来操作手术机器人的机械臂,相比传统手术,手术机器人更灵活、精确度更高。总体来讲外科手术机器人可改善传统外科手术中精度差、手术时间过长、医生疲劳和缺乏三维精度视野等问题,同时为远程医疗提供技术基础。手术机器人主要可分为骨科手术机器人、神经外科手术机器人、血管介入治疗机器人和内窥镜手术机器人。

内窥镜手术机器人成市场大热

根据近三年政府公开的医院招投标的情况来看,内窥镜(腹腔镜)手术机器人中标数量遥遥领先,其次为骨科手术机器人。窥镜类手术是一种通过在病人腰部做小切口,医生根据内窥镜观察病灶,再用特制加长手术器械操作的一种手术。这种手术因创口小恢复快正在逐渐成为未来手术发展的趋势,但其操作难度却极高,未来各大医院对于窥镜类手术机器人的需求可能也会居高不下。而神经外科和脊柱外科患者通常会选择保守治疗,因此相关手术机器人引进数量较少。

国内手术机器人市场竞争格局

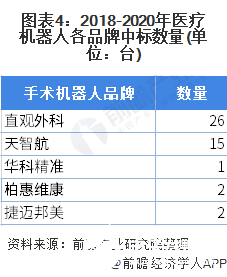

将近三年政府公开的手术机器人招投标结果分品牌来看,直观外科的达芬奇机器人中标数量稳居第一,由于目前国产的窥镜手术机器人尚处于临床试验阶段,因此国内的窥镜类手术机器人由直观外科的达芬奇机器人垄断,同时其价格也为国产手术机器人的3-4倍,因此达芬奇机器人在中国市场的份额也是遥遥领先。

国内骨科机器人中标数量为15台,品牌均为天智航,尽管目前看来天智航已经抢先占领了骨科机器人市场,但众多外企如Mazor、MAKO、Medtech等骨科手术机器人也在开始筹备进入中国市场。神经外科机器人、脊柱外科机器人中标较少,其中脊柱外科手术机器人品牌均为捷迈邦美。神经外科机器人分别为华科精准的一台和柏惠维康的两台。

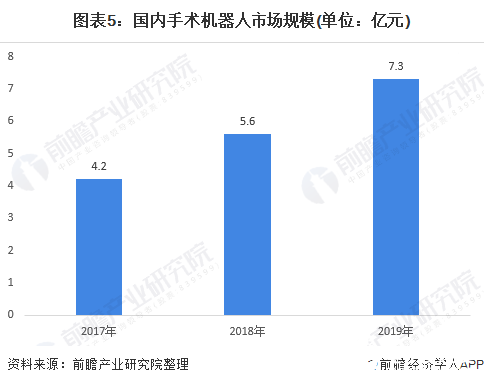

国内手术机器人市场规模持续增长,更大市场有待发掘

中国手术机器人行业虽然起步较晚,但得益于终端需求的不断扩大、技术水平的持续提升以及国家相关政策的支持,手术机器人行业于2010 年进入快速发展阶段,市场规模持续增长。2017年至2019年,中国手术机器人行业市场规模从4.2 亿元人民币增长至7.34亿元人民币,年复合增长率为24.96%。随着政府有关手术机器人的相关政策推进,未来手术机器人的市场规模增速可能还会加快。

责任编辑:gt

-

机器人

+关注

关注

211文章

28379浏览量

206914 -

医疗

+关注

关注

8文章

1822浏览量

58737

发布评论请先 登录

相关推荐

从市场角度对机器人的基本解读

从机器人到高速线,线缆行业如何提升竞争力

全球激光加工市场分析

新松移动机器人批量进军欧洲新能源市场

全球MCU市场规模持续增长,中国OEM厂商崛起

RISC-V拥有巨大市场潜力的原因

码垛机器人应用行业前景

比亚迪布局加拿大市场,应对全球电动汽车贸易挑战

国产FPGA的发展前景是什么?

微型导轨:手术机器人的高精度“骨骼”

工商网监

工商网监

评论