中国电子信息产业持续高速增长,集成电路产业进入快速发展期

中国电子信息产业持续高速增长,集成电路产业进入快速发展期

集成电路作为信息产业的基础和核心组成部分,成为关系国民经济和社会发展的基础性、先导性和战略性产业,在宏观政策扶持和市场需求提升的双轮驱动下快速发展。近年来,中国电子信息产业持续高速增长,集成电路产业进入快速发展期。

2020年前三季度国内集成电路数据

在新冠肺炎疫情深度冲击和全球技术价值链调整的大背景下,中国集成电路产业正在经受前所未有的外部冲击和挑战,价值链重塑也为自主可控留下了可以想象的巨大产业空间。

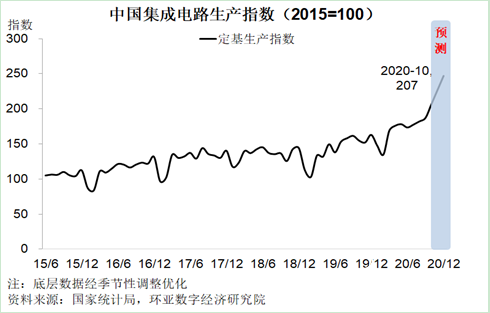

2020年第一季度突发的新冠疫情给中国集成电路产业发展带来阴霾,制造指数下挫32个点,由512下降到480,相对而言设计和封测环节影响不大。

二、三季度,设计、制造和封装三大指数均平稳上升,随着国家新基建、振芯铸魂工程等政策持续发力,预计四季度指数将呈现持续回升态势,创历史新高。

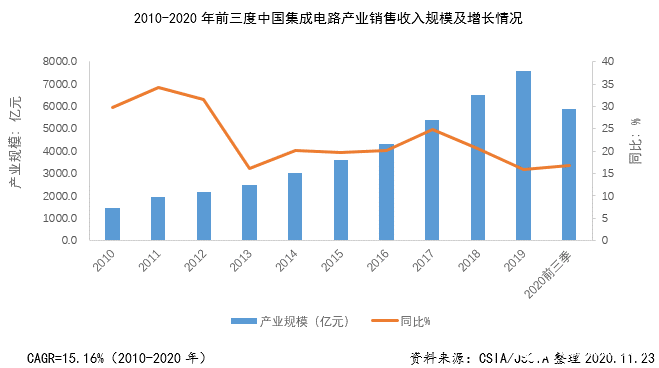

据中国半导体行业协会统计,2020年前三季度中国集成电路产业销售收入为5905.8亿元,同比增长16.9%。

其中,集成电路设计业销售收入为2634.2亿元,同比增长24.1%;

集成电路晶圆制造业销售收入为1560.6亿元,同比增长18.2%;

集成电路封测业销售收入为1711.0亿元,同比增长6.2%。

集成电路三业销售收入占比为:设计业44.6%,制造业26.4%,封测业29.0%。

2020年第三季度中国集成电路产业销售收入为2366.8亿元,同比增长18.2%,环比增长14.5%。

据国家海关统计,2020年前三季度中国集成电路进口量为3871.8亿块,同比增长23.0%;进口额为2522.1亿美元,同比增长13.8%。集成电路出口量为1868.3亿块,同比增长18.7%;出口额为824.7亿美元,同比增长12.1%。

从产量来看,2020年1-10月全国集成电路产量为2113.9亿块,同比增长15.5%,前十月国内集成电路产量比去年全年产量还要多。

国产芯片2020年跻身全球前列

华为海思:2020年第一季度全球十大半导体销售排名。第一季度销售额接近27亿美元,同比增长54%,在前十名中增幅最大。

华大半导体:华大半导体已成为全球第十大MCU供应商;华大的安全芯片以9.2%的全球市占率排在第五位。

安世半导体:在Omdia的数据统计中,安世半导体的电源分立元件和模块排在全球第十位。

士兰微:士兰微的分立IGBT排在全球第十位,IPM排在全球第九位。

歌尔股份:去年歌尔首次跻身全球MEMS厂商排名第九,这是首个进入全球MEMS厂商前十的中国企业。

三安光电:三安光电制造实力稳居行业龙头,具有规模化的LED芯片产能,约占全球芯片产能的19.72%。

国内集成电路机遇下需自主可控

一方面,集成电路技术创新发展步入新阶段,我国超大规模的市场优势和内需潜力将转变为最大的比较优势,有望通过构建基于国内大规模市场的国内价值链,产生集聚创新要素的“虹吸效应”,为我国集成电路产业带来难得的发展机遇。

另一方面,中美高科技博弈逐渐成为中美经贸摩擦的焦点,国际环境继续深度调整,发展环境的诸多变化,将对全球集成电路供应链体系的走势产生潜在的重大影响,国内需尽快实现关键产品的自主可控。

未来五年是我国集成电路产业进入高质量发展快车道的关键时期,应对上述问题深刻探讨,以有效应对新机遇和新挑战。

仍无法破解低端锁定的格局

据天眼查相关数据显示,以工商登记为准,仅2020年上半年我国就新增集成电路相关企业近2.6万家,其中,第二季度新增超过1.7万家,较去年同比增长超30%。

但由于整体竞争力不强,我国大部分企业提供的集成电路产品仍无法获得高价值量和高端市场份额。

我国排名前100的集成电路设计公司的毛利率一直徘徊在30%左右,而国际领先水平约为40%-50%。

在蓝牙、存储器主控这些扎堆创业的领域,80%以上高端市场的供应商仍然是来自美国、欧洲的巨头企业。

长远看,我国长期以来通过直接购买或跟踪研仿加速弥补技术差距的窗口正在逐渐关闭,多年积累的技术空心化问题也逐步显现,我国对基础和共性技术自主掌控的迫切需求前所未有。

后摩尔时代需突破颠覆性技术

新材料将通过全新物理机制实现全新的逻辑、存储及互联概念和器件,推动半导体产业的革新。

新架构方面以RISC-V为代表的开放指令集及其相应的开源SoC芯片设计、高级抽象硬件描述语言和基于IP的模板化芯片设计方法,将取代传统芯片设计模式,更高效应对快速迭代、定制化与碎片化的芯片需求。

总之,国内迫切需要集成电路技术的重大突破来提供强大支撑,颠覆性技术使原本的技术生命周期断裂,并形成新的替代技术轨道,因此对集成电路颠覆性创新技术的布局已经上升为国家战略争夺的关口地带

我国集成电路产业仍实现较高增长势态

当今世界正经历百年未有之大变局,全球集成电路产业正经历新大变革和大融合时期。

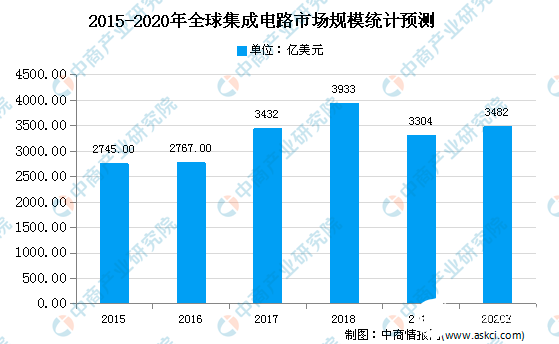

集成电路产业面临前所未有的机遇,目前中国已成长为全球最大的半导体市场,占比达35%。

中国已经成为全球规模最大,增长最快的集成电路市场,成为集成电路产业增长的重要动力之一。

目前,中国是全球最大的电子产品制造基地,是带动全球集成电路市场增长的主要动力,多年来市场需求均保持快速增长,以中国为核心的亚太地区在全球集成电路市场中所占比重快速提升。

2020年以来,国家发改委首次明确新型基础设施的范围,而集成电路作为支撑新型基础设施的重要信息载体,又被推向风口。

据统计,2020年已有超4个省份、6个城市出台的新基建政策中提及集成电路。受政策引导影响,我国集成电路产业在2020年依旧保持着密集的重大项目建设投资频率。

加强重点产业集聚区和产业集群建设

我国集成电路产业经过数十年发展,已经在长三角、珠三角和京津地区初步实现了集聚态势,产业链配套完善程度也优于其他地区。

从遵循集成电路产业的自身发展规律出发,应当集中力量建设好长三角、京津地区和粤港澳大湾区等我国几个重要的产业集聚区。

重点是构筑产业生态,引导和促进产业向这些重点区域进一步集聚,形成对我国集成电路产业长期稳定发展的有力支撑。

结尾:

虽然面临中美经贸摩擦以及外部环境复杂的挑战,但是在5G、人工智能、网联汽车等新型应用的带动下,在数字经济推动传统产业数字化转型的驱动下,全球集成电路市场需求仍然保持增长势头,我国产业动向趋于上升。

责任编辑:haq

-

芯片

+关注

关注

455文章

50714浏览量

423113 -

集成电路

+关注

关注

5387文章

11530浏览量

361615 -

半导体

+关注

关注

334文章

27286浏览量

218048

发布评论请先 登录

相关推荐

华工科技光电子信息产业研创园封顶

“中国芯”产业的十年历程和国内集成电路区域发展研究(上篇)

集成电路产业狂飙,企业如何为高质量发展注入活力

燧原科技与中国电子信息产业发展研究院签署战略合作协议

中国电子信息制造业持续增长,成为经济增长新引擎

深圳集成电路进口额稳健增长,前五月增幅达21.1%

轩辕智驾出展2024中国光谷光电子信息产业创新发展大会

会员风采!华秋电子——致力于“为电子产业增效降本”的数字化智造平台

珠海集成电路产业蓬勃发展

产业链 向西看 第十二届中国(西部)电子信息博览会

甘肃展团亮相第十二届中国电子信息博览会(CITE2024)

第十二届中国电子信息博览会深圳开幕 专精特新引领新浪潮

钧崴电子IPO上市:加速战略布局,为电子元器件行业发展贡献力量

CITE2024借助深圳电子信息产业的蓬勃发展,顺势而上

工商网监

工商网监

评论