供应链变革下的产业竞合趋势

供应链变革下的产业竞合趋势

导读

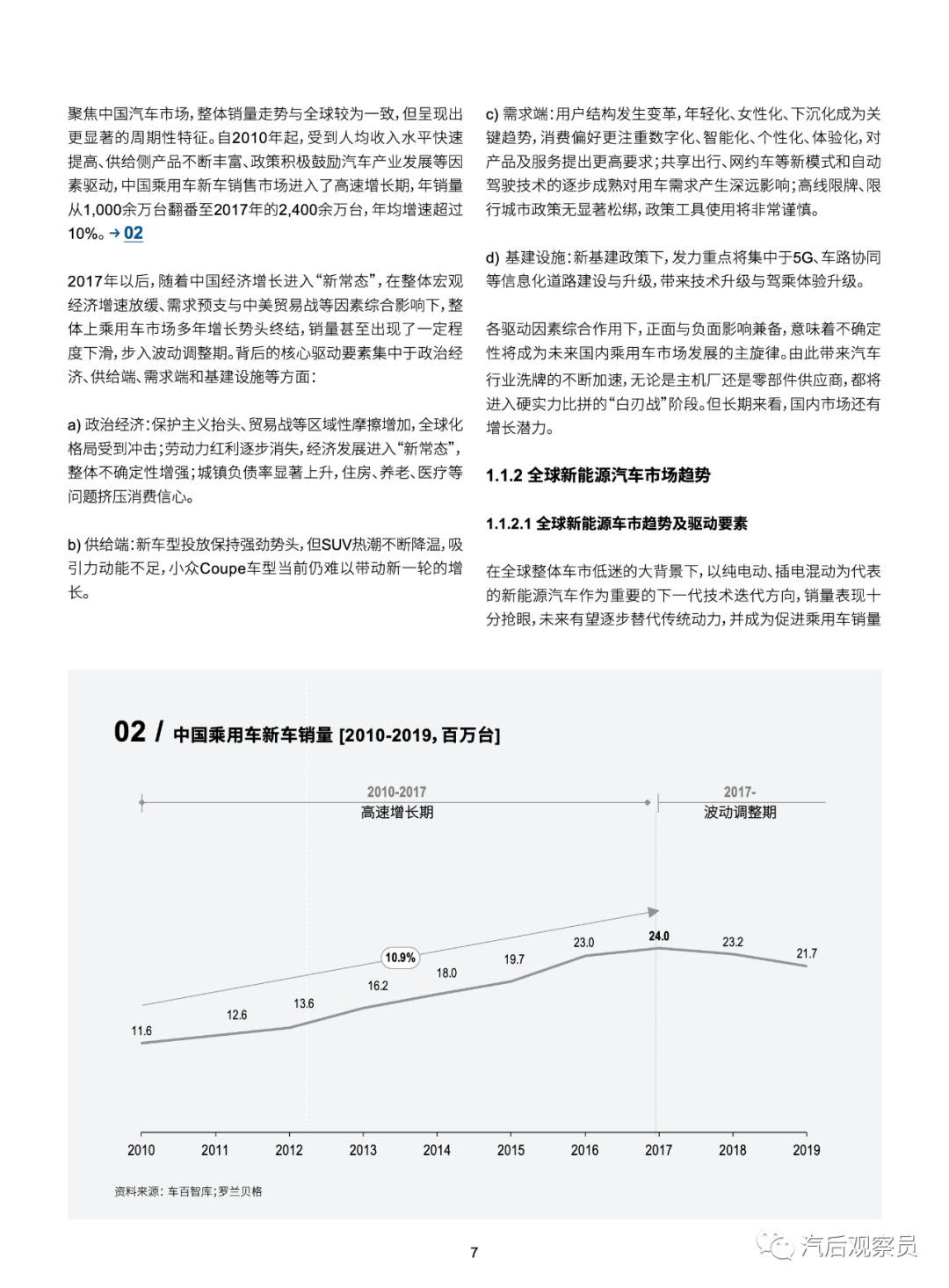

在经历了十余年的销量持续走高后,自2018年起,全球车市增长步伐趋向停滞。全球部分车市已不可避免地步入了“零和博弈”存量市场发展阶段,竞争环境将更为激烈,无论是主机厂还是零部件供应商,都将面临更为严峻的“新常态”挑战。2017年以后,随着全球各主要轻型车市场进入缓慢增长的“新常态”,市场红利逐步消失,存量竞争愈发白热化。随着未来汽车电气化、智能化水平的不断提升,发动机、变速箱等内燃机动力系统逐步被取代,传统机械部件价值大幅缩水。与此同时,汽车电气化部件则将迎来跨越式发展,成为最重要的整车价值提升环节。

供应链变革下的产业竞合趋势:

新能源汽车动力电池电芯行业集中度高,寡头格局出现。新能源汽车BMS行业集中度逐渐提升,未来车企自研或成为行业趋势。新能源汽车驱动电机行业集中度较高且发展平稳。

车企带动效应巨大,中小企业进入强势车企供应链体系将迎来快速发展。

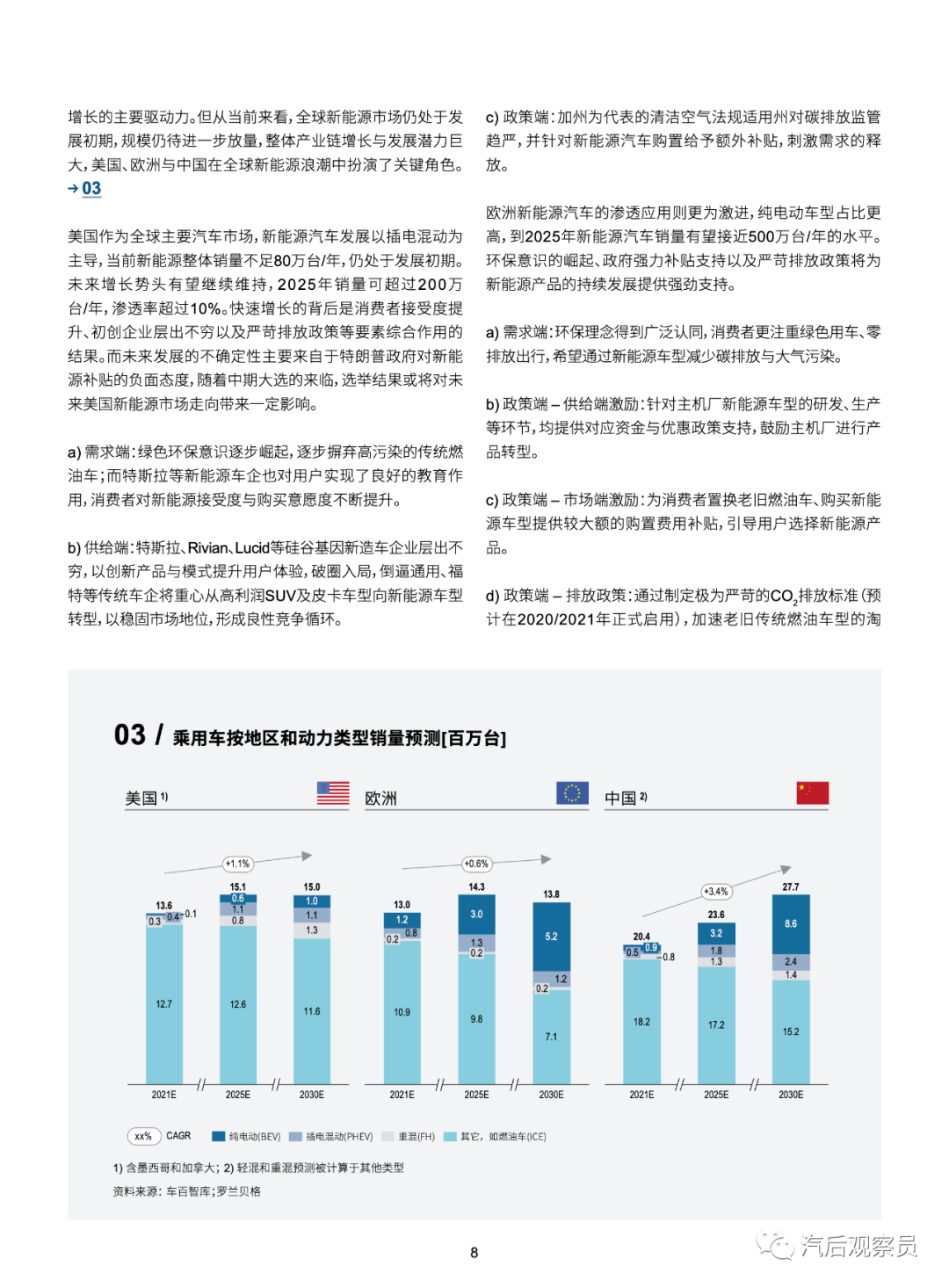

在全球整体车市低迷的大背景下,以纯电动、插电混动为代表的新能源汽车销量表现抢眼,未来也将会是全球汽车销售的中坚力量。当前仍处于全球新能源市场发展初期,规模待进一步放量,整体产业链增长与发展潜力巨大,美国、欧洲与中国在全球新能源浪潮中都扮演了关键角色。

产业链玩家在应对与之而来的供应链变革推动下的产业竞合新趋势如核心供应链高集中度和寡头格局的持续、主机厂自研带来的供应链重塑、价值链竞争边界逐渐模糊、共建生态体系从而实现风险分摊的同时,更要密切关注和把握供应链国内大循环为主、国内国际双循环下的挑战与机遇,实现供应链能力提升,强链补链。

——罗兰贝格罗兰贝格全球高级合伙人 郑赟

责任编辑:lq

- 新能源汽车

+关注

关注

140文章

10140浏览量

98634 - 供应链

+关注

关注

3文章

1634浏览量

38622 - 驱动电机

+关注

关注

9文章

397浏览量

30527

原文标题:罗兰贝格:中国新能源汽车供应链白皮书2020(附下载)

文章出处:【微信号:industry4_0club,微信公众号:工业4俱乐部】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

深入了解半导体供应链:特点、风险与未来趋势

供应链大屏设计实践

戴尔荣获Gartner供应链的最高荣誉“年度供应链突破奖”

掌控供应链,决胜市场:SCM供应链管理系统的战略意义

工业交换机与供应链网络的融合,优化智能供应链管理

华秋荣获亿邦动力2023产业互联网千峰奖,引领电子产业数字化变革

BYD新能源汽车核心供应链介绍

数字化时代的软件供应链管理新标杆 - 华为云制品仓 CodeArts Artifact

数字化供应链助力电子产业高质量发展,华秋2023电子设计与制造技术研讨会成功举办!

纳芯微出席2023全球新能源与智能汽车供应链创新大会

工商网监

工商网监

评论