预计2021年组件价格将重归下降通道

预计2021年组件价格将重归下降通道

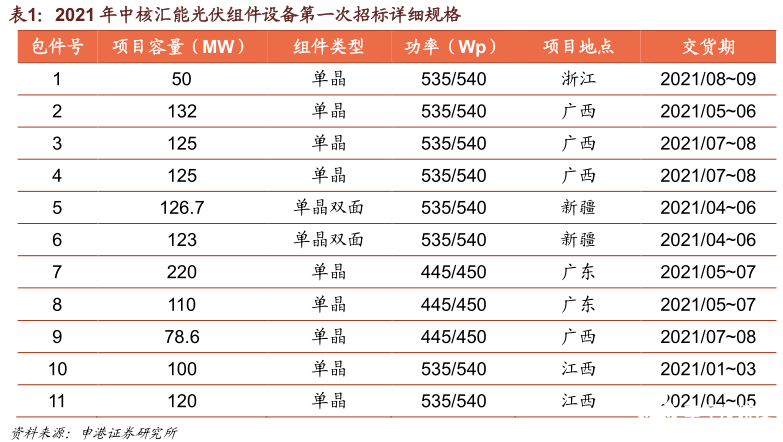

12月15日,中核汇能发布2021年度光伏组件设备第一次集中采购招标公告。此次采购为集中采购,采用公开招标的形式,共分为11个包件,采购总规模为1310MW,全部为单晶,相对于2020年4月招标90%的单晶比例有所提升。

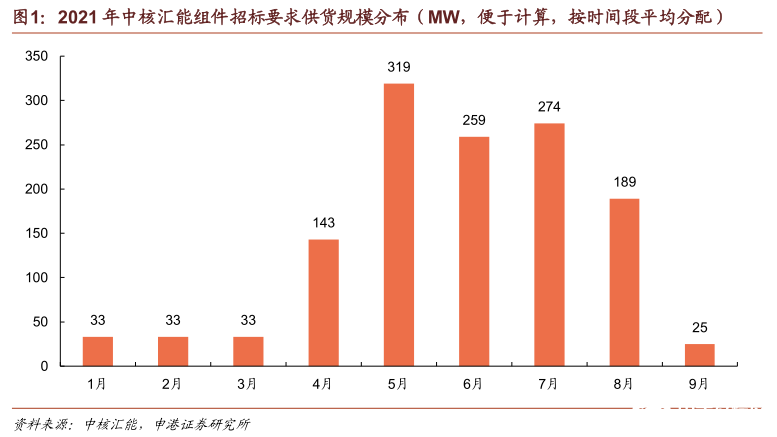

供货时间集中在年中,反映进入平价时代后需求端抢装效应已大幅弱化。中核汇能2021年第一批组件招标公告时间,相对于2020年4月大幅提前,供货时间分布式在1~9月份,主要集中在Q2~3。

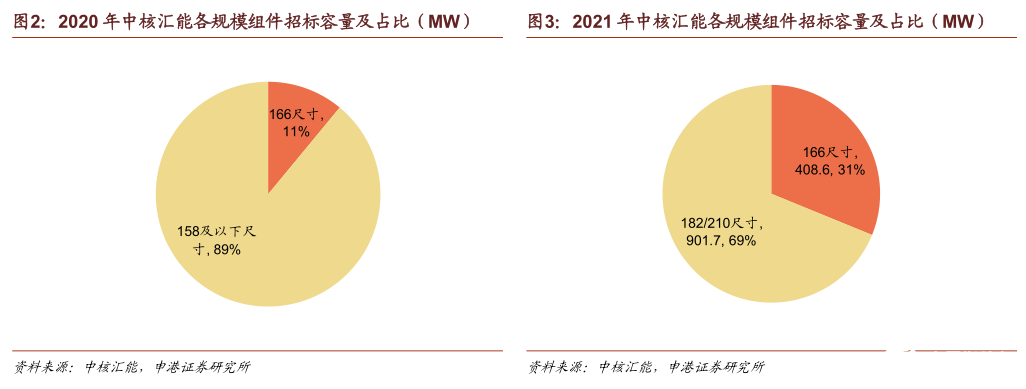

182/210大尺寸占主流,大尺寸趋势逐步显现。此次中核汇能招标的11个包件中,使用166硅片的组件(445/450Wp)规模为408.6MW,占比31%,182/210大尺寸组件(535/540Wp)规模为901.7MW,占比69%。相对于2020年166占比11%,其余均为158及以下来说,2021年招标平均尺寸显著增大,大硅片趋势确定。

对双面组件招标规模提出明确要求。中核汇能在2021年第一次组件招标中,明确标出包5、包6合计249.7MW的两个项目需要双面组件,占总招标规模19.1%。相较之下,2020年的招标公告中,仅在包2中提及包件内包含的组件规格有双面组件,并未对具体规模做出要求。

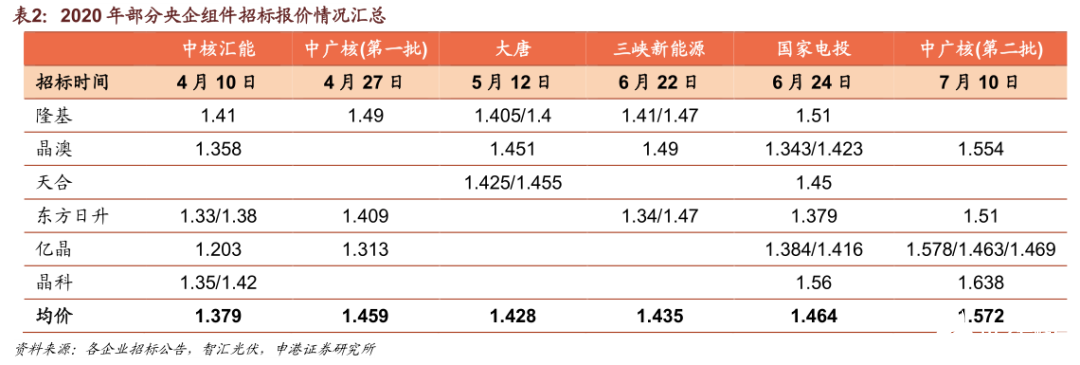

预计2021年组件价格将重归下降通道。2020年中核汇能的开标价格为行业年度最低,均价为1.379元/W,多晶低至 1.203 元/W、单晶低至 1.33 元/W。近期各组件厂的报价,各规格组件单W报价均明显上涨:166尺寸(355-365/425-435W )单晶组件报价平均为 1.67 元/W,大尺寸组件方面,182 尺寸组件报价1.66-1.78 元/W,均价在1.72 元/片,210 尺寸组件报价1.66-1.78 元/W,均价1.72 元/片。近期组件价格上涨主要是因为 Q4 需求旺盛,导致上游硅料及辅材供需紧张引起价格上涨,预计进入 2021 年后随着季度需求平稳,组件价格将回归长期下降通道。

从中核汇能发布的2021年度光伏组件设备第一次集中采购招标公告来看,结合当下行业环境,我们认为2021年光伏组件需求市场将具备以下几点特征:

大尺寸趋势确定,182/210尺寸组件渗透率将大幅提升,预计2021年166、182、210尺寸组件装机占比将分别达到45%、20%、25%。

双面渗透率持续提升,预计2020年国内双面组件装机占比将达到30%,2021年将达到40~45%。

组件价格将进入下降通道,20Q4供需紧张引起的全产业链涨价,随着进入21Q1需求放缓、各环节新产能投放,组件价格将重归长期下降通道,上游硅料供应紧张、光伏玻璃产能吃紧,使得组件价格仍然会有波动,但整体趋势不会改变。

2021年全面进入平价时代后,大尺寸硅片的度电成本优势将更加被市场所重视,硅料及光伏玻璃环节在供需关系中占优。我们看好硅料龙头通威股份,光伏玻璃龙头福莱特,210大尺寸组件龙头厂商天合光能。

责任编辑:gt

-

光伏

+关注

关注

43文章

2966浏览量

68874 -

硅片

+关注

关注

13文章

367浏览量

34619

发布评论请先 登录

相关推荐

隆基HPBC 2.0组件产品助力斯里兰卡能源转型

预计2025年DRAM产业将年增25%

隆基Hi-MO 9组件助力欧洲能源绿色变革

隆基绿能HPBC 2.0组件效率破世界纪录

预计2024年第四季度客户端SSD价格将下降5%至10%

机构:SSD价格有望在年底前因产量增需求减而下降10%

高盛研究预测:2026年电动汽车电池成本将减半

预计第四季度DRAM市场仅HBM价格上涨

隆基绿能Hi-MO 9组件订单量激增,欧洲市场成主力

AMD预计提前推出X860(E)芯片组

GD32 ADC规则组多通道采样,数据发生错位?

Omdia 预测到 2028 年,机器人人工智能芯片组市场价值预计将达到 8.66 亿美元

韩国与三星、SK海力士联手,622万亿韩元打造半导体巨型集群

工商网监

工商网监

评论