Nutanix获得SDS控制器软件第一名 SDS-SC到底是什么

Nutanix获得SDS控制器软件第一名 SDS-SC到底是什么

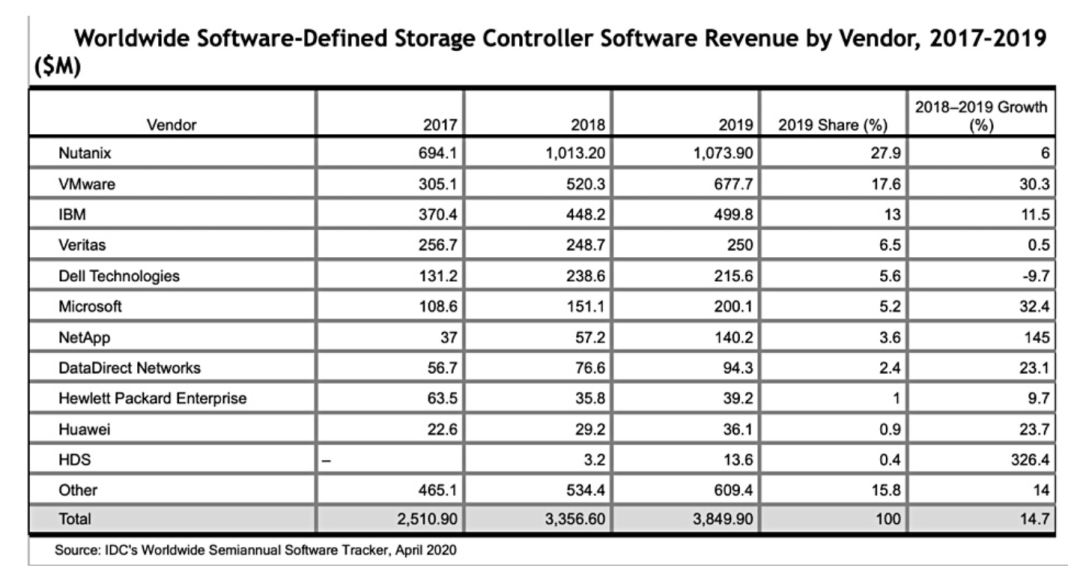

根据Nutanix COO在LinkedIn上发布的信息,我们知道Nutanix获得了IDC统计的2019年SDS-CS(软件定义存储控制器软件)的第一名。

这个SDS-SC到底是什么鬼,为什么前面两名都是HCI厂商而不是存储厂商?

还有,整个市场空间只有38亿美金一年,这个和我们常说的SDS和HCI有什么关系?

SDS-SC里面,中国公司只有华为,份额0.9%,收入3600万美金而已。

如果看最新的2020年Q2,Nutanix的份额有所增长了,达28.4%。VMware的份额下降了。华为的份额也增长到2.1%。

说了半天SDS-SC,我们先回来看IDC关于存储的分类方法,然后才能更好理解这些数字的意义。

从2018年开始,IDC将基于服务器的存储(SBS:server-based storage)、软件定义存储(SDS:software-defined storage)以及基于文件和对象的存储(FOBS:file- and object-based storage)分类法整合为一个单一的存储解决方案分类法。IDC认为,这种新的方法将提供对软件定义存储解决方案的简化理解,并帮助客户了解这三个细分市场的关系。单独的分类法将不再存在,这些分类法为IDC如何定义这些市场提供了参考。

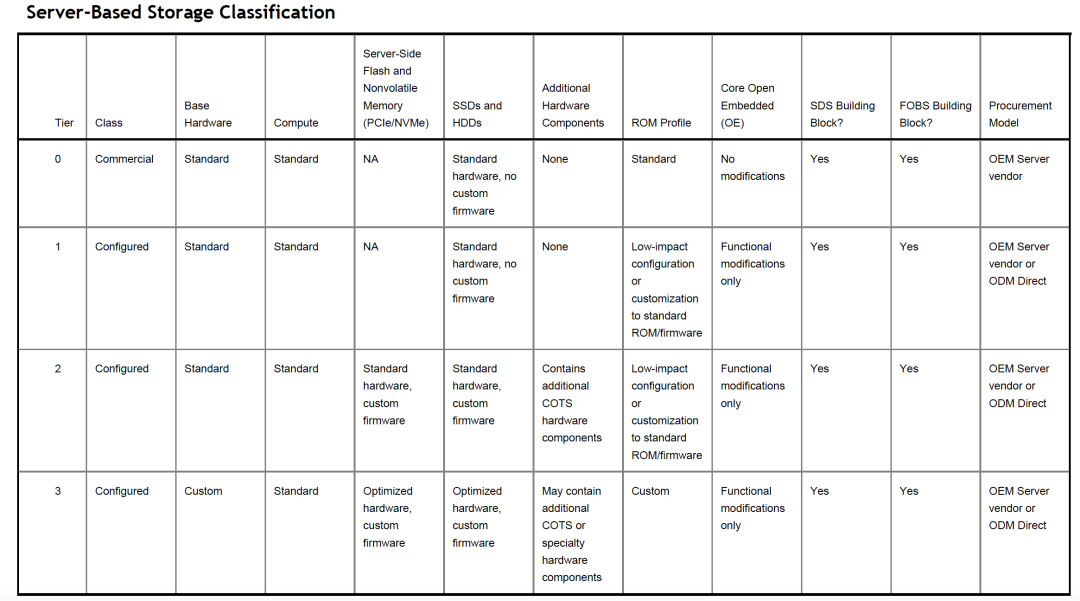

SBS硬件被定义为商品化的现成(COTS)服务器,它由一块主板组成,主板上装有CPU、内存、总线和其他支持存储、网络和管理接口的设备。附加的组件和/或设备可以连接到基本硬件上,以提供一个功能不同的平台。内部存储设备用于保存数据。放置在只读存储器上的软件程序允许系统启动和访问驻留在持久性介质上的操作环境(例如,管理程序和操作系统)。然后,软件定义存储控制器软件(SDS-CS)被安装在操作系统(可能在裸机或虚拟机或容器中运行)之上,以创建SDS或FOBS解决方案。

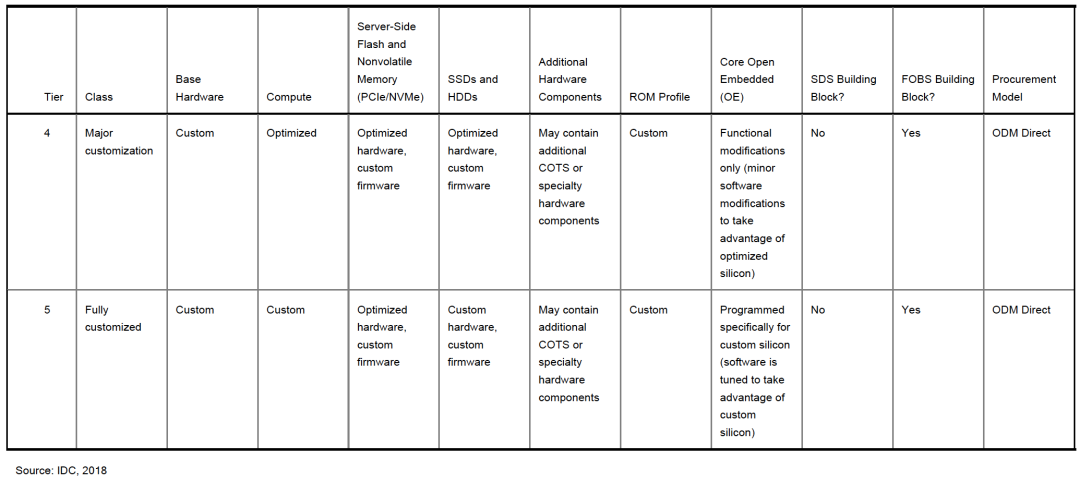

IDC 确定了六种不同类别的 SBS 硬件:商用系统(第 0 层);配置系统(第 1-3 层),有限的定制化程度越来越高;以及定制化系统(第 4 层和第 5 层)。各层之间的区别基于硬件的定制化程度、服务器的采购方式、装配渠道和内部组件的类型。为了满足IDC收入跟踪目的的SDS定义,软件定义的存储控制器软件产品必须位于前四个层级(0-3)之一。

FOBS解决方案可以运行在六层中任何一层的SBS硬件上。Microsoft Storage Spaces和VMware vSAN等产品是典型的超融合基础架构(HCI)解决方案,可以运行在各种不同的基于COTS的SBS硬件平台之上。像SimpliVity(现在的HPE)这样的产品,是一种HCI产品,它要求每个节点都有一个内部和高度定制的基于PCIe的闪存卡,以满足市场上的性能水平,尽管它被认为是一个SBS解决方案,但它并不符合SDS的要求。然而,它符合FOBS解决方案的定义,并在FOBS跟踪和预测下进行跟踪。

IDC在外部存储系统市场下跟踪的存储系统越来越多地采用商用或配置系统的方式来构建。例如,Nutanix(一家超融合系统厂商)或Kaminario(一家基于软件的全闪存阵列厂商)等厂商都在使用商品化的CPU和主板组件,在这些系统出货之前就将其SDS-CS安装在这些系统上。

SDS-CS提供了数据持久性、一组数据服务(快照、复制等)、数据组织方法(块、文件和/或对象)以及一种或多种定义的访问方法(块、文件和/或对象)。IDC的SDS-CS跟踪和预测包括SDS appliances中的所有软件价值(但不包括SBS价值)以及所有SDS软件的销售收入。SDS-CS预测小于SDS预测,是因为后者包括了appliances的一些硬件收入。

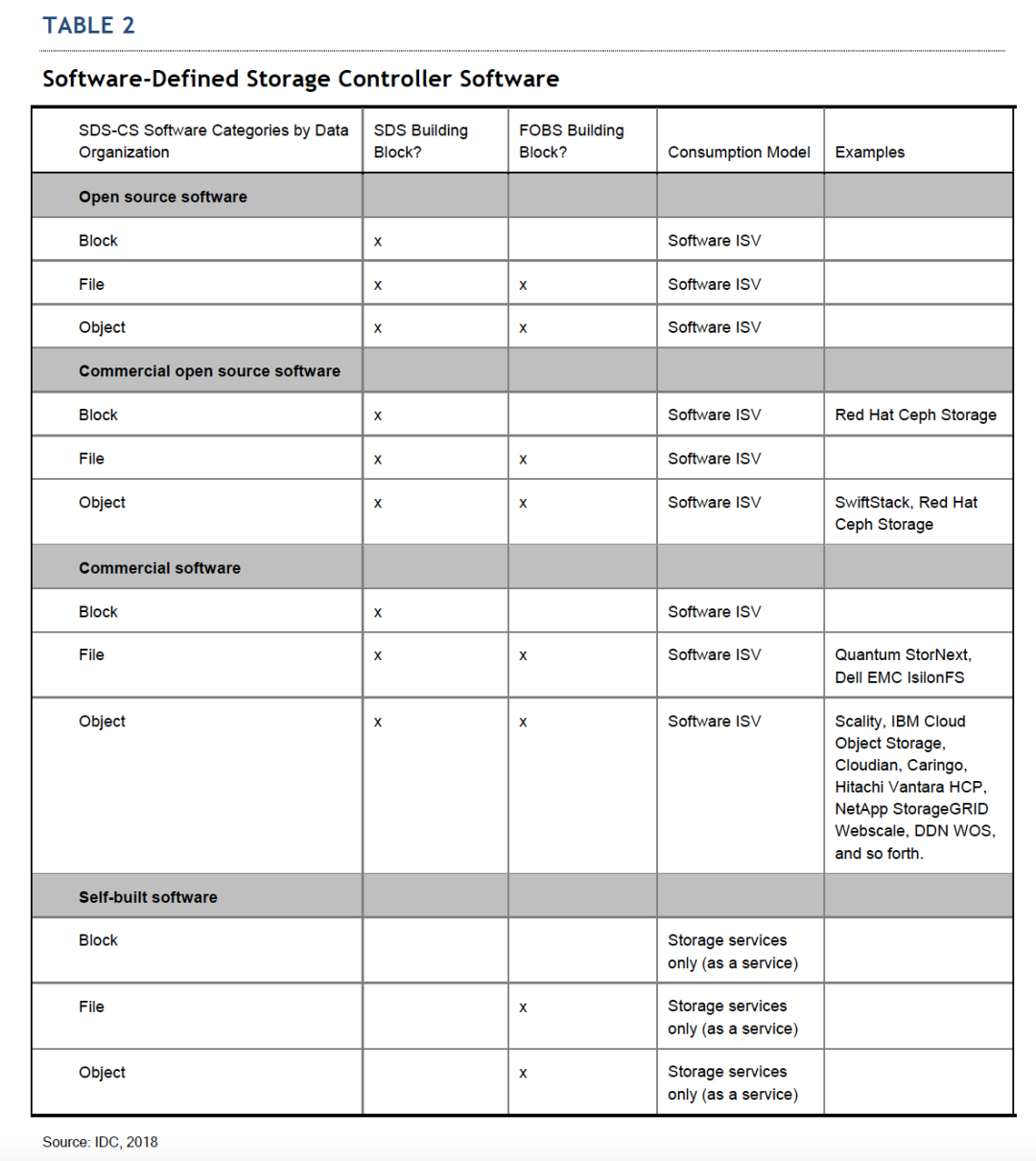

许多SDS解决方案都是围绕着一个扩展架构而建立的,该架构利用SBS节点集群,所有节点都通过高速交换结构连接,但也有单节点SDS解决方案。SDS解决方案可以部署在不运行hypervisor的专用物理硬件上,如Nexenta的NexentaStor或IBM的Spectrum Scale,也可以部署在虚拟机上,在这种情况下,它的设计总是需要hypervisor,如Dell EMC的ScaleIO或VMware的vSAN.表2提供了围绕SDS-CS产品的细节,介绍了四种口味的纯软件产品,并指出其中哪些产品可以用作SDS和/或FOBS构建模块。还提供了一些现有的供应商示例。

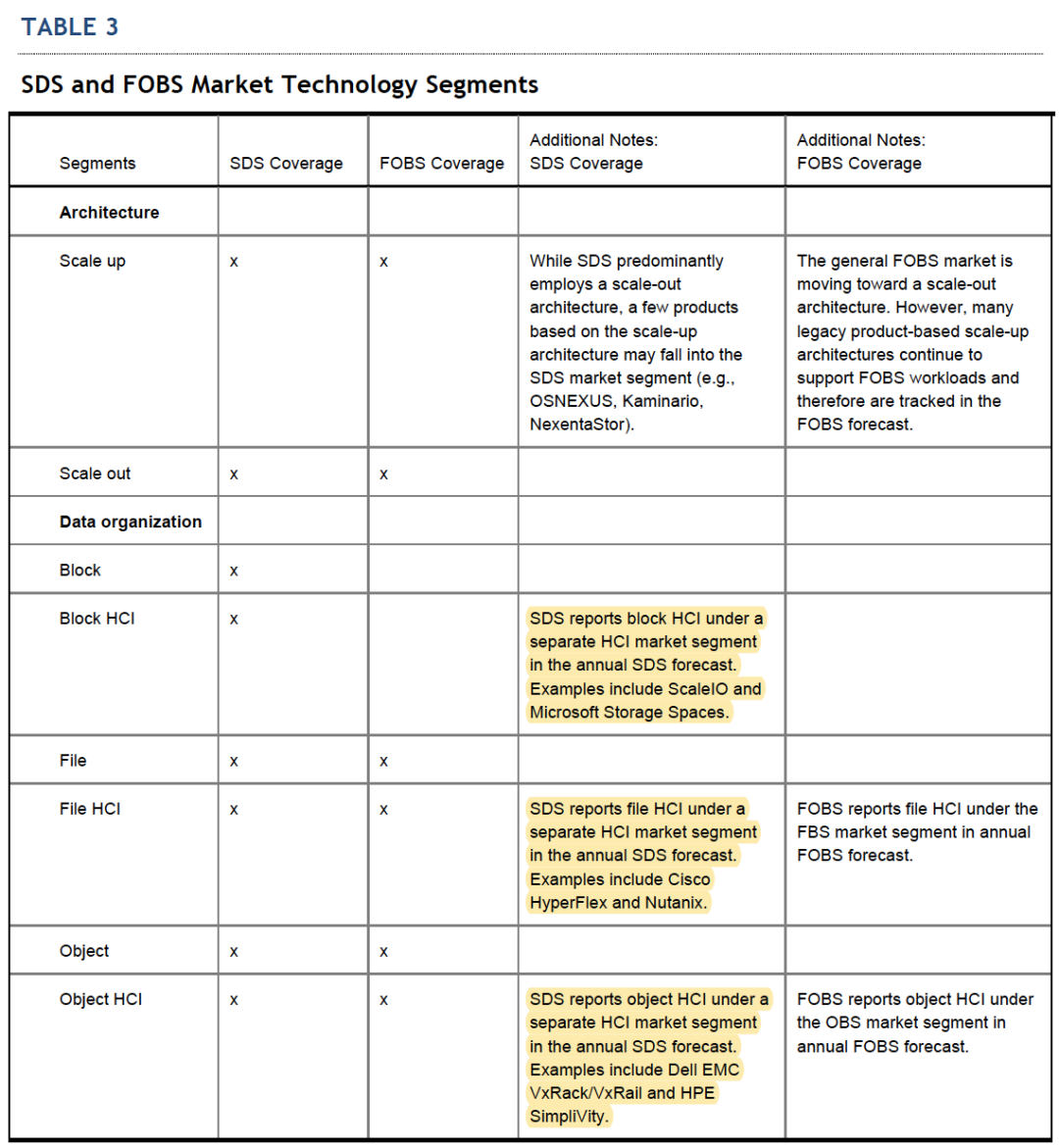

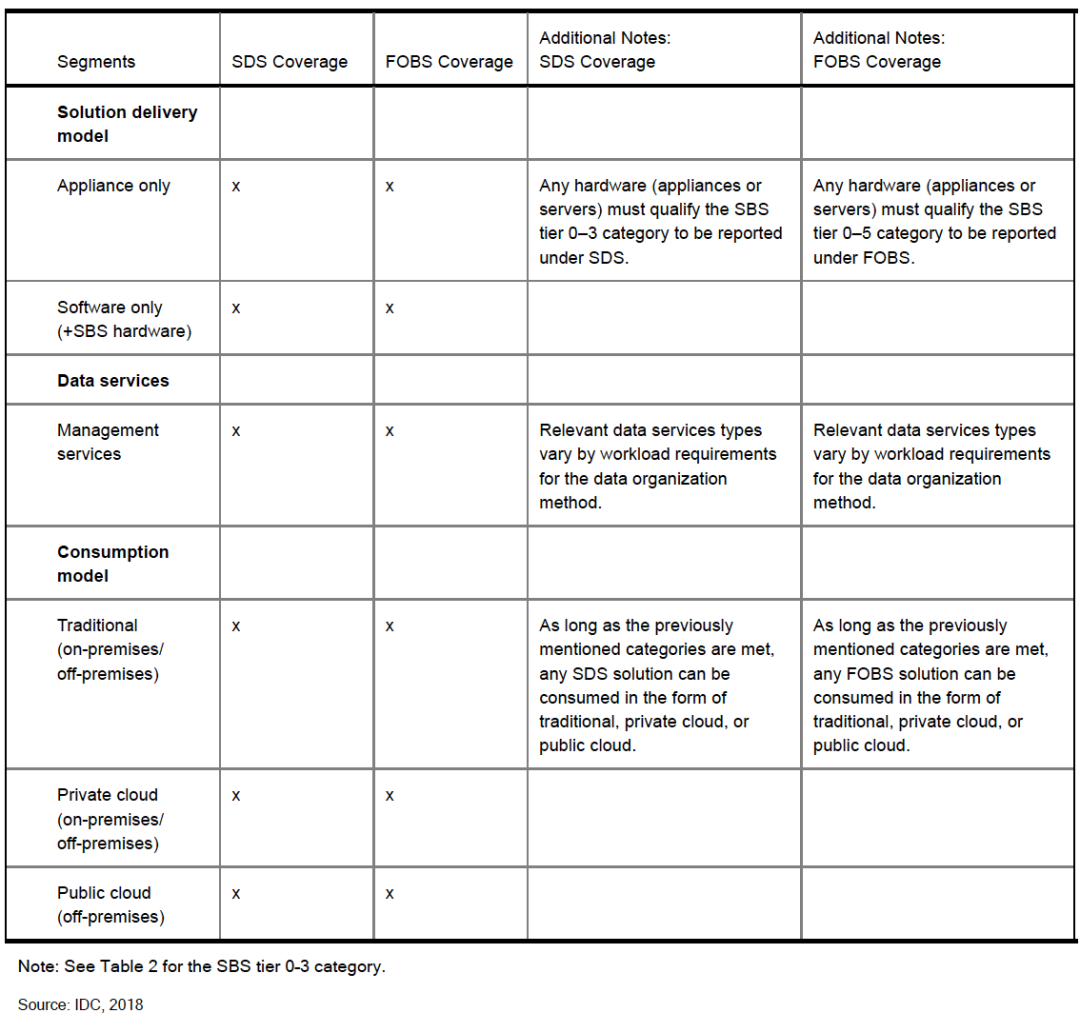

表3显示了IDC在这个综合分类法中用来区分解决方案产品的主要细分市场描述符及其定义。

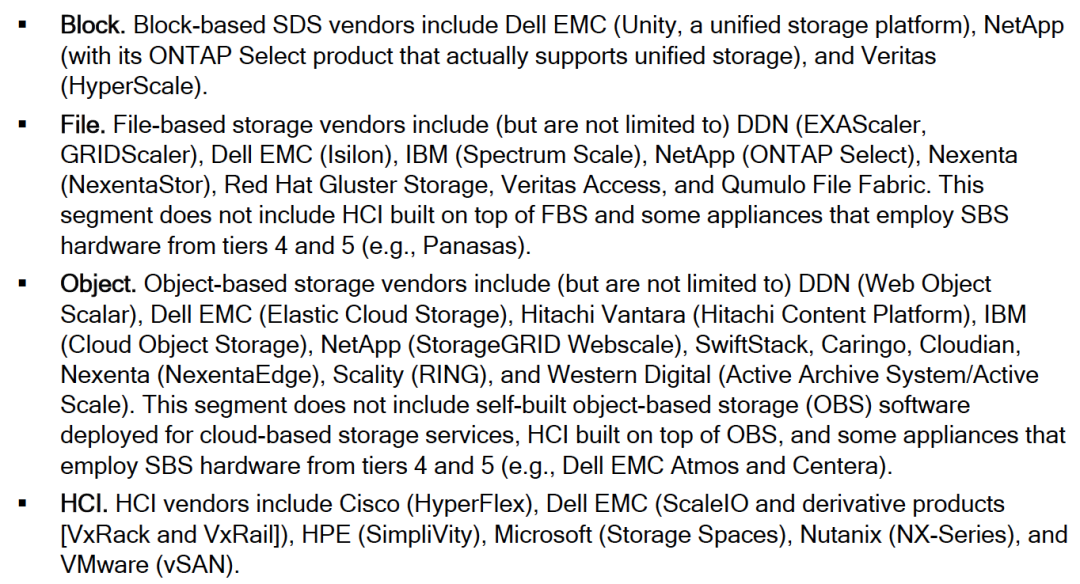

我们看到,HCI其实是一种SDS或者FOBS,有HCI-block,HCI-file和HCI-object。我们也看到,ScaleIO和微软的S2D都是基于块的,而Nutanix和思科的HyperFlex是基于文件的,vSAN和SimpliVity是基于对象的。这个是存储底层使用的数据组织形式,而不是对外提供这些服务。

SDS市场根据数据组织方式主要分为四个部分:

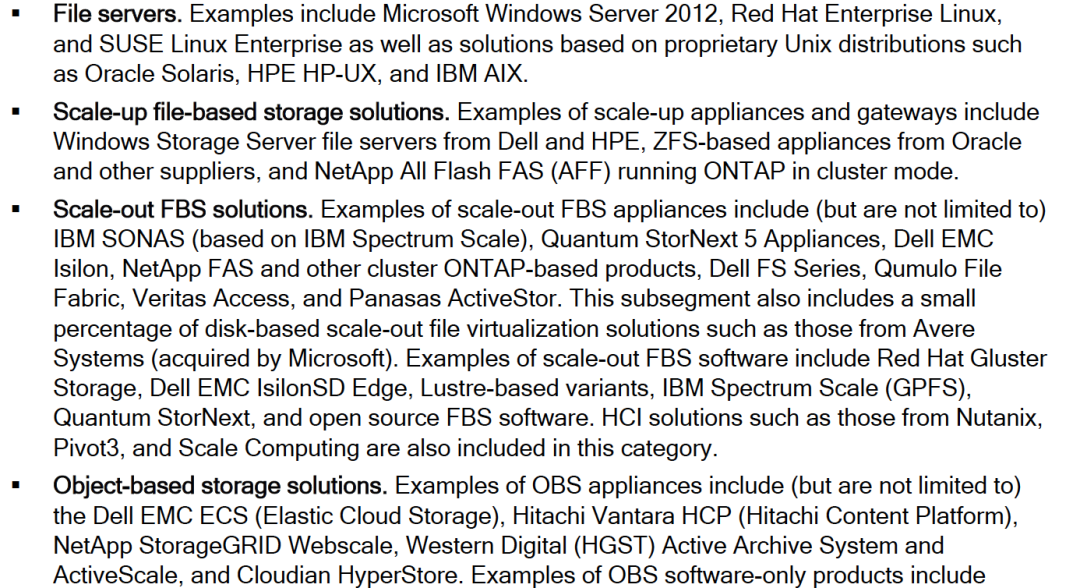

FOBS市场的特点主要是根据架构分为两个细分市场:scale-up或scale-out以及基于文件或对象的存储。这两个部分所跟踪的产品实例如下:

SDS和FOBS分类法提供了一个平台视图,其中包括向不同买家销售设备、软件和SBS硬件的收入。SBS和FOBS市场包括IDC的《企业存储系统(ESS)季度跟踪》和IDC的《存储软件QView》中跟踪和报告的一些子领域。

IDC的《季度ESS追踪》追踪了以下类别的SBS平台(0-5级)的销售收入:

至于SDS和企业存储分类的关系如下图:

而FOBS和企业存储分类的关系如下图:

这些分类,我觉得还是有点太复杂了,反正我搞了一晚上也没有弄太明白。

不过,我觉得还是可以回答SDS-CS的问题了。由于很多SDS或者FOBS,如EMC Isilon和华为OceanStor 9000都只有一体机形态,包括NetApp的ONTAP,大部分也是捆绑自己的硬件销售,软件不单独报价,因此,算到SDS-CS里面的数额很少。因此,Nutanix和VMware才能在SDS-CS这个分类里排名靠前,而不是传统的存储厂商。

责任编辑:xj

原文标题:从Nutanix获得SDS控制器软件第一名说起

文章出处:【微信公众号:高端存储知识】欢迎添加关注!文章转载请注明出处。

-

控制器

+关注

关注

112文章

16332浏览量

177798 -

CS

+关注

关注

0文章

54浏览量

24512 -

SDS

+关注

关注

0文章

48浏览量

15723

原文标题:从Nutanix获得SDS控制器软件第一名说起

文章出处:【微信号:High-end_Storage,微信公众号:高端存储知识】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

达实再度荣获十大出入口控制品牌第一名

蔚来获得CACSI车型满意度和售后服务满意度第一名

理想L6和理想L8荣获中国新能源汽车用户满意度测评第一名

广汽埃安荣获2024年中国新能源品牌售后服务满意度第一名

鼎阳科技SDS7000A数字示波器再升级!

评测活动第一名李工:我用Jupiter画了个原理图,然后成了段子手…

软通动力荣获2023年中国IT服务市场第一名

润和软件连续四年蝉联数字业务类解决方案市场第一名

Systick到底是用作延时好还是用作定时好?都有什么优缺点?

如何成为一名嵌入式C语言高手?

华润微电子以第一名的成绩荣获新吴区区长质量奖

如何成为一名嵌入式C语言高手?

简单认识软件定义存储(SDS)

工商网监

工商网监

评论