穗晶光电营收规模不及同行公司

穗晶光电营收规模不及同行公司

集微网消息 近年来,在下游终端应用市场持续旺盛以及政策加持下,我国LED产业整体呈现增长趋势,国内不少LED企业也得到快速发展,这其中也包括前不久于创业板申请上市的LED封装厂商深圳市穗晶光电股份有限公司(下称“穗晶光电”),其近三年营收也呈现逐年增长的态势。

不过,随着OLED面板技术的不断提升,应用领域的不断拓展,对LCD市场造成较大的冲击,这对背光LED市场也造成影响。由于OLED具有自发光的特性,不像LCD面板需要背光源。而背光LED器件是背光模组中的关键组件之一,若OLED面板应用全面崛起,LCD面板市场需求量将会减少,背光LED产业势必会受到极大的影响。

对于以背光LED器件为主的穗晶光电来说,其未来主营业必然会受到影响。而在Mini/Micro LED等新技术布局方面,穗晶光电也远远落后于同行可比公司。总的来说,在LCD市场空间下滑叠加新技术落后的背景下,穗晶光电未来如何保持业绩增长仍是一大难题!

营收规模不及同行公司

招股书显示,穗晶光电在2010年设立之初,主要以照明用LED光源的生产、销售业务为主,2011年开始专注于LED背光器件的研发、生产和销售。并随后拓展背光灯条模组、车用LED、LED闪光灯、LED指示器件等产品线。

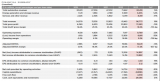

2017-2019年及2020年上半年,穗晶光电分别实现营业收入3.5亿元、4.62亿元、4.74亿元、1.99亿元;对应的净利润分别为2999万元、3359万元、5004万元、1444万元。可以明显看出其营收增速明显减缓,同时盈利能力也大幅下降。

从LED封装板块营收来看,穗晶光电与A股上市同行营收规模还有较大差距。2017-2019年,穗晶光电LED封装业务实现营收分别为2.65亿元、3.63亿元、4.18亿元,均小于5亿元,而同行可比上市公司的营收均超过10亿元。以2019年营收规模为例,穗晶光电的营收不及国星光电的1/8、聚飞光电的1/5,仅为瑞丰光电的1/3。

在产品销量方面,2017-2019年,穗晶光电的LED封装产品销量分别为2866KK、3724KK、4495KK;而聚飞光电的LED封装产品销量分别为13794KK、15278KK、15545KK;瑞丰光电的LED封装产品销量21416KK、24525KK、22650KK。可见,其产品销量远远低于上述可比上市公司。

在毛利率方面,2017-2019年,穗晶光电的LED封装业务毛利率分别为26.83%、23.57%、25.17%,其近三年的毛利率不仅出现较大的波动,而且在同行公司对比中,从2017年排在第一位,到2018年、2019年均排在第三位,仅高于瑞丰光电。相对而言,国星光电、聚飞光电的毛利率均呈现逐年增长的趋势。

OLED吞噬LCD市场,经营业绩遇瓶颈

招股书显示,LED背光器件是穗晶光电主要营收来源,2019年实现营收约4.01亿元,同比增长12.44%,占总营收的比例为84.90%;其次是背光灯条模组实现营收为5399.51万元,同比下滑43.04%,占总营收的比例为11.43%。

据笔者了解到,穗晶光电近几年前五大客户中,隆利科技、江西联创致光科技有限公司、宝明科技、南极光、深圳市山本光电股份有限公司的业务均以LED背光显示模组厂商为主。

近年来,随着OLED面板技术不断发展,其应用也不断拓展。从手机市场来看,在三星和苹果的带动下,目前包括国内手机品牌在内的全球一线手机品牌高端旗舰机均采用的是OLED面板。而在智能穿戴、IT、汽车等领域,OLED市场份额也不断扩大。

由于OLED光源具有自发光的特性,不需要背光源。而随着OLED面板不断吞噬LCD面板的市场份额,对以LED背光显示模组以及背光LED器件的厂商而言,其未来发展必定会受到影响。毫无疑问的是,穗晶光电未来如何保持业绩增长仍是一大难题!

穗晶光电也坦言,未来如果OLED显示屏大幅降低成本、提高市场占有率,冲击中低端智能手机领域,将会对公司的LED 背光源业务和持续经营能力造成重大不利影响。

为了维持业绩增长,穗晶光电近年来也将其LED封装业务从背光LED产品拓展到LED指示器件、车用LED、LED闪光灯等领域。不过,由于上述领域市场较为成熟,且技术门槛较高,穗晶光电作为后进者,明显存在竞争不足的问题。

2017-2019年及2020年第一季度,穗晶光电车用LED的收入分别为152.07万元、462.68万元、906.86万元和171.65万元,毛利率分别为8.66%、4.97%、8.39%和-2.54%;LED闪光灯的收入分别为44.94万元、53.81万元、199.57万元和85.46万元,毛利率分别为-33.94%、7.30%、4.59%和-4.53%。

对于营收规模较小且毛利率较低的问题,穗晶光电的解释是,公司车用LED和LED闪光灯仍处于产品开发投入和市场推广的阶段,业务规模整体较小,尚未出现规模化效应,生产成本相对较高,导致该类产品毛利率较低或为负数的情况。

新技术布局落后于同行

正如前文所述,现阶段LED封装行业竞争非常激烈。为了进一步提升自身竞争力,不少上市公司逐步加大Mini LED、Micro LED等新技术布局。

尤其是苹果即将导入Mini LED,其首款应用Mini背光的产品或在2021年第一季度上市。在苹果带动下,市场预期各竞争对手将加速推出Mini LED背光应用产品,Mini LED有望大规模商用。调研机构集邦咨询预计,到2025年全球Mini LED背光电视销量将突破3550万台。

目前,无论是三安、华灿、国星、聚飞等LED企业,还是京东方、TCL华星、三星、海信等中下游企业,都加快Mini LED技术的布局。比如三安光电在湖北鄂州的Mini/Micro LED芯片基地计划明年三月投产,并与TCL科技成立Micro LED联合实验室;华灿光电拟募资15亿元投建Mini/Micro LED研发与制造项目等。

在研发进展方面,聚飞光电Mini LED产品处于批量供货阶段,结合下游终端客户需求状况进行生产;瑞丰光电也与多家客户积极合作开发Mini LED,部分合作项目已经进行产品送样、批量交货;国星光电Mini LED产品早就出货,而在Micro LED领域也实现了较大的技术突破,已与面板厂合作开发出基于TFT玻璃背板的主动式驱动Micro LED全彩显示屏。

中游面板领域,京东方近日发布了Mini LED背光液晶面板,支持液晶面板背光的千级甚至万级分区,实现百万级动态对比度,同时具备低功耗的特点,实现了从车载、医疗、显示器到超大尺寸电视的场景拓展。TCL华星今年四季度也开始量产Mini LED背光的液晶面板。

下游应用方面,三星在越南投资建设Mini LED背光液晶电视的生产基地。TCL、海信、创维、康佳、长虹、小米等中国品牌均已发布Mini LED背光液晶电视。

业内人士认为,Mini LED背光产品是目前技术及应用最成熟的方向。相比OLED,采用Mini LED背光设计的LCD面板厚度与OLED面板基本一致,同时,Mini LED背光产品可以拥有更细致的屏幕表现以及更低的成本。目前,Mini LED背光液晶电视在全球高端彩电市场上的占比已超80%,三星、LG、TCL、索尼等都在推广。

相较于同行公司加大Mini LED/Micro LED等新技术的布局,穗晶光电虽称已完成Mini LED背光研发进程,进入小批量试样或小批量供货阶段,但距大规模量产还有一段时间。值得注意的是,在此次2.3亿元募集资金中,有1.1亿元投建LED背光器件扩产项目,项目达产后,将新增LED背光器件年产能2880KK、Mini LED年产能20万片。

相对而言,穗晶光电在MiniLED等新技术布局方面远远落后于其他同行公司,其也指出公司面临着技术进步和竞争加剧带来的市场风险。

总的来说,尽管目前显示器市场中仍然以LCD技术作为主导,但随着OLED技术的不断提升,其应用领域也不断拓宽,市场份额也进一步提升,并不断吞噬LCD市场份额。这意味着超75%营收来源于LCD面板用背光LED器件的穗晶光电业务也将面临重大的风险。同时,在Mini LED/Micro LED等新技术开发方面,其也远远落后于同行公司。

在这种情况,穗晶光电的赛道将逐渐局限于中低端市场,这不仅仅是穗晶光电所面临的问题,同样也是众多背光源企业都面临的问题,这将导致中低端市场竞争进一步加剧,这对业务过于单一的穗晶光电而言,其未来拿什么来保证业绩的增长?尚未可知!

责任编辑:lq

-

lcd

+关注

关注

34文章

4424浏览量

167396 -

OLED面板

+关注

关注

1文章

266浏览量

26664 -

Micro LED

+关注

关注

5文章

609浏览量

19260

原文标题:【IPO价值观】OLED不断蚕食LCD市场 穗晶光电业绩瓶颈该如何突破?

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

戴尔科技Q3营收不及预期 增长依然高达10%至244亿美元

英伟达营收展望不及预期

抄表营收系统是什么?

新思科技Q2营收不及预期

联电4月营收197亿元新台币 创下联电16个月以来营收新高记录

意法半导体营收大幅下滑,2024年全年营收预期下调

台积电:3月营收再创新高,首季营收位列历年同期最盛

歌尔股份发布2023年报,营收规模保持稳定

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

谷歌母公司Alphabet Q4营收863.1亿美元较上年同期增长13%

英特尔年营收542亿美元 第四财季营收154.1亿美元

特斯拉公布2023年第四季度和全年财报 营收和利润均不及市场预期

工商网监

工商网监

评论