目前国内二线电池企业的情况

目前国内二线电池企业的情况

摘要

随着Q1的电池原材料价格往上涨,围绕电芯生产这个环节其实生存环境是很恶劣的,2021年总体新能源乘用车在国内的格局其实并不如卖方估算的那么乐观。

我觉得有必要对目前国内二线电池企业的情况做个整理,Q4这段时间的局面,是很多企业需求电池量比较大,集中体现在部分A00和A级车的需求爆发,而合资企业也在准备Q4和2021年Q1的供货情况。

所以我们能看到在Q4对于二线电池企业带来了很多的机会,当然目前面临的实际情况就是电芯的价格随着竞争红海化一直往下降,电池的原材料随着几家需求拉动(特别是LFP相关)快速提升。对于二线电池企业来说,目前最需要的是稳定的客户和充沛的资金来坚持下去。

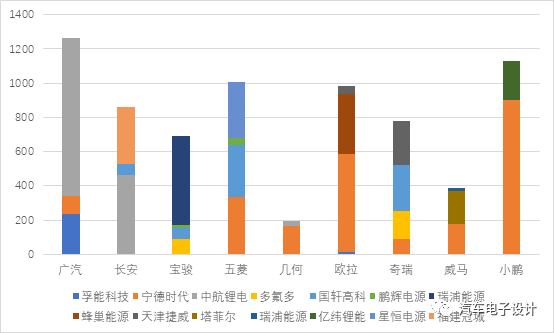

分形状和LFP三部分概览

如下图所示,在二线市场里面,能抓住机会的主要分为几条路径:

A00的需求:在五菱Mini EV需求拉动下,包括瑞浦、星恒和国轩三家主要在这里抓住了需求,当然整体的安装量也是有限的。需要注意的是,这部分涵盖了目前圆柱电池企业的出路,国内圆柱目前是走LFP的路线为主了,主要应用方向就在这个领域

中航锂电:从2018年起从侧重商用车转向乘用车市场的战略部署还是非常有效的,主要落地的企业包括广汽和长安,在吉利几何C上也做了部分

方壳其他企业:蜂巢是主供长城,力神主供本田,塔菲尔抓住了威马、神龙和东风柳汽;国轩在吉利旗下的枫叶汽车作为主供

软包企业:软包的几家企业目前是处在相对弱势地位,走量最多的是捷威,主供奇瑞(小蚂蚁、大蚂蚁,艾瑞泽)和长城(欧拉R2,白猫),而亿纬锂能主供小鹏(G3和P7)

当然从目前这个时间点来看这些企业的供货状态不太公平,因为需要配套项目需要时间,电池企业也持续的投入。目前在中国培育供应商的大众、戴姆勒和宝马三家企业,未来必然要把一部分的需求分开,而不是全部集中给一家电池企业,能看到目前二线企业是寻求短期内的客户和跟随这些长期客户同时进行的模式。

而且目前能看到,随着小动力、储能还有其他需求,围绕磷酸铁锂在其他方向(非乘用车领域)的做法越来越多,提高出货量,简单来说就是不在车用上面绑死是唯一的出路,短期内的车用需求给龙头一家占了大部分。

图1 现有二线电池企业的整体情况

供应图谱

下面这个图,主要来看目前选择多元化电池供应的车企,传统的几家包括广汽、长安、奇瑞和长城,吉利好像从多供的模式又回归了。五菱这种小电池的模式,把供应商分的很散。新势力里面的小鹏和威马,目前的供应格局也是高端的围绕CATL,入门版本尝试多元化供应。在这里面,广汽好像确实和宁德关系存在一些紧张,不仅大幅度导入中航锂电的电池,在广汽丰田的车型里面也对应进行了处理。

目前外资品牌benz、BMW、Audi、现代起亚,是100%的CATL供应,特斯拉和别克这块之前也描述过主要和LG分别供应。

目前来看,2021年从验证周期的角度,二线往合资去推进的节奏可能比较慢,所以这种打法是先扩产能,找国内客户,寻求技术方案往合资方向走,这样的节奏

图2 Q4主要的供应图谱格局

小结:

随着Q1的电池原材料价格往上涨,围绕电芯生产这个环节其实生存环境是很恶劣的,2021年总体新能源乘用车在国内的格局其实并不如卖方估算的那么乐观,我觉得其实还是取得欧洲车企订单的企业做了一个欧洲市场的桥接(电池价格跟随材料相对可谈,而且价格相对高),这方面拉动了国内电池企业的进一步淘汰,在这方面需要要考虑我们这些从业者未来3年的生存问题。

责任编辑:xj

原文标题:【科达利•总工札记】二线电池企业客户情况分析

文章出处:【微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

-

新能源汽车

+关注

关注

141文章

10519浏览量

99414 -

电池

+关注

关注

84文章

10560浏览量

129467 -

锂电

+关注

关注

4文章

440浏览量

15994

原文标题:【科达利•总工札记】二线电池企业客户情况分析

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

想使用三线制的电压转电流芯片,XTR111可以吗?

科普铂电阻的接线方式

国内首条固态电池产线投产,目标产能200兆瓦时

独家!29家线束线缆企业半年报解读

工商网监

工商网监

评论