我国卫星导航行业处于快速增长时期,即将迎来升级发展变革

我国卫星导航行业处于快速增长时期,即将迎来升级发展变革

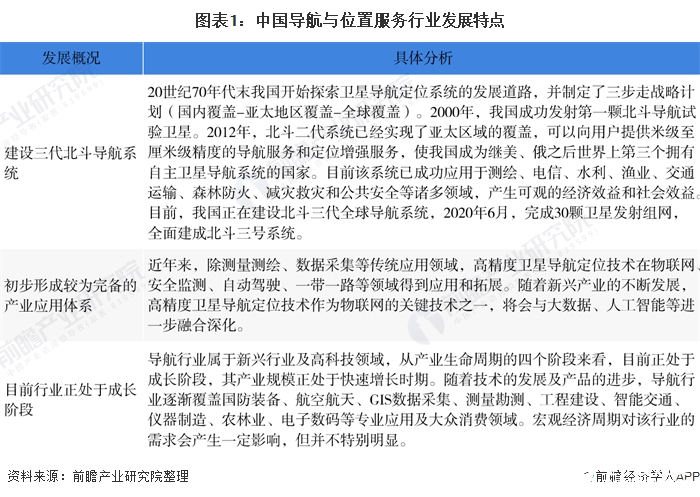

随着卫星导航系统应用领域的不断拓展,卫星导航产业已形成较为完备的产业体系,导航产品服务性能不断提升,应用范围不断扩大,市场规模快速增长。当前,我国卫星导航与位置服务行业正处于快速成长阶段。

行业正处于成长阶段

导航行业属于新兴行业及高科技领域,从产业生命周期的四个阶段来看,目前正处于成长阶段,其产业规模正处于快速增长时期。

总体产值逐年增长

目前,我国卫星导航与位置服务领域企事业单位数量保持在14000家左右,从业人员数量超过50万。截至2019年底,业内相关上市公司(含新三板)总数为46家,上市公司涉及卫星导航与位置服务的相关产值约占全国总产值的9%。

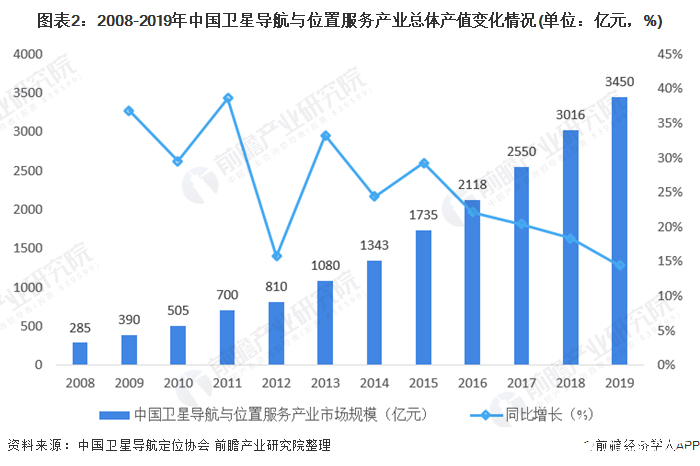

中国卫星导航定位协会发布的《2020中国卫星导航与位置服务产业发展白皮书》数据显示,2019年我国卫星导航与位置服务产业总体产值达3450亿元,较2017年增长14.4%。

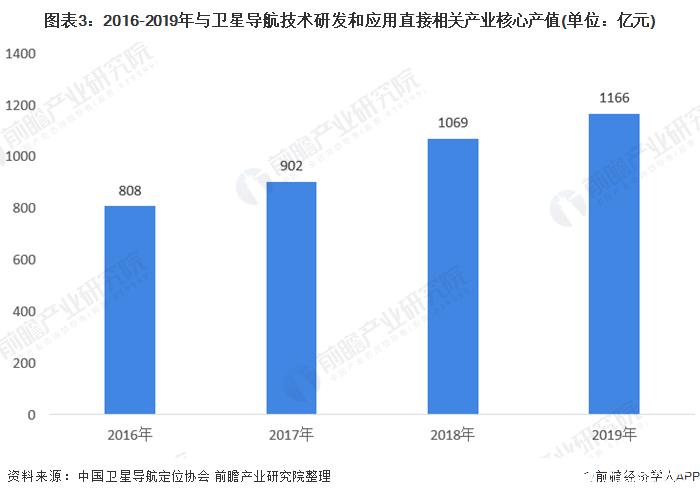

其中与卫星导航技术研发和应用直接相关的,包括芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值达1166亿元,占总产值的33.8%。

区域格局逐步形成

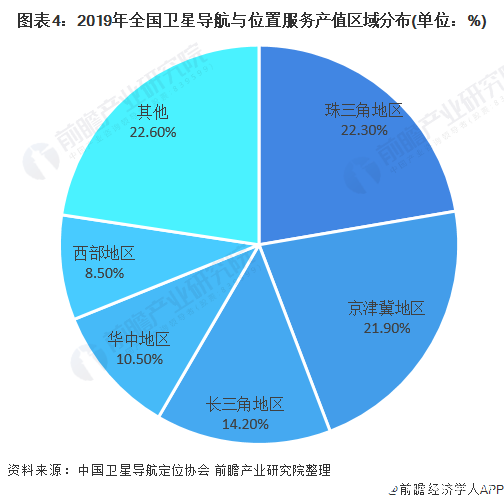

根据中国卫星导航定位协会发布的《2020中国卫星导航与位置服务产业发展白皮书》,2019年我国已经形成了珠三角、京津冀、长三角、华中、西部五大卫星导航与位置服务产业发展区域。

具体来看,2019年珠三角地区卫星导航与位置服务产业的综合产值达到770亿元,全国占比为22.3%;京津冀地区综合产值达到757亿元,全国占比为21.9%;长三角地区综合产值达489亿元,全国占比为14.2%;华中地区华中地区综合产值达到361亿元,全国占比为8.5%;西部地区西部地区综合产值达到294亿元,全国占比22.6%。

产业即将迎来升级发展变革

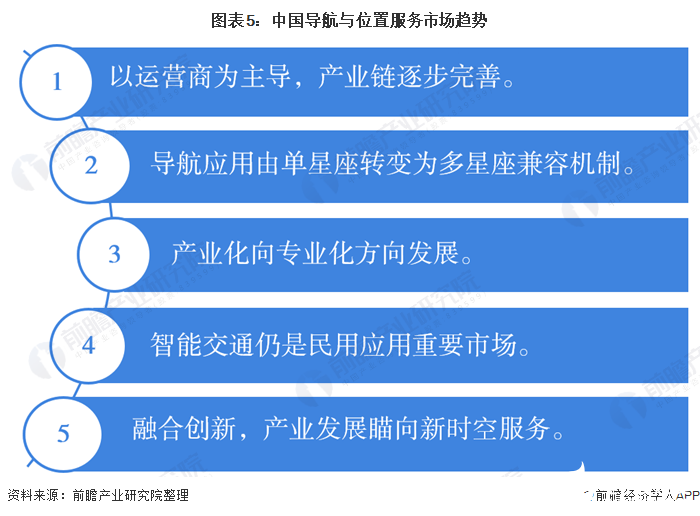

随着北斗三号系统即将全面建成并面向全球化服务,以及国家战略实施和宏观政策的有力支持,我国卫星导航与位置服务产业正迈向崭新的发展阶段。我国卫星导航与位置服务产业将围绕综合时空体系建设,迎来由技术融合创新和产业融合发展共同带来的升级发展变革。未来,我国导航与位置服务市场发展趋势如下:

以运营商为主导,产业链逐步完善

卫星导航技术进入我国的时间虽然不长,但随着市场的发展、技术的进步,我国导航与位置服务产业正逐步成型,一个完整的产业链正在形成。通观美国、日本等国导航产业的发展历程,我国导航与位置服务产业将最终发展成为以运营商为主导,以PND、PDA载体为主,OEM载体为辅的导航信息服务体系。

导航应用由单星座转变为多星座兼容机制

卫星导航手段在大多数国家和地区成为代替传统导航、定位和定时的唯一手段。在海、陆、空、天四大应用领域中,凡是需要动态或静态定位、定姿、定时和导航信息的地方都会采用卫星导航信息,驱动卫星导航应用产业迅猛发展。今后全球卫星导航系统发展趋势是:卫星导航应用由单星座转变为多星座兼容机制,卫星导航系统向多极化制式发展。

产业化向专业化方向发展

我国卫星导航与位置服务产业的发展已具规模,产业化的发展必然要走向专业化,只有专业化才会有品牌产品。目前我国已出现了专业化生产企业,如专门生产卫星导航天线、车载终端、导航仪硬件的厂家,以及专门生产电子地图和专做系统集成与信息服务的企业。

智能交通仍是民用应用重要市场

交通部门对北斗产品在民用市场的推广应用政策是交通领域导航产品市场发展的一大重要因素。目前交通部在北斗领域规划了很多示范项目,包括陆上项目,水上项目和民航项目。在未来还会根据情况的变化增加一些基础设施监测、基础设施建设的应用示范系统,可预见我国交通领域将成为导航与位置服务产业的一大重要应用市场。

融合创新,产业发展瞄向新时空服务

时空信息是智能感知的刚性需求,是未来智能服务发展的核心技术,融合创新是产业发展的必然选择,是北斗升级跨越的关键因素。瞄向新时空服务,我国卫星导航与位置服务产业正全面迈向技术融合和产业融合发展的新阶段。

责任编辑:gt

- 卫星

+关注

关注

18文章

1663浏览量

66355 - 导航

+关注

关注

7文章

507浏览量

42021

发布评论请先登录

相关推荐

全球汽车半导体市场将迎来快速增长

使用AmpereOne遏制快速增长的能源需求

北斗卫星导航系统为全产业链赋能

中国半导体行业迎来黄金发展期,预计五年内产能将激增40%

紧抓行业发展机遇,三清互联实现经营规模稳步增长

【换道赛车:新能源汽车的中国道路 | 阅读体验】 新能源到底新在何处?新能源在国内如何发展?

工业智能机器人以其卓越的技术和创新能力,正引领着行业的升级与变革

GNSS技术助力航海业迈向新时代:海洋测绘与航行的创新应用

北斗三号卫星导航系统采用了哪些先进技术,你知道吗?

光伏逆变器浅析及选型参考

分析丨卫星应用受关注,GNSS导航芯片/模块发展加速

《2023中国卫星导航与位置服务产业发展白皮书》发布, 北斗芯片再受关注

功率半导体迎来SiC时代?碳化硅(SiC)的需求快速增长

工商网监

工商网监

评论