中国家电零售市场规模逐年萎缩,线上销售逐渐成为主流

中国家电零售市场规模逐年萎缩,线上销售逐渐成为主流

2020年上半年,新冠肺炎疫情的爆发严重影响了家电市场,但是,随着疫情防控向好态势发展和各项促消费政策的落地生效,厂家商家积极调整措施到位,家电行业的生产、销售陆续恢复正常,市场需求也逐步恢复;

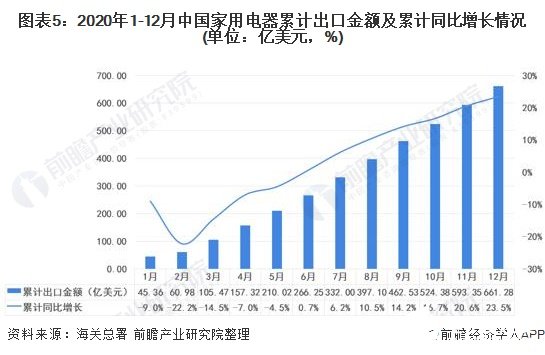

同时,全产业链的优势还给我国的家电制造业来了更多的海外订单。根据海关总署数据显示,2020年,中国家电业出口自6月份开始强劲反弹。全年累计出口额661.28亿美元,同比增长23.5%。

行业经济效益稍有下滑

根据统计局的数据,2020年,家电行业主营业务收入1.48万亿元,同比下降1.06%,利润额1157亿元,同比下降5.61%。在2020年第一季度行业运行形势十分严峻情况下,自4月以来持续好转,全年整体来看基本弥补了第一季度的损失。

从细分行业看,以冰箱、冷柜为代表的制冷行业恢复速度较快,空调受到“凉夏”和疫情下安装不利影响表现较弱,美容保健以及厨房电器行业在疫情期间实现了正增长。这些细分领域的变化充分反映出疫情期间消费者居家生活需求的新变化。

分大、小家电来看,大家电中,除了空调外,冰箱、冷柜、洗衣机等产品年内的产量均已转正。冰箱和冷柜产量的增长主要源自于出口订单的火爆;小家电中,出口订单占比较高的吸尘器、电热烘烤、微波炉等产品产量也都有大幅增长。

零售市场规模逐年萎缩

2019年,受到宏观经济增速放缓,房地产政策持续收紧等因素的影响,叠加中国的大家电市场已经进入更新需求为主的存量竞争阶段,中国家电零售市场规模已经出现小幅回落。中怡康数据显示,2019全年中国家电市场整体零售额8920亿元,同比下降3.88%。

2020年的新冠疫情更是让本已疲软的市场雪上加霜,一季度零售下降近四成。随着国内疫情得到良好控制,市场需求逐步恢复,根据奥维云网监测数据,行业全年的零售额约在7083亿元左右,同比下降11.1%,下半年需求和2019年基本相当。

从细分品类来看,2020年大家电中除冰箱市场需求持平外,其余品类均不同程度下降。与之相比,疫情给生活类小家电带来了需求。2020年上半年,烹饪类小厨电如空气炸锅、煎烤机等,清洁类小家电如吸尘器、电拖把等,个护类小家电如理发器、个人按摩设备等,受“宅经济”带动销量大涨,下半年虽有所回落,全年增速仍保持两位数。其中,洗碗机逆势增长,全年销售额增幅超过25%。

线上销售逐渐成为主流

随着网上零售普及率的提升以及专业电商在物流、配送、安装、售后等环节的服务优化,线上线下的加速融合,越来越多的家电制造企业通过与专业电商进行战略合作提升产品的线上市场份额。

中怡康的数据显示,2019年国内主要家电产品的线上销售额在整体渠道中的占比已经达到40%,比上年同期进一步增长6个百分点。

根据奥维云网资料显示,在2020年这种特殊的形势下,零售市场已经全面过渡到线上市场主导,线下市场辅助的新格局。即使是空调、电热水器这类需要上面安装的大家电,其线上渠道的比重也已经占到50%以上。

家电出口市场逆势增长

根据海关总署数据显示,2020年,中国家电业出口自6月份开始强劲反弹。全年累计出口额661.28亿美元,同比增长23.5%。

2020年新冠疫情之下,中国家电业出口依然强劲增长,原因主要在于,虽然海外疫情持续蔓延,部分中国家电主要出口国家成为“重灾区”,但社交疏离带来的宅家生活和海外供应链的破坏给部分中国家电产品出口带来了机遇,如冰箱和冷柜,加上中国家电企业积极开拓东盟新兴市场、政府加快出台稳外贸政策、跨境电商和海外电商等渠道快速发展等,都对中国家电业出口形成支撑。

从细分领域来看,2020年国内大、小家电均延续三季度以来的向好增势,且增幅持续扩大,零部件出口与去年持平。分区域来看,2020年中国家电业对亚、欧、北美三大主要经济区出口增速均创年内最高,且规模也均创历史新高;拉美地区持续好转;非洲增速首次转正。

2021年市场发展展望

2021年,家电行业面临的仍是传统家电产品保有率较高,新增需求有限的大背景,加之整个国内消费热情没有全盘激活,行业在2021年也难以出现全品类,全平台大幅上涨的景象。更大概率会延续传统品类恢复性增长,新兴品类高速增长的分化走势。

责任编辑:gt

-

家电

+关注

关注

12文章

1010浏览量

34345 -

制造业

+关注

关注

9文章

2235浏览量

53580

发布评论请先 登录

相关推荐

英特尔亮相2024中国零售领袖峰会

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

工控机:2025年至2037年全球市场规模、预测和趋势亮点

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

从数据驱动到智能运营,国产一体机主板赋能智慧新零售发展

智慧零售:国产工控主板在智慧零售终端中的关键作用

浅析2024-2030中国RFID市场规模及未来发展趋势

WiFi蓝牙模块促进传统零售数字化转型:智能零售体验再升级

乘用车市场零售额下滑,新能源车市场零售额增长34%

汉朔科技:数字化引领零售行业绿色化——生成式AI席卷全球零售业

以太网交换芯片市场规模

含“AI”量上涨,智能模组SC208系列助力智慧零售全场景高质发展

WiFi模块引领零售数字化转型:智能零售体验再定义

中国计算机主板市场规模产业链分析

工商网监

工商网监

评论