FPGA将成为市场增长点,2025年全球FPGA市场规模有望达125亿美元

FPGA将成为市场增长点,2025年全球FPGA市场规模有望达125亿美元

据MRFR数据,2019年全球FPGA市场规模为69.06亿美元,在5G和AI的推动下,2025年全球FPGA的市场规模有望达到125亿美元,年复合增长率达10.42%。

人工智能芯片的发展路径:芯片种类不断丰富,逐渐从通用向专用过渡

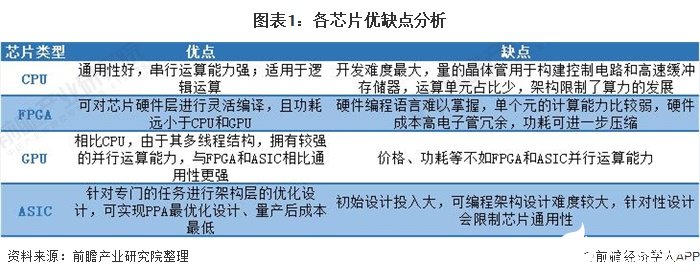

从广义上讲,面向人工智能计算的芯片都可以称为人工智能芯片,目前主要包括基于传统架构的GPU、FPGA以及ASIC(专用芯片)。随着人工智能在生活各领域的渗透,人工智能应用落地和大规模商业化的需求,催生了对芯片研发的更高要求。人工智能芯片种类日趋多元,目前已正在研究的有类脑芯片、可重构AI芯片等,但其离商用还有较大差距。

作为一项计算密集型的新技术,人工智能早期可以依靠通用芯片的性能来迅速发展,而后期将依靠专用芯片来统治市场。定制的硬件才能实现更优的功耗效率,满足不同算法、结构、终端和消费者的需求,实现规模化的收益。当然,通用芯片与专用芯片永远都不是互相替代的关系,二者必须协同工作才能发挥出最大的价值。

短期GPU仍是主导, FPGA将成为市场增长点

GPU是目前市场上AI计算最成熟,、应用最广泛的通用芯片,按照弗若斯特沙利文的推算,2020年GPU芯片在AI芯片中的占达35.95%,占领最主要的市场份额。作为数据中心和算力的主力军,前瞻认为,GPU市场仍将以提升效率和扩大应用场景为发展目标,继续主导芯片市场。

在当前技术与运用都在快速更迭的时期,FPGA可编程带来的配置灵活性使其能更快地适应市场,具有明显的实用性。随着开发者生态的逐渐丰富,适用的编程语言增加,FPGA运用将会更加广泛。在专业芯片发展得足够完善之前,FPGA作为最好的过渡产品,在短期内将成为各大厂商的选择热点。

FPGA算力强、灵活度高,但技术难度大,与国外差距较为明显

FPGA 在出厂时是“万能芯片”,用户可根据自身需求,用硬件描述语言对 FPGA 的硬件电路进行设计,其灵活性介于CPU、GPU、等通用处理器和专用集成电路ASIC之间。由于FPGA的灵活性,很多使用通用处理器或ASIC难以实现的下层硬件控制操作技术利用FPGA可以很方便的实现,从而为算法的功能实现和优化留出了更大空间。

同时FPGA一次性成本(光刻掩模制作成本)远低于ASIC,在芯片需求还未成规模、深度学习算法暂未稳定需要不断迭代改进的情况下,利用具备可重构特性的FPGA芯片来实现半定制的人工智能芯片是最佳选择。

目前,FPGA市场基本上全部被国外Xilinx、Altera(现并入Intel)、Lattice、Microchip四家占据,2018年其占比分别为56%、31%、3%、2.6%。其中,Xilinx和Altera两大公司对FPGA的技术与市场占据绝对垄断地位,占据了近90%的市场份额。

2023年全球FPGA市场规模有望破百亿美元

据MRFR数据,2019年全球FPGA市场规模为69.06亿美元,在5G和AI的推动下,2025年全球FPGA的市场规模有望达到125亿美元,年复合增长率达10.42%。

责任编辑:gt

-

FPGA

+关注

关注

1628文章

21728浏览量

602949 -

AI

+关注

关注

87文章

30726浏览量

268870 -

5G

+关注

关注

1354文章

48436浏览量

563940

发布评论请先 登录

相关推荐

最新2024年全球激光加工市场规模将增至240.2亿美元

2035年Chiplet市场规模将超4110亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

工商网监

工商网监

评论