降价获取订单:强瑞精密毛利率持续走低

降价获取订单:强瑞精密毛利率持续走低

集微网报道,在移动终端电子产品工装和检测治具及设备领域,非标厂商主要致力于满足客户的个性化需求,产品主要应用于以智能手机为代表的移动终端电子产品的生产制造过程。厂商依靠自身技术、产品创新或许可带来部分增量份额,却无法增加客户的总需求。客户对于治具和设备产品的需求仍取决于智能手机等的销量。因此,下游客户的出货量便直接决定了供应商产品的需求量。

身为治具和设备的供应商深圳市强瑞精密技术股份有限公司(以下简称“强瑞精密”)也不例外。此前,在《【IPO价值观】华为贡献营收占比达87%:强瑞精密未来业绩或难增长》一文中,主要探讨了强瑞精密业绩近九成都来自华为,对其依赖度较高的现象。而在华为被美国列入“实体清单”的影响下,2020年第三季度,华为智能手机全球出货量约为5190万部,环比降幅约为7%,与2019年同期相比降幅约为22%。受此影响,2020年强瑞精密从华为终端获取的订单金额比上年减少约39%,收入也下降约43%。

在此情景下,为获取新老客户的更多订单,强瑞精密采取了降价销售的策略,故2020年前三季度公司的业绩仍保持了正向增长,但也因此令毛利率日趋下滑且低于同行均值。同时,近年来其研发投入不足,不仅限制了产能发展,也制约了其在中大型设备领域或高端产品的技术拓展。

降价获取订单:强瑞精密毛利率持续走低

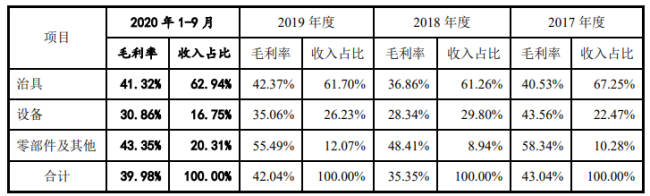

招股书披露,2017年至2020年前三季度,其主营业务毛利率分别为43.04%、35.35%、42.04%和39.98%,总体呈波动下降趋势,且零部件及其他产品的毛利率高于治具及设备的毛利率。而竞争对手的均值为47.16%、46.64%、45.39%和47.40%,明显高于强瑞精密。

值得注意的是,其2018年的毛利率较上年几乎减少10%。对此其解释,主要是为获得更多订单,在拓展欧菲光、蓝思科技、鹏鼎控股,以及对客户华为均采取了降低报价的方式,因此导致相关订单的毛利率较低。

而其毛利率变动主要受产品特点和订单结构以及报价策略的差异影响较大。综合来看,由于其产品细分品类较多,各品类产品的差异化程度较高,每一品类产品销售数量较少;再加上每年采取的报价策略和获取的订单结构存在差异,从而导致其主要产品每年的平均单价和平均单位成本存在波动。

例如,在对华为的销售中,其主要通过参与华为招标的方式获取订单,所签订的合同中还约定了持续降价的条款。

一般来说,报价差异率越高代表公司的报价水平越低,议价能力也越弱。2018年,对除保压治具外其他治具产品的报价差异率(即强瑞精密实际报价和华为制定的最高限价之间的差异幅度)超过32%,对设备产品的报价差异率也超过30%;而2017年的报价差异率约为10%和18%。

同时,2020年前三季度,其毛利率再次出现下降,原因同样是为拓展立讯精密、立景科技、富士康等设备客户,报价水平较低,以及调低了对华为部分产品的报价所致。

简单来说,华为作为智能手机的头部企业,对于供应商拥有着足够的议价能力,对于强瑞精密而言,留住该名大客户并争取到更多订单的确会有利于提升收入,但同时也令自身陷入对大客户的依赖以及售价被动降低的局面。再加上华为部分产品的订单在2020年开始减少,因此其试图开拓新客户以分担风险。但其目标客户多处于竞争激烈的消费电子领域,成本压力的影响会传导至上游厂商,故供应商的产品价格优势也尤为重要。这也就导致以降价获取订单份额的强瑞精密,不仅整体毛利率水平被拉低,收入的增长性也有限。

研发投入不足,产能受限恐陷违规风险

从市场趋势来看,近年来,随着智能手机市场饱和度的逐渐增加,全球智能手机出货量增速开始趋稳甚至出现小幅下滑,2016至2019年度的出货量分别为14.73亿部、14.72亿部、14.02亿部和13.71亿部。而我国智能手机也已由增量市场进入存量市场,IDC统计数据显示,2019年我国智能手机出货量为3.67亿部,同比下滑7.56%。

不断下滑的手机出货量,意味着市场对专用治具及设备产品需求的减少,也使得供应商对下游客户订单的竞争更为激烈。

为抢占市场,强瑞精密选择降价的方式来获取订单,让利销售的背景下,导致其对研发的投入上略显不足。2017年至2020年前三季度,强瑞精密的研发支出分别为906.21万元、2014.91万元、2756.68万元和2527.86万元,占当期营业务收入的比例分别为7.39%、8.09%、7.94%和7.46%。而其竞争对手的研发费用率则是10.92%、11.36%、11.77%和10.03%,远远超过强瑞精密。

另外,在设备产品方面,目前其主要销售平台类小设备为主,功能和结构较为简单,价值量不高,核心控制程序、检测程序的开发能力与同行业上市公司相比也存在一定差距。这也意味着其在中大型设备领域的整体研发能力有待加强,系统集成能力和核心检测程序的自主开发能力存在一定差距,而这也使其在开拓设备市场时相对处于劣势地位。

招股书还披露,强瑞精密的研发中心仅能够满足现有业务的发展,在部分产品的前瞻性研发上投入有所不足。其中,部分高端产品或高精度产品的研发缺少高精度的设备进行支撑,这也制约了其产品技术研发速度和技术工艺水平的提高。与国内外先进厂商相比,也在前沿技术研发上存在一定差距。

对此其解释,由于产品以治具为主,该类产品需投入的研发物料相对较少。另外,产品研发设计环节是制约其产能的决定性因素,在目前产能受限的影响下,其主要致力于服务好华为这一核心客户,相关研发工作以应对式研发为主。

与此同时,在研发投入不足的情况下,其超过100%的产能利用率也恐有违反劳动相关法律法规的情形。

强瑞精密在问询中披露,由于公司员工数量与业务规模的增长不同步,因此其将员工工作时间延长以满足生产经营需求。但却存在劳动者每日工作时间超过八小时、平均每周工作时间超过四十四小时、每周工作休息少于一日的情况。此举未经劳动行政部门批准,不符合《劳动法》相关规定,且存在“由劳动行政部门给予警告,责令改正,并可以处以罚款”的风险。而在招股书中,其并未对此作进一步说明,仅指出若违反相关法律法规,愿承担连带责任。

综上所述,强瑞精密增长缓慢且低于同行的研发投入,不仅制约了自身产能发展,也令其在市场开拓时处于劣势地位。这一方面造成其为满足生产需求而延长员工工作时长,面临违反《劳动法》的风险;也在争取客户订单采取降价策略的同时,致使毛利率呈下降趋势并低于同行均值,恐进一步削弱其产品的市场竞争力。

责任编辑:lq

- 智能手机

+关注

关注

66文章

18297浏览量

178194 - 移动终端

+关注

关注

1文章

206浏览量

24727 - ipo

+关注

关注

1文章

1141浏览量

32350

原文标题:【IPO价值观】研发能力羸弱,为抢占市场降价销售的强瑞精密底气何在?

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

降价抢市!多家半导体企业“负毛利率”,波及封测、射频、分立器件等

台积电代工价格上调,毛利率预期攀升

SkyWater Q1 2024营收创新高,毛利率降至16.3%

联电4月营收创新高,毛利率达30.9%

英特尔2024年一季度业绩超预期,毛利率上升

云从科技2023营收增长近2成毛利率提升至52.29%

盛美上海2023年业绩报告:营业收入增35.34%,毛利率达48.6%

英伟达再次创纪录:毛利率飙升、利润暴涨

志橙股份IPO遭质疑:高毛利率、研发投入突增问题引发关注,身兼多职备受质疑

钧崴电子首发通过,毛利率与研发投入引人瞩目

芯源微:前道Track产品目前毛利率水平正在稳步改善

Semtech上季度净销售额2.009亿美元,毛利率46.3%

莱特光电截至2023年第三季度OLED终端材料毛利率在70%以上

特斯拉与宁德时代:Q3财报的毛利率对比

工商网监

工商网监

评论