芯片严重依赖进口,半导体行业人才资金缺乏

芯片严重依赖进口,半导体行业人才资金缺乏

步入2020年,随着华为、中兴等企业屡遭禁令限制,被列入美国实体清单的中国企业越来越多,因此实现行业自主可控、提升我国半导体行业的研发能力是打破困局的有效办法。

如今,半导体行业的短板成为了目前最为紧要解决的卡脖子问题。在近年来提高我国半导体实力的路上,我国投入过大量的政策支持、资金支持、市场环境,虽然取得了一定的进展,但是还是未能缓解我国“缺芯少魂”的困境。业内专家表示,我国半导体行业发展还需群策群力,政策有引导,资本有投入,产业有支持,攻关有动力,产品有市场。只有整个闭环联动起来,我国芯片业实力也有可能迎头赶上世界领先水平。

芯片严重依赖进口 半导体行业人才资金缺乏

多年来,我国大量芯片的使用依赖进口。据美国半导体协会(SIA)2020年公布的数据,中国芯片的进口额攀升至近3800亿美元,约占国内进口总额的18%。在半导体设备进口方面,根据彭博社分析,中国内地2020年从日本、韩国、中国台湾等地购买了近320亿美元的设备用于芯片生产,比2019年增长了20%。中国的芯片制造公司比如中芯国际购买了更多制造硅片和芯片所需的设备。且根据国际半导体产业协会(SEMI)2020年12月的报告,中国已成为2020年半导体设备的最大市场。这些数据表明,现阶段中国仍然需要依赖进口半导体,急需通过扩大研发投入逐步实现行业自主可控。

近年来,中国的半导体产业发展很快,正处在从大到强的阶段,因为中国是后起之秀,在高精尖的材料、设备以及技术等方面存在短板,即便个别技术已经有突破或领先,但总体上仍处在追赶的位置。所以,无论是中央处理器、存储或者多媒体处理器芯片,还是汽车、手机芯片都处在追赶的位置。

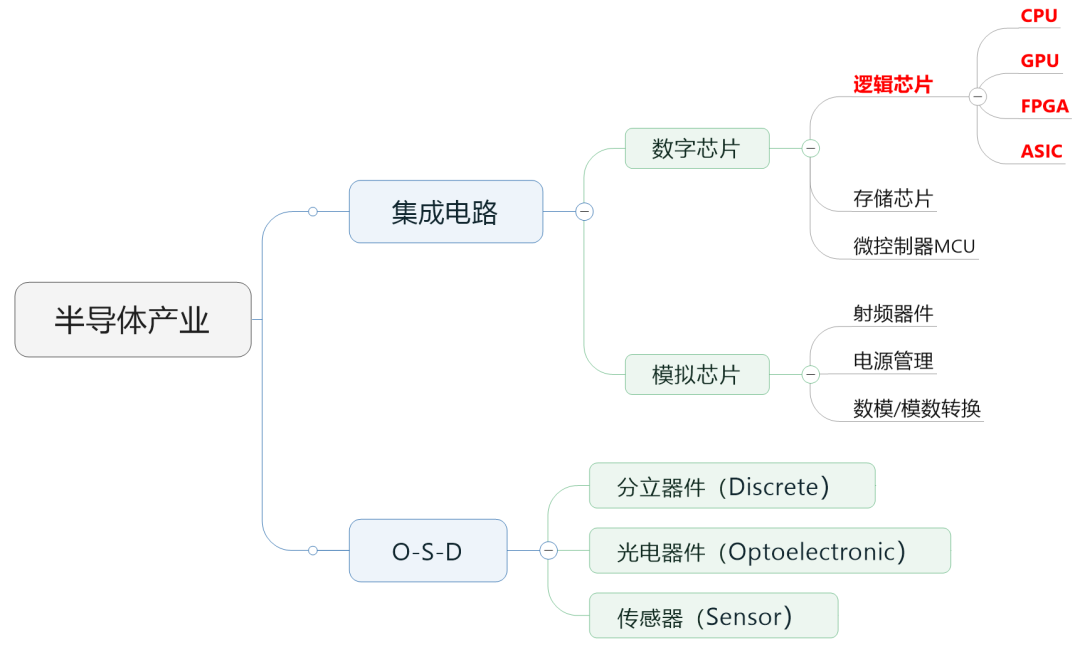

那中国半导体发展难在哪里呢?就芯片方面而言,在包括芯片设计、验证、制造和封测四大环节的产业链条中,除了封测环节中国与国际水平相差最小外,设计、验证、制造等环节皆与国际先进企业存在非常大的差距。在技术层面上,设计领域缺少自研架构、EDA软件,基本采用国外的架构设计,国内的EDA软件尚不成熟。制造领域缺光刻机、光刻胶等设备和原材料。近年来,中国基本没有特别突出的半导体项目,芯片自给率也依旧很低,半导体行业任重道远。

在人才方面,半导体产业属于高科技,除却外部制造设备的限制,自主研制项目的成功离不开完整的积累下来的人才队伍和经验。因为前些年中国主要是进口芯片,自主研发的芯片也由于各种原因无法商业化,就始终没有形成产业积累,也没有体系化的人才队伍,造成了人才断档、技术断档、产品断档的情况。

在发展环境上,之前资金投入不够,缺少在技术研发和人才培养上的投入以及应用这些产品的市场培育投入,但后来随着资金流入,国内为半导体发展也提供了一系列有利条件。

芯片企业的并购曾被视为一条近路,但事实证明,并购这一做法是否适合芯片产业的发展尚不能下定论。2013年7月,紫光以17亿美元收购展讯通信;2013年10月,紫光集团9.1亿美金收购RDA锐迪科;2015年12月,紫光集团收购同方国芯36.39%的股权;2016年7月,紫光集团完成对武汉新芯超过50%的股权收购等等。但是收购能否解决中国缺“芯”的局面还有待观望。

国家政策出台 指导半导体企业可持续发展

为了提升我国半导体行业水平,多年来,国家出台了多项政策与基金鼓励机制,大力提倡发展半导体行业。就目前看来,取得了一定的成效。

2014年,国务院就印发了《国家集成电路产业发展推进纲要》,部署充分发挥国内市场优势,营造良好发展环境,激发企业活力和创造力,带动产业链协同可持续发展,加快追赶和超越的步伐,努力实现集成电路产业跨越式发展。

2020年8月,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》(以下简称《若干政策》),全力支持半导体产业创新发展。《若干政策》全面覆盖财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面,涵盖了集成电路企业发展的各个成长阶段。

工信部新闻发言人、运行监测协调局局长黄利斌曾指出,中国半导体产业正处在加快发展的阶段,社会各界参与发展的热情非常之高。国务院印发实施的《若干政策》中,明确提出有序引导和规范集成电路产业发展秩序,做好规划的布局。

在人才培养方面,2020年10月,南京集成电路大学成立,它的定位是集成电路专业人才培养基地。2021年初,集成电路科学与工程被批准正式成为一级学科。未来行业相关人才必将会大大增多。近日,教育部公布2020年度普通高等学校本科专业备案和审批结果的通知,新增备案“集成电路设计与集成系统”本科专业高校10所。

在资金投入方面,国家集成电路大基金走了一条创新模式。用基金方式投资,政府基金与社会化资本结合、市场化运作、专业化管理。投资运作方式是股权+债权,有利于稳定回报及保持创业者对公司的控制权。据了解,大基金一期主要投向芯片设计和制造领域,设备和材料的投资占比较少。在大基金二期投向上看,投资范围扩大到设计、材料和设备,以及下游应用。两期的投资逻辑都很清晰:围绕弱点、难点投;围绕重点核心投。

芯片乱象之下 发挥规模效应是当务之急

国家的政策和基金支持,为半导体产业可持续发展提供了保障,造就了一批骨干企业。中芯国际多次得到国家大基金支持,加上政策扶持,中芯国际已经是中国内地规模最大、市场份额最高的集成电路晶圆代工企业,紫光展锐同样获得资金支持,在芯片设计上持续发力。还有长江存储等一批特色半导体企业正在壮大,一条属于中国的完整供应链正在建立。

虽然在政府的鼓励支持以及出台政策扶持下,半导体行业缺乏资金支持的问题得到了一定的缓解,但是众多资本流入半导体行业,能否砸出“核心科技”目前还难下结论。

数据显示2020年中国大陆芯片企业增加6525家,累计中国芯片企业达到了59763家。被称为“圆梦芯片”的武汉弘芯不仅拥有先进的光刻机设备,更是聘请台积电的前CTO蒋尚义出任CEO,并从台积电招揽了一大半人才,但是谁也不曾预料,武汉弘芯会陷入资金链断裂的危机。还有更早的“汉芯1号”造假事件,在严重浪费资源的同时,沉重的打击了行业信心,对半导体行业发展造成重大伤害。

是什么造成了如今的芯片乱象?技术过于依赖“外商购买”,投资地方政府“一头热”,牵头方并非是在行业摸爬滚打数十年的中坚稳定力量,盲目发展造成了芯片烂尾的悲剧。发展芯片产业,不仅要鼓励研发,通过大投入做出全产业链的最先进产品,还需要有市场方面的支持,对使用者进行鼓励。因为芯片的竞争其实是规模的竞争,只有规模应用才有成本优势,才有可持续发展的本钱。对于现在的中国半导体行业来说,如何清醒的去发展,实现技术自主可控才是当务之急。

重整旗鼓 争夺半导体行业的制高点

整合行业资源或许是一条可行的办法。随着半导体行业深入发展,研发投入将更大、周期也更长,技术难度倍增。合理的收购或并购是企业快速整合技术资源以取长补短的一种重要金融手段。对于中国而言,资源整合无疑是缩短研发周期,比较适合现阶段急于追赶的半导体行业。

通信行业资深分析师马继华表示,在集成电路发展中甚至可以不计一家公司的得失,可以不计成本,短期内要拿下。当然,在追赶的同时也要想办法超越,从技术路线、材料革新等等方面力图弯道超车。

1月底,以深圳市海思半导体有限公司、大唐半导体设计有限公司、紫光展锐(上海)科技有限公司等90家为委员单位,向工信部申请筹建全国集成电路标准化技术委员会。筹建全国集成电路标准化技术委员会旨集中力量办大事,汇聚全行业资源,有效协同前进,委员会成立可减少沟通成本,提高整个产业研发生产效率。

在各方的共同努力下,我国半导体行业取得了较快的发展。目前,中国不仅是全球主要的电子信息制造业的生产基地,还成为全球规模最大、增速最快的集成电路市场。中国市场的快速增长,是全球集成电路发展的主要动力之一,在华收入已经成为全球主要集成电路企业成长的重要贡献力量。工信部电子信息司副司长杨旭曾介绍,自2000年至2019年,中国集成电路产业基本保持了20%以上的年均增速,增速数倍于全球平均水平。2019年,中国集成电路市场需求规模已达到1.5万亿元人民币,在全球市场中所占份额超过50%。

虽然我国中国半导体行业已经取得了较大进展,但目前要做的是尽快追赶上世界领先水平。中国半导体行业发展,除了自立自强,还需要拥抱全球化。半导体产业是中国经济发展到从大到强必须爬坡过坎,未来也不是需要所有的芯片都自产自销,还是要依托全球化,但关键的技术要有,关键的材料也要有。总之,从发展的角度看问题,半导体产业必须是开放的、全球化的。目前,我国正不断优化企业营商环境,建设对内外资企业一视同仁、公平、透明的市场环境,中国始终愿与全球集成电路产业界共同分享中国市场带来的发展机遇。

责任编辑:lq

-

芯片

+关注

关注

455文章

50714浏览量

423137 -

中国制造

+关注

关注

11文章

465浏览量

26569 -

半导体行业

+关注

关注

9文章

403浏览量

40517

原文标题:“中国芯”何时能扛起中国制造的大旗?

文章出处:【微信号:txshj123,微信公众号:通信世界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国半导体的镜鉴之路

韩国半导体原材料依赖中国加剧,本土化努力面临挑战

英伟达从三星挖走超500名半导体人才

美方斥资50亿美元推进半导体研究与发展

深迪半导体荣获“2023-2024半导体行业/MEMS芯片创新引领企业”奖

工商网监

工商网监

评论