存货高企的龙华薄膜,其存货周转率自2018年以来逐步下降

存货高企的龙华薄膜,其存货周转率自2018年以来逐步下降

集微网消息 近年来,随着消费类电子、家电行业等产业链的快速发展,高分子功能薄膜制造材料及其相关配套行业逐步由日本、中国台湾地区向中国大陆转移,使得我国功能薄膜材料行业发展迅速。

而以PC材料、PMMA材料及其复合材料等高分子功能薄膜材料为主的龙华薄膜也抓住市场机遇,获得较快的发展,其经营业绩也出现快速提升。

不过,由于更多企业切入,使得行业整体产能增加,导致市场竞争加剧,而龙华薄膜也受到较大的影响。近日,在《【IPO价值观】龙华薄膜业绩陷入瓶颈:押注偏光片基膜业务能否扭转局势?》一文中,笔者指出,在大客户新纶科技、华为采购金额下降的情况下,该公司背板复合材料营收呈现下滑趋势,导致其经营业绩也再次面临着停滞不前的问题。

在业绩增长乏力的背景下,龙华薄膜的应收账款、存货余额也处于居高不下的局面,这也导致其资产负债率转高。与此同时,其短期偿债能力欠佳,公司资金运转方面或存在一定压力,加之存货难以快速变现,容易出现资不抵债或资金链断裂等一系列财务风险。

存货及应收账款逐年攀升

受益于5G消费电子产品背板材料去金属化的带动,龙华薄膜背板复合材料销售金额于2018年出现暴涨。不过,在大客户新纶科技、华为采购量下滑的情况下,该业务于2020年上半年营收出现下滑,也导致其面临着存货积压、回款承压的问题。

2017年末至2020年6月末,龙华薄膜存货余额分别为10,909.88万元、13,970.86万元、16,594.80万元、19,022.32万元,占流动资产的比例分别为39.08%、35.00%、31.57%和34.89%,均超过30%。

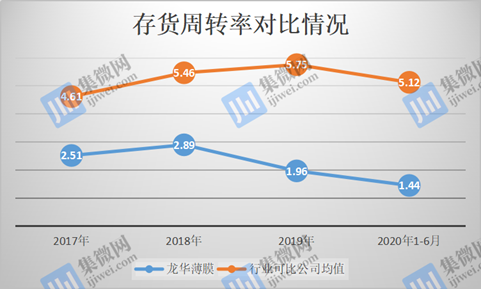

存货高企的龙华薄膜,其存货周转率也自2018年以来逐步下降。数据显示,龙华薄膜2017年至2020年上半年的存货周转率分别为2.51次、2.89次、1.96次和1.44次。同行业可比公司同期存货周转率平均值分别为4.61次、5.46次、5.75次、5.12次,均高于龙华薄膜。

某种程度上,龙华薄膜存货周转率下降意味着企业的库存商品出现滞销。而随着公司业务规模的持续扩张,未来存货规模可能保持增长,如果公司存货管理不善、公司产品市场出现重大不利变化或有关产品未能通过客户验收,导致存货不能及时变现,将使得公司面临存货跌价的风险,同时影响公司的资金周转和现金流。

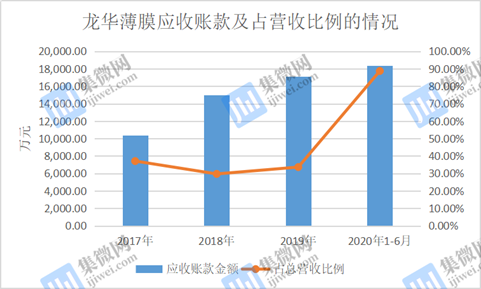

在上述时间内,龙华薄膜存货增长的同时,其应收账款也在逐年提高。报告期各期末,其应收账款账面余额分别为12603.71万元、18332.62万元、20356.56万元、21906.19万元,占当期营业收入的比例分别为45.02%、36.33%、39.97%和105.72%。

可以看出,龙华薄膜应收账款余额逐年上升,尤其是在2020年上半年产品销售基本收不到回款,这或许是龙华薄膜在业绩下滑的背景下,为了上市而采用了激进的市场策略!

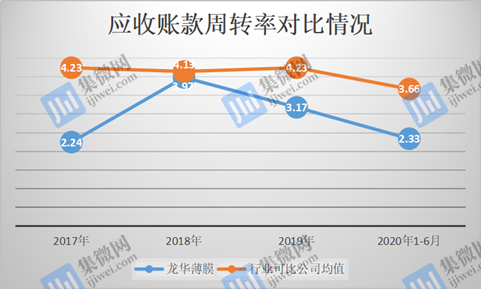

同时,其应收账款周转率自2018年以来呈现下降趋势。报告期内,龙华薄膜应收账款周转率分别为2.24次、3.97次、3.17次、2.33次,而行业可比公司均值为4.23次、4.13次、4.23次、3.66次,均高于龙华薄膜。

众所周知,应收账款周转率是衡量企业应收账款周转速度及管理效率的指标,应收账款周转率越高,说明收账迅速,反之说明营运资金过多被占用在应收账款上。近三年半龙华薄膜的应收账款周转率均低于行业均值,意味着该公司应收账款周转速度及管理效率弱于同行。

业内人士指出,“龙华薄膜近几年应收账款数额逐年增加的同时,应收账款周转率却逐年降低,这说明该公司存在着由于赊账而导致的巨额坏账的财务风险。”这从其提计坏账金额便可有所体现,2017年至2020年上半年,龙华薄膜坏账准备金额分别为2213.64万元、3328.13万元、3212.85万元、3524.63万元,提计比例分别为17.56%、18.15%、15.78%、16.09%。

偿债能力令人堪忧

龙华薄膜存货及应收账款占流动资产的比例较高,随着经营规模不断扩大,该公司应收账款和存货余额相应增长。若龙华薄膜应收账款不能及时收回,存货不能及时周转,其将面临资金流动性风险,尤其是在资产负债率方面。

招股书披露,2017年至2020年上半年,龙华薄膜的资产负债率分别为66.78%、63.17%、33.20%和34.46%,而同行业可比上市公司的资产负债率平均值分别为40.27%、38.70%和32.29%、35.13%,可以明显看出,龙华薄膜的资产负载率于2019年出现大幅度下降,但在2020年上半年却出现反转,趋向升高的迹象。

对于资产负债率降低的主要的原因,龙华薄膜的解释是公司盈利能力增强,未分配利润逐年增加,同时公司通过引入外部投资者,增资扩股增加了股本和资本公积。

然而,2020年上半年,龙华薄膜的经营业绩再次陷入困境,其净利润出现下滑的同时,货币资金也急速下降。从2019年的10925.93万元下降至7160.85万元,占流动资产的比例从21.97%下降至13.73%,呈现下滑的趋势。

与之相反的是,其短期借款从2019年7616.50万元上升至9764.42万元。可以看出,2020年上半年其货币资金还不够偿还短期借款,这也导致其经营活动现金流从2019年的16032.23万元下降至-246.98万元。

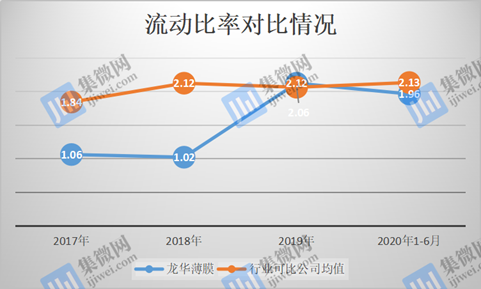

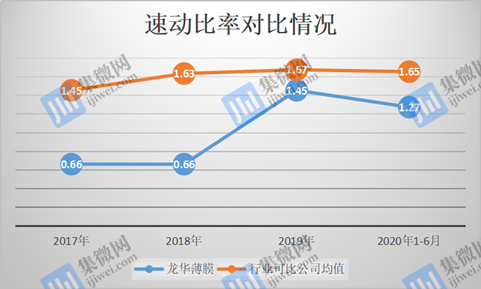

在资产负债率居高不下、货币资金降低,且短期借款上升的背景下,龙华薄膜偿债能力也于2020年开始减弱。报告期内,龙华薄膜的流动比率分别为1.06、1.02、2.12、1.96,速动比率分别为0.66、0.66、1.45、1.27,而同行业可比上市公司的流动比率平均值分别为1.84、2.12、2.06、2.13,速动比率平均值分别为1.45、1.63、1.67、1.65。龙华薄膜的流动比率和速动比率均远低于行业平均值,因此偿债能力和同行相比较为不足。

对此,龙华薄膜解释到,公司经营业绩受疫情影响,2020年上半年经营活动产生的现金净流入较小,货币资金有所减少,流动资产较2019年末增加4.91%,增幅较小,速动资产较2019年末略有下降;另一方面,为保证正常的生产经营,公司增加了短期借款,同时,公司部分长期应付款及借款将于一年内到期,重分类至流动负债,使得流动负债较2019年末增加13.44%,大于流动资产、速动资产增幅。

整体来看,龙华薄膜的资产负债率逐年增高,且流动资产中的货币资金出现下降,其资金运转方面或存在一定压力。加之高比例的存货及应收账款,一旦公司资金不能及时收回或存货难以快速变现,龙华薄膜或许会出现资不抵债或资金链断裂等风险。

责任编辑:lq

- 薄膜

+关注

关注

0文章

259浏览量

27705 - 5G

+关注

关注

1349文章

48101浏览量

559887 - 制造材料

+关注

关注

0文章

6浏览量

2031

原文标题:【IPO价值观】应收账款及存货剧增致现金流为负 龙华薄膜拉响经营风险警报

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先登录

相关推荐

森木磊石被纳入武汉市骨干高企瞪羚计划

泰凌微营收6.36亿同比增加4.4%

汽车半导体库存周转减缓,需求相应放缓

ITO薄膜制备过程中影响其性能的因素

2023年存储芯片公司业绩爆冷,存货周转高达635天,DRAM反转涨价

鸿普森北交所IPO问询!上半年营收不到亿元,募资1.27亿研发智慧城市AI技术

东晶电子2023年预计亏损,拟计提存货跌价准备约2700万至3700万

薄膜厚度对异质结电池光电转换率的影响

晶晨股份:公司存货周转速度快于行业水平

聚灿光电发布2023年前三季度业绩报告

“数字龙华”再添新动力,云知声山海助力龙华构建深圳首个政务垂直领域GPT大模型

RHR3845MW:辐射加固高压同步式逐步下降控制数据表 RHR3845MW:辐射加固高压同步式逐步下降控制数据表

集微咨询:汽车芯片增速正被高估,库存问题恐导致供过于求!

工商网监

工商网监

评论