TWS耳机红利释放!国产三大TWS芯片厂商相继冲击上市!

TWS耳机红利释放!国产三大TWS芯片厂商相继冲击上市!

随着智能穿戴市场的火爆,TWS领域的市场价值开始显现,各大芯片厂商陆续布局TWS耳机市场,品牌厂商将迅速崛起,TWS主芯片厂商分别有杰理、中科蓝讯、恒玄、络达、瑞昱、原相、高通、易兆微、炬芯、上海博通等。

而杰理、中科蓝讯、恒玄通常被称为“国产TWS芯片三大厂商”。恒玄已经在2020年12月上市;今年4月20日,杰理科技三闯IPO,办理了辅导备案登记;5月10日,中科蓝讯科创板IPO获上交所受理。

“国产TWS芯片三大厂商”能否集齐资本市场备受行业关注。但上市之路坎坷,从杰理科技前两次IPO的结果就能看出。杰理科技第一次IPO是在2017年3月,第二次是在2018年10月,最后在2019年9月2日撤回申请。行业竞争力以及持续经营的能力是最为关注的地方,谁能最先冲上市尚未可知。

如果中科蓝讯、杰理上市成功,将会对TWS赛道带来极大的影响。那刚IPO获上交所受理的中科蓝讯能否在科创板上实现后来者居上呢?或许我们可以先从中科蓝讯的招股书,恒玄的2020年报数据中了解一二。

财务数据亮眼 盈利逐年增长

中科蓝讯主营业务为无线音频SoC芯片的研发、设计与销售,主要产品包括TWS蓝牙耳机芯片、非TWS蓝牙耳机芯片、蓝牙音箱芯片等。产品已应用于知名手机品牌传音,进入飞利浦、联想、铁三角、创维、纽曼、山水、惠威、摩托罗拉等专业音频厂商,同时在夏新、Aukey、网易、唱吧、360、爱奇艺、QCY、天猫精灵等电商及互联网客户中占据重要地位,市场认可度高。

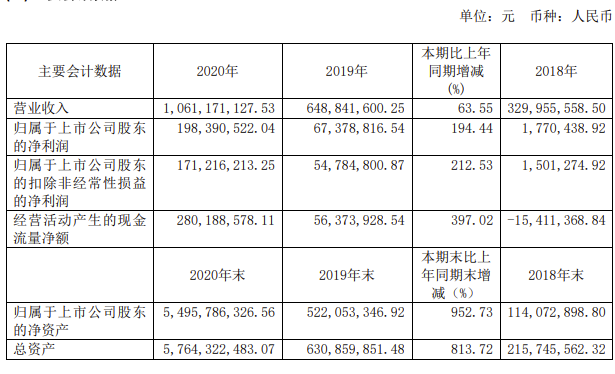

招股书显示,中科蓝讯的营收以及净利润逐年攀升,在2018年、2019年、2020年营收分别为8442.43万元、6.46亿元、9.27亿元;同期对应的净利润分别为72.01万元、1.27亿元、2.04亿元。

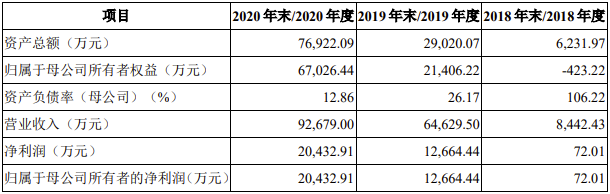

从净利润表现来看,中科蓝讯已经能实现盈利。而恒玄在2018年、2019年、2020年分别营收3.29亿元、6.48亿元、10.61 亿元,净利润分别是177.04万、5478.48万、1.98 亿元。两家企业基本属于你追我赶的状态。

恒玄2020年年报

从毛利率上看,受到市场竞争、产品迭代、销售策略等因素的影响,毛利率水平存在一定幅度的波动。中科蓝讯报告期各期的综合毛利率分别是17.21%、28.56%和26.70%。而恒玄在2020 年综合平均毛利率达到 40.05%,较 2019 年增长 2.37 个百分点。

中科蓝讯表示,由于TWS 耳机芯片市场快速火爆,产品供不应求,相应调整了部分产品销售价格,该期间销售的TWS蓝牙耳机芯片毛利率较高,但2020年第一季度TWS蓝牙耳机芯片所实现的收入比2019年第四季度的收入低,导致2020年全年的毛利率低于2019年。

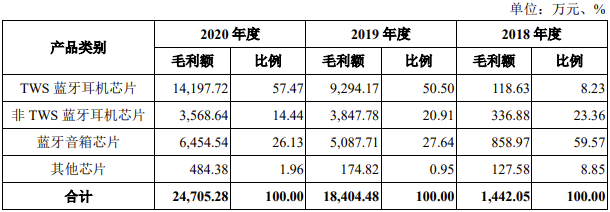

总体来看,由于TWS 耳机芯片市场的快速发展,TWS企业基本都能从中获得大部分的营收。中科蓝讯表示,2019年到2020年,公司的毛利主要来源于毛利率较高、收入规模较大的TWS蓝牙耳机芯片,TWS蓝牙耳机芯片贡献了50%以上的毛利。

中科蓝讯产品毛利率对比

差异化市场策略 基于RISC-V架构发力40/55nm制程

竞争激励的市场上,如果没有差异化优势,市场份额只会一步步被竞争对手蚕食。在市场策略这方面,中科蓝讯的芯片产品主要以白牌市场客户为主,而恒玄科技主要定位于知名品牌客户。白牌市场呈现市场快速增长、下游终端客户需求多样的特点。公司主要聚焦于开发通用型芯片并提供底层的软件开发工具,经销商可以根据下游不同终端客户的差异化软件定制需求进行二次开发。在产品研发上,中科蓝讯基于RISC-V架构研发产品,而恒玄科技采用Arm芯片架构。

招股书显示,中科蓝讯采用Fabless(无晶圆厂)的经营模式,采用RISC-V指令集架构作为技术开发路线,实现了各种音频算法。主要供应商为中芯国际,封测服务供应商主要为华天科技、甬矽电子等厂商。

在主营的四大产品中,TWS蓝牙耳机芯片已经研发出6大系列产品,其中2020年12月推出的“蓝讯讯龙”系列产品BT892X,以及AB561X两大系列芯片的工艺制程已经升级为40nm,剩下的非TWS蓝牙耳机芯片、蓝牙音箱芯片和其他芯片系列产品均使用55nm工艺。

中科蓝讯的部分客户

而恒玄专注于边缘智能音频 SoC 主控芯片的研发和销售,产品包括普通蓝牙音频芯片、智能蓝牙芯片、Type-C音频芯片,并逐步拓展到 WiFi 智能音频芯片。大部分都是TWS耳机芯片,客户包括三星、华为等手机厂商,还有哈曼、 SONY、Skullcandy等音频厂商。恒玄在年报中写到:品牌客户的深度及广度是公司重要的竞争优势和商业壁垒。

目前恒玄的产品已经采用 28/22nm 工艺,正在努力攻克更先进制程的产品。新一代智能蓝牙芯片 BES2500 系列也在报告期内成功推出,支持蓝牙 5.2 和 LE Audio,采 用新一代 IBRT 技术和主动降噪技术,进入规模量产阶段。

另一家TWS企业杰理科技主要从事射频智能终端、多媒体智能终端等系统级芯片(SoC)的研究、开发和销售。产品包括AI射频芯片、视频智能芯片、多媒体人工智能芯片、大健康智能芯片。据了解,杰理在TWS芯片不断发力,将往骨传降噪技术、低功耗语音唤醒方案、蓝牙5.2与LE Audio三大方向持续突破。似乎也为上市做了充足的准备。

募资15.96亿元 发力TWS市场

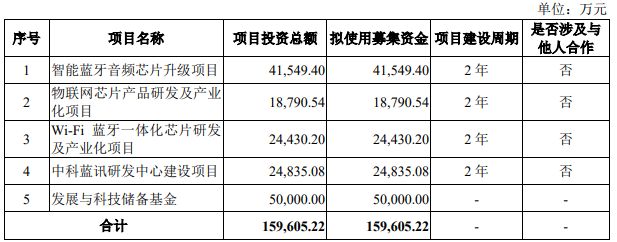

据招股书显示,中科蓝讯此次IPO拟募资15.96亿元,将用于智能蓝牙音频芯片升级项目、物联网芯片产品研发及产业化项目、Wi-Fi蓝牙一体化芯片研发及产业化项目、中科蓝讯研发中心建设项目和发展与科技储备基金。

在本次募资中,用于智能蓝牙音频芯片升级项目投资总额达41,549.40万元,是除了储备资金中投资最高的项目。这也意味着中科蓝讯将持续发力TWS市场。中科蓝讯表示,智能蓝牙音频芯片升级项目和物联网芯片产品研发及产业化项目的实施将持续优化和迭代创新公司现有产品,提升产品性能,拓展产品应用领域。Wi-Fi蓝牙一体化芯片研发及产业化项目将扩充公司产品线,实现公司在无线音频芯片领域内的完整布局,开拓新的业务增长点。

中科蓝讯表示,将通过对现有产品的升级迭代以及本次发行募投项目的实施,公司现有产品的性能将进一步提升,产品体系将进一步扩大,应用场景将进一步丰富,公司芯片将会更好地应用至智能耳机、智慧家居、智能可穿戴设备、高性能物联网等领域,实现公司产品更立体的布局。

在客户和市场战略方面,公司将在巩固现有白牌市场份额和优势的基础上,以“蓝讯讯龙”系列高端芯片为抓手,进一步向知名品牌客户渗透,逐步形成以“知名手机品牌+专业音频厂商+电商及互联网客户”为核心客户的更完整的品牌和市场布局,促进公司业务可持续发展。

招股书显示,中科蓝讯获得多家知名的股权投资机构的投资。目前前十大股东为黄志强、珠海蓝讯管理、珠海蓝讯科技、创元世纪、元禾璞华、璞华远创、中金浦成、南山红土、红杉瀚辰、上海聚源。其中,黄志强是公司创始人和实际控制人。元禾璞华、红杉瀚辰、深创投分别持有2.33%、1.5%、0.77%的股权。

结语:

对于上市之路,企业的行业竞争力是关键因素。“国产TWS芯片三大厂商”采用的都是不同的市场策略。但是采用白牌的市场策略,可能会让中科蓝讯失去一部分毛利率。另外,中科蓝讯面临着客户集中以及业务主要集中的风险。中科蓝讯的市场主要是在华南地区,占营业收入97%以上。这就需要中科蓝讯持续升级现有芯片产品,通过技术的迭代和制程工艺的提升,不断提升芯片性能、综合性价比优势和市场竞争力。

在风口之下加上资本的力量乘势而上,可以说是赢在起跑线上。从中科蓝讯的招股书上,我们大概可以看到TWS市场爆发给企业带来的红利,在巨大的市场缺口下,这波红利也将持续释放。

本文由德赢Vwin官网

原创,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。

-

中科蓝讯

+关注

关注

9文章

57浏览量

9868 -

TWS

+关注

关注

17文章

390浏览量

39871 -

恒玄科技

+关注

关注

0文章

15浏览量

3967

发布评论请先 登录

相关推荐

小米华为领跑2024年Q1中国大陆TWS耳机市场

接近传感芯片可延长TWS真无线立体声耳塞的播放时间

TWS 蓝牙耳机 ESD EOS保护方案

苹果预告Beats Solo Buds TWS耳机,售价79.99美元

应用在TWS真无线耳机领域中的数字红外接近检测模块

iQOO推出全新真无线耳机iQOO TWS 2

iQOO发布全新TWS 2真无线耳机

iQOO发布iQOO TWS 2真无线耳机支持Snapdragon Sound骁龙畅听技术

IP5413V英集芯30V高耐压tws耳机充电仓方案芯片

IP5413英集芯TWS耳机充电仓SOC芯片

森海塞尔发布 Momentum Sport TWS 运动耳机,支持实时心率与体温

探索TWS蓝牙耳机的技术奥秘

IP5518V英集芯TWS耳机充电仓管理芯片

BT321F蓝牙音频主机发射连接TWS耳机回连和主动连接的说明

工商网监

工商网监

评论