谁能讲好无人驾驶的故事,或将拿下新消费浪潮下的话语权

谁能讲好无人驾驶的故事,或将拿下新消费浪潮下的话语权

从没有哪一届车展像今年上海车展这样出圈。

因为媒体报道的对象不止国内外新车,华为、大疆的跨界创新、百度Apollo的汽车智能化方案以及各家的自动泊车、智能车联等新技术,乃至是特斯拉车主维权、恒大汽车底盘等花边新闻,都占据了不小的篇幅。 意外频频的上海车展其实向外界传递出另一个普遍认知:在暗潮涌动的商业角逐中,谁能讲好无人驾驶的故事,也将拿下新消费浪潮下用户的话语权。

01无人驾驶“疯跑” 无人驾驶和人工智能一样,并非新课题,它的发展甚至可追溯到 20世纪20年代。1925年,无线电设备公司Houdina R adio Control 设计了一辆无人驾驶汽车 American Wonder,它通过无线电信号来操作车的方向盘、制动器、加速器等,进而控制车的运动。研发成功后,American Wonder 还在纽约市被进行展示,并穿越拥挤的交通,从百老汇开到了第五大道。 随后的近一百年来,人类从未停止过无人驾驶的研究和想象,在无人驾驶技术愈发成熟的今天,各路玩家搜夹带“前沿科技”跑步入场。越来越多新产品、新玩家、新技术相继登场,逐渐形成了传统车企与科技互联网两大阵营。而在两大阵营的竞争过程中,一些企业也开始走上了强强联合的道路,以期形成更强大的市场竞争力。 从今年1月起,先是百度成立了“集度”,随后小米又双叒叕官宣造车,紧接着华为又称要重塑汽车供应链……本届上海车展又有诸多企业带来最新的无人驾驶方案。

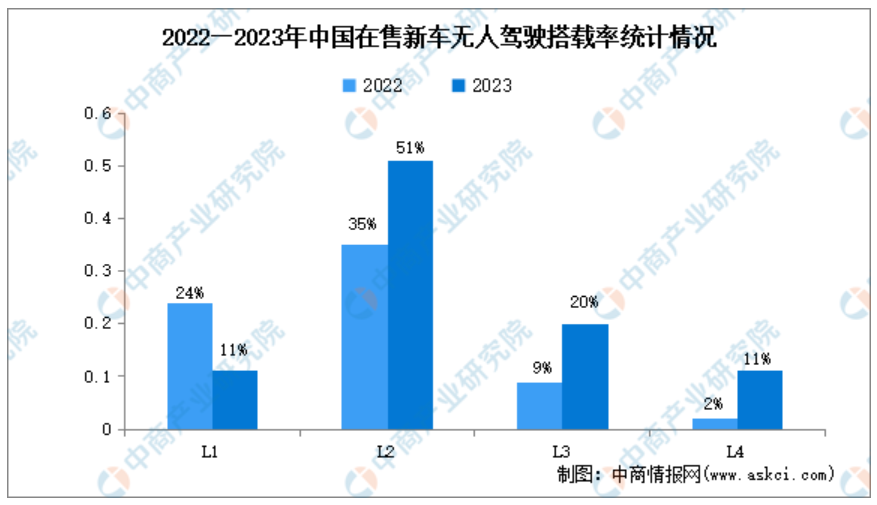

威马W6和小鹏P5,分别将 L4级无人驾驶功能的AVP自主泊车系统、激光雷达和城市NGP功能作为最大卖点;蔚来也将ET7称为首款“自动驾驶汽车”;百度则带来了Apollo的乐高式汽车智能化解决方案,卖点也在于L4级的自动驾驶量产引擎;甚至出行平台滴滴也发布了全新的自动驾驶硬件平台“滴滴双子星” ,目标是以海量网约车数据和真实路测数据构建新一代无人驾驶运营所需的硬件平台。 不同于造车新势力们单打独斗的姿态,传统车企更倾向于用联合的姿态来革命。典型的例子就是吉利,2021年以来就先后联手百度、腾讯、富士康上演了一出出合作大戏。各中原因,用吉利创始人李书福的说法:“汽车行业的竞争,已经从传统的研发生产模式,向生态圈竞争转变。” 而从发展路径来看,车企以渐进式策略为主,而科技互联网企业往往以跨越式策略。 按照目前的规律,整车厂商切入无人驾驶一般从L1开始,并将安全基础放在第一位,逐步叠加更高阶级别的功能;而科技互联网公司一般直接跳过L2、L3级别自动驾驶,直接从L3、L4开始研发,通过限定场景从而降低开发难度。

如果在二十年前,马斯克、雷军、李想……都没有资格或能力来造车,但如今历史沉淀云云的百年汽车工业,在特斯拉等电动化和智能化颠覆面前,优势却并不明显。

科技互联网企业自动驾驶技术及应用市场业务布局 这是因为汽车界的颠覆式创新,完全绕过了发动机门槛,无需再掌握上一代核心科技。而新科技恰恰契合资本当前的口味,特别是在疫情反复、资本投入越来越看不准的当下,数字化、AI、区块链等科技前沿领域焕发出了蓬勃生机,展现出了不确定时期的确定性价值。 因此,2021开年之际的资本市场对“无人驾驶”板块的投资就显得有些疯狂。 特斯拉股价的疯狂飙升,不单让各大造车企业争相成为特斯拉第二,也让不少资本不断寻找能成为第二家特斯拉的投资机遇。 与之相关的是,还没有量产一台车的恒大汽车,市值也接近6000亿港元。

数据显示,今年仅仅是1月份,近30亿美元涌入了自动驾驶赛道。就连智能汽车玩家蔚来自己也在投资无人驾驶领域的企业。并且前不久无人驾驶卡车制造商图森未来,也登陆了纳斯达克,成为了无人驾驶第一股。 02投资人用真金白银投票看重的是啥?

为啥资本持续看好无人驾驶,难道资本都疯了吗? 在投资届,看好企业的一个普遍核心原则在于,要善于从不确定性中抓住确定性,以确定性作为企业长期发展的基石。 而企业发展是否符合经济、技术的发展周期,企业是否掌握发展周期中的核心动能,也是企业本身的软实力。

我们先从交互技术换代的周期来看,眼下,我们正处于上一个移动互联网周期的尾声,下一个交互周期尚未全面到来的时刻。 奇绩创坛合伙人毛圣博曾说,从VC投资的角度来说,只有当一个新平台出现,好的项目才会成批出现,每一个周期里面都会有一个硬件设备的出现。 以史为鉴,第一个周期是互联网,由1998年的Windows98系统带来的PC端革命;而第二个周期是移动互联网,有2010年iPhone4带来的智能机革命。 而接下来就很有可能就是智能汽车,带给人、汽车和交通系统串联的交互革命。 再从消费者结构性周期来看,买单新交互技术的人群必定是年轻一代。

而现在年轻人并不缺钱买车,但缺少的是像科幻电影里那样酷酷的驾驶体验,所以无人驾驶也符合年轻消费需求。 最后从发展周期中的核心动能来看,社会发展和经济发展周期的根本动力,是生产力和生产关系的改变。 生产力的改变是为了提升效率,生产关系的改变是为了提升组织效率。而生产力决定生产关系。过去汽车代替马车,并不是人类想要更快的马,要的是更快的移动速度。移动速度就决定着移动效率,也决定着人和交通、人和人等信息运转的速度,因此无人驾驶作为未来移动速度的发展重要方向受到多方关注。 另一方面,决定投资人投资行动的,是企业产品的硬实力。

因为,精明的资本并不会为“概念”买单,而是会从科研投入、产品落地、用户习惯等诸多硬实力指标来判断商业价值。

当很多人觉得特斯拉开始膨胀了,而事实上,其出货量、全球基地的数量,都是特斯拉的硬核底子。

百度和谷歌的领先无人驾驶路测里程数和测试车辆数,以及华为的激光雷达目标等同样也是如此,从长期投入、技术沉淀再到具体的商业化应用,用硬实力向资本市场证明了自己的“确定性”,而这些也似乎可以成为类似的企业实现商业价值的努力方向。

据罗兰贝格研究显示,预计到2025年,整个无人驾驶国内潜在的市场规模将突破万亿,也将重构整个汽车产业链的未来价值分配。 03有限场景的商业化争夺战

虽然长期以来,人们对无人驾驶寄予厚望,但行业经历了过山车式的发展,公司倒闭、缺少法律有效支撑、基础设施及环境配套不足等,都是藏在美好光环下的黑暗之地。 无人驾驶领域,资本市场的过于乐观和大量资金涌入,催生着无人驾驶行业快速发展,也出现了很多问题。

比如特斯拉一边表示有100%信心在2021年实现L5级自动驾驶;另一边,特斯拉今年在美国德克萨斯州的一起车祸中导致了车内两人死亡,让人降低了对无人驾驶的信任感。

虽然麦肯锡的数据显示自动驾驶技术可以减少90%以上的事故,但消费者并没有准备好接受“无人驾驶”这个新事物,谷歌的Waymo就曾曝出了Waymo被扔石块、扎轮胎、车辆被逼停等新闻。 此外,还有一大批初创企业正走向下坡。自去年3月StarskyRobotics倒闭开始;自动驾驶圈又先后曝出了Nuro寻求卖身;融资王Zoox裁员以及收购的消息……无一不在表明,自动驾驶公司进入了残酷的淘汰赛。 这是因为,无人驾驶公司目前都还没到盈利阶段,前期投入巨大,而能否获得持续的资金支持,是压倒很多初创公司的最后一根稻草。

因此资者支撑的同时,创造收入也格外重要,因为这个赛道目前没有人知道要烧多少钱才能迎来大规模商业化的曙光。

一位无人驾驶赛道的投资者说,“不只是看你的技术,更要求有自己造血的能力。” 目前来看,场景落地是无人驾驶企业能够创收的机会所在。 因为,要形成自身造血能力,切入简单场景进行落地是务实的选择。从具体的场景出发,为场景客户创造价值,比如降低成本、解决人力短缺后,可以通过安全可靠的服务口碑在切入更多场景进行价值升级。

今年,无人驾驶车正悄然驶入本地生活服务领域,从园区等相对封闭场景,开启了规模商业化之路的探索。 在一位曾任职菜鸟物流的员工眼里,无人车成本依然较高,对成本极度敏感的物流业来说,实现大规模商业化还有段距离。但随着无人驾驶技术、法律、成本的逐渐成熟,相信有更多的企业入场,为全新的变革获得增长动力。 未来,在经历过行业周期性波动后,无人驾驶最终将会回归理性,以更为稳定的状态保持正向发展趋势。

原文标题:无人驾驶“投资季”,谁的故事更有吸引力?

文章出处:【微信公众号:钱皓频道】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

电动汽车

+关注

关注

156文章

12067浏览量

231084 -

无人驾驶

+关注

关注

98文章

4054浏览量

120440 -

自动驾驶

+关注

关注

784文章

13784浏览量

166372

原文标题:无人驾驶“投资季”,谁的故事更有吸引力?

文章出处:【微信号:qianhaoapp,微信公众号:钱皓频道】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

UWB模块如何助力无人驾驶技术

无人驾驶出租车新时代即将到来?

特斯拉推出无人驾驶Model Y

百度计划海外推出萝卜快跑无人驾驶服务

易控智驾无人驾驶项目落地红沙泉露天煤矿

5G赋能车联网,无人驾驶引领未来出行

自动驾驶的研发为无人驾驶的应用铺设了坚实基石

Mobileye引领自动驾驶新纪元:L4级无人驾驶系统在德国成功路测

无人驾驶汽车应用晶振TSX-3225

中国或支持特斯拉测试无人驾驶出租

5G车载路由器引领无人驾驶车联网应用

小马智行启动深圳中心城区无人驾驶商业化运营

工商网监

工商网监

评论