全球芯片短缺的核心原因是什么

全球芯片短缺的核心原因是什么

全球芯片短缺,分析师们对此列出了很多原因:新冠疫情使一些芯片工厂停工;贸易摩擦和华为、中芯等被制裁;一些晶圆厂缺水电和失火等等。其实,这些原因都只会导致短期波动。而这次芯片短缺将很可能横跨数年,背后是否有更深层的原因呢?

无心硬件的IBM把半导体部卖给了格芯,但格芯并没有足够的钱去搞450mm这么大的工程,最后白白损失了一大笔之前的投入。缺钱也许是后来格芯放弃7nm研发的一个原因吧。IBM一直是SOI技术的倡导者,格芯算是继承了遗志。

英特尔其实是最积极推进450mm的公司。但事不凑巧,G450C期间(2011-2016)刚好是英特尔搞14nm Broadwell的时间。被用到极限的DUV光刻机和复杂的FinFET使得英特尔当时良率非常低,路线图各种延误。解决不了技术问题,分心去上450mm晶圆意义也不大。

ASML也正在EUV光刻机中挣扎,光源效率等问题一直拖后量产的时间表。资金压力使ASML率先宣布退出450mm合作。虽然有尼康光刻机支持,但是如果450mm整体良率和效率并不能显著提升的话,成本并不会比300mm低。

芯片短缺需要从需求和供给两方面来看。新冠疫情确实导致了世界对信息产品需求的增加。然而,即使没有疫情,人们产生数据和对数据处理的需求也是在爆炸式地增长。除了数据中心的庞大需求,数字终端也越来越多样化:电动汽车、智能家居、AR/VR、数字钱包等才刚刚起步,人类也将越来越走向数字化生存。

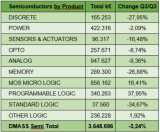

供给侧是更值得讨论的。摩尔定律的延迟是大家都提到的,但大家都漏掉的是18寸晶圆的难产使得芯片总产能无法倍增。8寸晶圆由于停在90nm制程,成本已无法降低,产能也无法增加。12寸晶圆追求高毛利大die的高端制程,挤压了成熟制程和8英寸的空间,比如台积电约50%的营收来自手机,30%营收来自高性能计算。占整个半导体行业3成的内存行业(DRAM和闪存等)也早已陷入1x/1y/1z到1α/1β/1γ的慢慢长路,引入昂贵的EUV到成为主流也需要至少3-5年时间。

所以,增加成本高昂的晶圆厂数量变成解决缺货唯一的出路,这就是技术放缓的代价。而这个周期是三年起步,还要看增加的Fab数量追不追得上需求的猛进。

本文整合自 虎嗅网、微信公众号:金捷幡

审核编辑:符乾江

-

芯片

+关注

关注

455文章

50714浏览量

423138 -

半导体

+关注

关注

334文章

27286浏览量

218078

发布评论请先 登录

相关推荐

华纳云:企业迁移到云端的主要原因是什么?

OPA828ID发烫的原因是什么?

OPA552负端电流消耗大的原因是什么?

STM32 RTC时间变0的原因是什么?

在TC387微控制器上实现内存映射,负载增加的原因是什么?

2024年全球芯片市场存在变数

工商网监

工商网监

评论