半导体市场从全面缺货转向局部缺货!28nm节点的甜蜜期还会持续多久?

半导体市场从全面缺货转向局部缺货!28nm节点的甜蜜期还会持续多久?

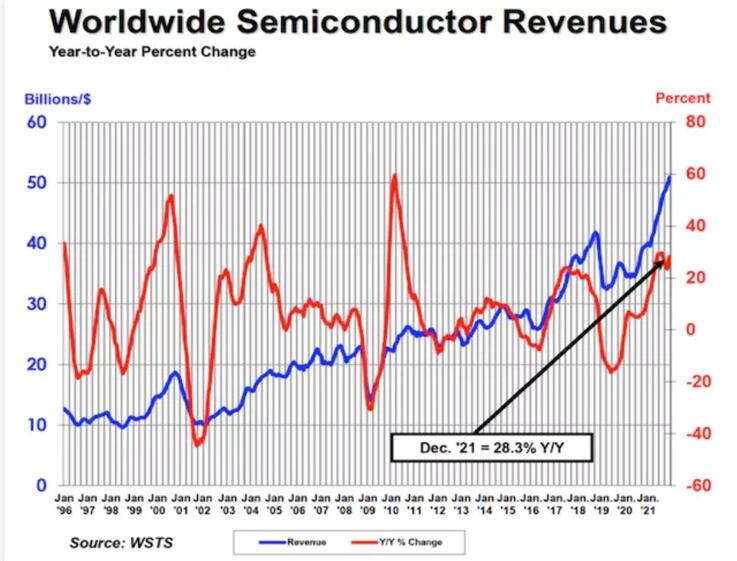

(电子发烧友网报道 文/章鹰)2月16日,美国半导体协会SIA最新数据显示,2021年全球半导体销售达到创纪录的5559亿美元,同比增长26.2%。中国仍然是最大的半导体市场,2021年的销售额总额为1925亿美元。同比增长27.1%,超过任何其他市场。在不少芯片大厂CEO眼里,中国是全球最大的芯片消费市场,也是最大的芯片进口国,每年全球芯片总产量的一半以上都流向中国。

图片来自SIA

Garnter研究副总裁盛凌海对媒体表示,“当前市场已经由全面缺货转向局部缺货。”他指出,当前5G手机芯片已经不存在缺货现象,28nm工艺芯片产能也逐渐能够跟上市场需求。从当前市场上芯片缺货的类型来看,包括PC、服务器、汽车、工业在内的多个领域还存在缺货,但缺货程度相较于2021年已经好转。

2月9日,据台湾媒体报道,业内消息人士透露,随着需求持续超出供应,WiFi核心芯片的供应紧张状况预计在2022年不会明显缓解,尽管供应商正在寻求代工合作伙伴的更多产能支持,但是交付期将持续维持较长状态。WiFi6/6E核心芯片大多采用28nm工艺制造。这是目前最受欢迎的制程节点,但供应非常有限。在2023年更多新的28nm产能上线前,WiFi核心芯片的短缺预计不会得到改善。

28nm制程在业内使用已经超过10年,近年台积电、联电、中芯国际、力积电等都在28nm节点扩充产能。围绕28nm制程,为何受到青睐?今后扩充产能,能否解决缺芯的困境?未来扩充产能到位后,会否造成产能过剩?为了解产业具体的情况,笔者采访广东半导体协会常务副会长吕建新和业内专业人士,来解读28nm制程的最新进展。

28nm制程节点发展史和应用场景拓展

28nm制程是台积电在2011年率先开始量产。开启就具备学霸体制,这个制程是台积电发展史上赚钱最多,称霸时间最多的一个制程时代。2011年,高通、AMD、英伟达就率先应用了28nm制程。GPU、图形处理器芯片都开始使用这个制程。产品性能得到很大提升,这些公司赚钱很快,从此,一发不可收拾。

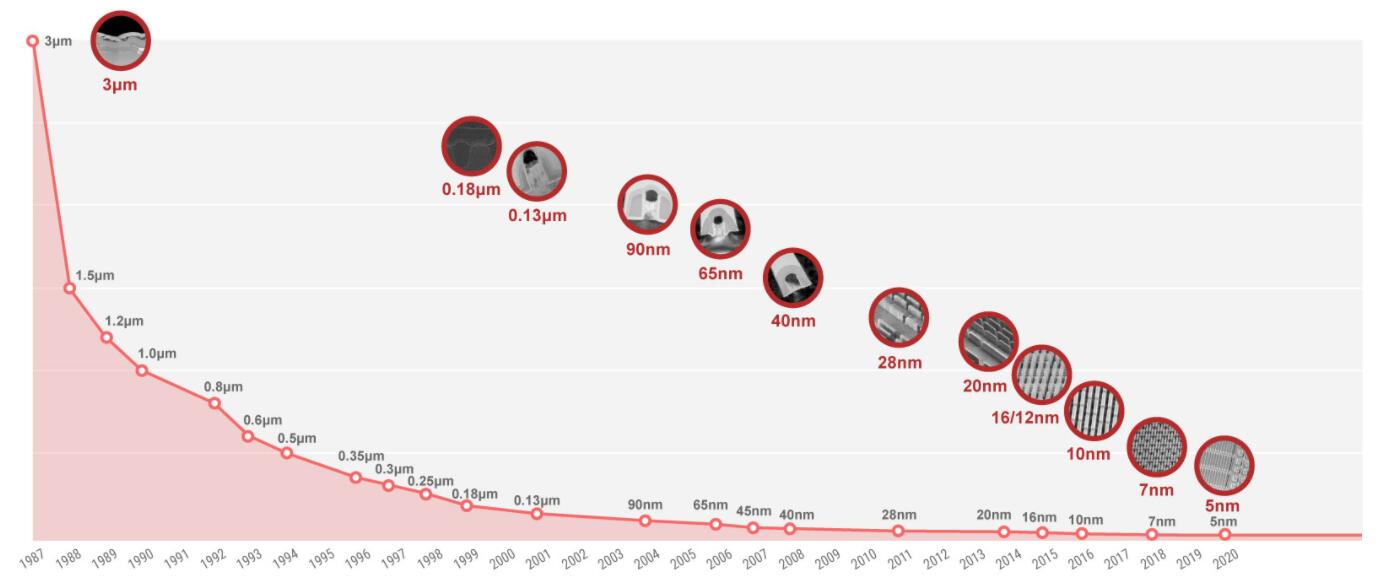

图:台积电工艺制程演进图,图片来自台积电官网

广东半导体协会常务副会长吕建新对记者表示,28nm是中国受卡脖子中影响程度小的制程,以中芯国际为例,这家公司28纳米技术于2013年第四季度推出,2015年开始进行28nm制程量产,并于2018年宣布完成28nm HKMG的研发,这也是中国大陆首个能够量产28nm工艺的企业。这个制程对于国内晶圆代工厂来说,他们有相对成熟经验。目前国内扩产也是以28nm为主。

吕建新分析说:“28nm对于中国大陆晶圆厂具有战略意义。因为一些关键材料、设备受到地缘政治的因素,中国在14nm、7nm、5nm等高端制程上实现的概率低,28nm工艺是国内扩产比较好的一个制程节点。第二,目前28nm在行业应用的成熟程度,包括价格、良率和效率都被行业看好,比较40nm、55nm的利润率相对高的,28nm在在性能和成本之间达到了平衡,可以说是目前晶圆工艺中最具性价比和最为主流的工艺了。三、除了高端消费电子(手机SoC、电脑芯片、数据中心高端芯片)外,28nm制程的芯片在绝大多数的应用领域是足够的。

业内专家对记者透露:28nm成为成熟制程的主流工艺节点,一个来自市场需求,28nm不仅仅是逻辑工艺,衍生出许多特色工艺。比如28HP,低功耗的28LP,高性能、低功耗的28HPL,高性能运算工艺28HPM。材料上也有更多选择,甚至有晶圆厂开出FDSOI工艺,28nm不是一个工艺,而是一个家族,可以对应不同的应用需求。越是成熟、越是主流的工艺平台,都具有非常好的应用前景。

二是来自技术驱动,28nm的下一个制程22nm,业内都采用了华人科学家胡正明先生发明的FinFET这个结构。22nm的工艺,基于High-K(高K)栅电介质+Metal Gate,实现了在增加管线控制的同时减少漏电。目前多家芯片设计公司和主流代工厂都在投入巨资进入28纳米,进行工艺的扩展和研发。

三是从投资角度,目前很多产品都在往28nm迁移,例如,显示驱动芯片,显示驱动芯片是一个很大的市场,而且每年还在高速增长,消化晶圆厂很大一部分产能。特别是一些复杂的MCU,也开始用28nm工艺,所以28nm制程的芯片产品越来越多。

半导体行业的共识是, 28nm 芯片被视为集成电路制造能力的低端和高端之间的桥梁。除了 CPU、GPU 和 AI 芯片需要相对较高的功耗外,大多数工业级芯片组使用 28nm 或更高的芯片组,28nm制程工艺的芯片用于包括电视在内的广泛产品中,空调、汽车、高铁、工业机器人、电梯、医疗设备、智能手环、无人机。行业观察家预计,中国今年将在28nm 制造方面实现自给自足,为增加 14nm 芯片的产量铺平道路。

五大晶圆厂28nm扩产 三大条件成为产能落地关键

目前全球芯片代工厂商,可以分为三个级别,第一级别是两家代工顶级厂商台积电、三星,技术达到了5nm,今年进入3nm。第二级别是联电、格芯、中芯国际,技术达到14nm;第三级别是华虹、力积电等厂商,技术还只达到了28nm。目前,台积电、三星积极争抢先进制程的订单,扩产也是以7nm、5nm等先进制程为主;联电、格芯和中芯国际,主力争抢14-90nm订单,扩产是以28nm为主,第三级则工艺更成熟一些,争抢90nm以上的订单。

据Omdia数据显示,2013年是28nm制程的普及年,2015~2016年间,28nm工艺开始大规模用于手机应用处理器和基带。随着技术的成熟,28nm工艺产品市场需求量呈现爆发式增长态势,并且这种高增长态势持续到2017年。

正因为当时的28nm太过“诱人”,引得众多厂商加码布局。到了2018年,媒体报道纷纷表示,全球28nm呈现产能过剩格局,台积电、联电等都面临产能过剩的危机。甚至,台积电在回顾2018年Q3业绩时曾表示,28nm目前全球产能过剩问题严重,未来几年都将处于供给过剩的情况。此后,28nm产能开始下降。

2021年以来,随着新冠疫情导致“宅经济”推进,全球平板电脑、5G手机、PC等消费电子和云服务需求猛增,新能源汽车对芯片的需求比传统汽车高3-4倍,多样化芯片需求带来了全球的芯片的短缺。芯片代工厂的产能跟不上迅猛增长的需求。

为应对芯片供应短缺问题,芯片制造商正在积极提升产能,2021年,全球晶圆出货量同比增长了14%。目前,芯片制造商着重解决尖端芯片的短缺问题,美国咨询公司麦肯锡的数据显示,2021年,使用40nm技术等老技术的芯片产能提升了4%,使用28nm技术等新技术的芯片产能提升了13%。

全球28nm产能扩充图

图:德赢Vwin官网 根据公开资料制图

28nm制程扩产,晶圆厂要解决三大关键问题:资金、客户和半导体设备的供应情况。

从去年下半年开始,芯片代工厂新建厂房流行绑定IC客户长约,以免新产能开出后,万一大环境供过于求会无人认领产能。此种模式的好处主要有两点:一是缓解芯片代工厂扩产的资金压力,二是可以绑定客户获得稳定的订单,不用担心产能闲置;对合作的IC设计客户也是一件大有裨益的事情,能以稳定的价格确保未来产能的供应。

台积电在2022年提出资本投资400亿美元的计划,除了在2nm、3nm、5nm和7nm的产能扩充外,台积电在日本熊本设立的28nm的12寸厂有索尼等大客户一起扩产,预计将在2024年底开始生产。此外,台积电有望于2022年下半年开始在其南京工厂提供28nm制造服务。台积电还计划在中国台湾高雄建立新工厂,其中将设立额外的7nm和28nm芯片生产线,计划于2024年投产。

联电拿出30多亿美元扩产。联电指出,28nm制程产能的长期合约绑约率高达80%,即使28nm市场转为供给过剩,公司受到影响有限。其合约客户包括高通、三星电子、联发科、联咏、瑞昱、奇景、奕力、群联。

国内芯片代工大厂——中芯国际今年50亿美元的资本支出计划,在12寸晶圆厂扩产方面,中芯国际同步启动上海临港、北京和深圳三弟的新厂项目扩建。公司CEO赵海军表示,新建设的产能中,只有保留少量是锁定发展中的潜力客户,其他产能都已经协商好是什么平台、技术和价位。公司也签订了一些长期合约LTA,并且收预付款,在客户上,中芯国际会优先与头部客户绑定。

扩产当中还有一个掣肘就是半导体设备的交期。设备交易过长导致28nm扩产缓慢。据半导体设备厂商指出,目前热门的28nm等制程相关设备交期未见缩短,供货商少或是精密先进制程设备交期也长,订单都是1年前就要一次下足,如ASML的独家EUV设备,至少要提前2~3年就要预订,现只能积极备库存,优化相关流程,全力缩减工作时程因应。

目前28nm工艺平台未来10年都有巨大的市场需求。一部手机可能用到100多颗芯片,一辆汽车可能要用到1000多颗芯片,但不是所有的芯片像处理器一样要求又快又薄,要用到最先进的工艺,大部分的应用端芯片只需要成熟工艺,所以具有性价比优势的28nm工艺会一直存在。

警示!28nm芯片未来可能供过于求?

目前芯片的设计成本不断上升,资料显示,28nm芯片的平均设计成本约为3000万美元,16nm /14nm芯片约8000万美元,设计7nm芯片则需要2.71亿美元,高昂的费用致使只有少数IC设计公司能负担得起转向高级节点的费用。

广东半导体协会常务副会长吕建新对记者表示,半导体领域从诞生以来就是一个周期性循环的产业,全球主要的五大晶圆厂扩产28nm,扩产之后的过剩是必然的。中国的半导体产业和中国电子信息产业正处于一个黄金发展机遇期,国产28nm芯片的产能目前还无法支撑国内市场需求,解决芯片短缺问题,一个可持续的出路就是扩充产能。他特别强调,这一轮全球晶圆厂商扩产,台积电、三星、欧洲芯片公司扩产以14nm之下的先进制程为主,中国晶圆厂是以28nm及以上的成熟制程扩产为主。考虑其庞大的市场需求量,相对而言,中国市场芯片过剩问题会比其他市场少一些。

近期,联电共同总经理王石(Jason Wang)对媒体表示,28nm工艺细分市场可能会在2023年之后出现供过于求的情况。“根据宣布的产能扩张计划,我们确实认为28nm的供过于求情况将在2023年之后发生。但我们仍然认为,供过于求的情况将是温和的。”

中芯国际CEO赵海军最近对媒体表示,市场担心的潜在28nm产能过剩问题,可以从两个方面思考:第一、过去没有建置过多产能,现在公司的扩产不会动摇到整个市场变成供过于求;第二,产业转移。现在很多客户是和系统、整机绑在一起验货。换个角度,有一大部分的零组件要求一定要在中国生产,因此未来可能会出现,有些区域确实会有供过于求,有些区域产能不够。

小结:

进入5G通信时代,各种通讯基站及设施,80%以上的芯片用量,都可以由28nm及以上制程来完成,今年热潮的汽车电子,大部分的芯片用量也是来自14nm甚至28nm以上的技术,加上IoT市场的快速增长,28nm制程可以满足大部分需求。

如果说,28nm的第一次热潮是2013年到2018年,那么以2021年开启的新半导体周期中,未来5年将有三家马车驱动,5G、IoT、汽车电子都将驱动28nm芯片的应用爆发,所以当起始于去年扩产的28nm产能在2023年到2024年逐步到位后, 2026年可能是这个甜蜜期的结束点。

本文由德赢Vwin官网 原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱huangjingjing@elecfans.com。

-

中芯国际

+关注

关注

27文章

1418浏览量

65333 -

台积电

+关注

关注

44文章

5632浏览量

166404 -

联电

+关注

关注

1文章

291浏览量

62436 -

28nm

+关注

关注

0文章

172浏览量

94732

发布评论请先 登录

相关推荐

工商网监

工商网监

评论