1月动力电池装车量同比增长86.9%,国内第二梯队玩家崛起

1月动力电池装车量同比增长86.9%,国内第二梯队玩家崛起

电子发烧友网报道(文/莫婷婷)近日,中国汽车动力电池产业创新联盟发布“2022年1月动力电池装车量数据”。数据显示2022年1月,我国动力电池装车量共计16.2GWh,同比上升86.9%。其中,三元电池的装车量为7.3GWh,同比上升 35.2%;磷酸铁锂电池的装车量为8.9GWh,同比上升172.7%。磷酸铁锂电池的装车量持续超过三元电池,并保持快速增长。

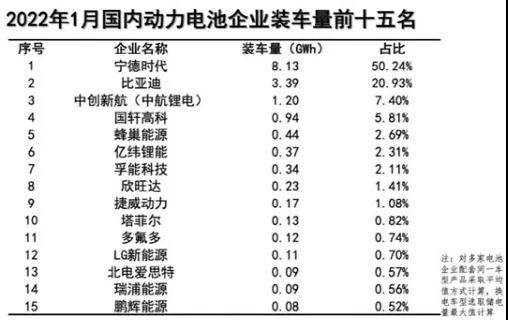

在动力电池企业方面,宁德时代以8.13GWh的装车量稳拿一半市场份额,位居第一名。比亚迪则是以3.39GWh的装车量拿下20.93%的市场份额排名第二。排名第三的中创新航(中航锂电)以1.2GWh的装车量占据7.40%的市场份额。

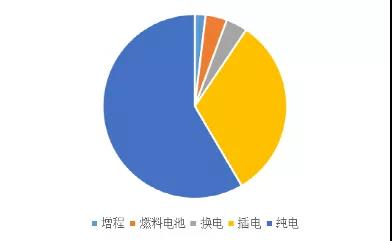

动力电池的装车量的上升,在另一方面也表示新能源汽车的快速普及也同步上升。根据第339批《道路机动车辆生产企业及产品公告》公示,据统计,有102户企业申报了新能源汽车产品,共涉及217个型号。值得注意的是,在申报的新能源乘用车中,超过一半的车型是采用纯电,其次是插电。

图:第339批汽车公告中乘用车申报数量比例

(德赢Vwin官网 网根据公开资料制图)

在上述申报的新能源汽车中,纯电动乘用车中就有小鹏G3,采用的是宁德时代的磷酸铁锂电池。宁德时代作为小鹏汽车的动力电池主供应商,也是在小鹏汽车在计划换装磷酸铁锂电池后的首选合作伙伴。作为造车新势力三强,小鹏汽车在消费市场的表现也为宁德时代取得了不少新能源汽车市场的份额。

就在今年1月,小鹏汽车1月交付量为12,922台,同比增长115%。在2022年,小鹏汽车表示要冲击年销量30万辆。他会如何完成这个目标,被外界传出要“逃离”宁德时代之后,双方的合作进展也是备受关注。

图:2022年1月新势力销量前三排行榜

(德赢Vwin官网 网根据公开资料制图)

排名第二的比亚迪在动力电池领域大力推进刀片电池。据了解,比亚迪正在推进20GWh新型动力电池项,该项目主要生产比亚迪DM-i超级混动车型配套的电池电芯、模组及电池包等系列产品。在电池方面将配备超级磷酸铁锂电池,既刀片电池。磷酸铁锂电池相比三元电池,在使用寿命、安全性、成本具备明显优势;刀片电池的电芯在散热、耐低温的性能上也是更胜一筹。

目前,比亚迪新能源汽车的产品系列庞大,其王朝家族系列包括SUV、轿车和MPV三大车型。为了满足消费市场的需求,比亚迪也在全国范围内打造多个电池生产基地。尽管与宁德时代还较大的差距,但近期业内传出比亚迪将外供刀片电池给特斯拉、一汽等厂商,如果消息被得以证实,凭借其“自产自销”,甚至是外供的强大生产能力,在接下来的市场竞争中,预期依旧能保持国内第二名。

在供应紧张的背景下,为了保证供应链安全,汽车厂商逐渐开辟新的供应商。在这波浪潮中,中航锂电成为第二梯队玩家中崛起的典型例子。例如从2020年开始,广汽将中航锂电列为第一供应商,取代了宁德时代。

近年来,中航锂电不断追赶巨头厂商,其装机量快速上升,2018年至2020年的装机量分别为0.71GWh、1.49GWh、3.55GWh,排名从第九跃升第四。就在2021年12月,中航锂电启动赴港IPO。在资本市场的支持下,中航锂电或将迎来新一轮的产能扩张。

此外,在1月动力电池装车量数据中,国轩高科、蜂巢能源、亿纬锂能等第二梯队厂商依旧稳定其市场份额。就在2022年2月,亿纬锂能对外表示将投资20亿元,打造千亿电池产业集群,并优化其产业布局。

动力电池产业快速发展,在各大厂商的猛烈进攻下,头部厂商宁德时代面临新的挑战,尽管当下还不能构成威胁,但在第二梯队厂商之间,随着产能的扩大、IPO补充资本力量之后,必定有一场更加激烈的竞争。

发布评论请先 登录

相关推荐

2024年智能汽车电池系统:从需求增长到技术创新、车企入局电池环节

我国动力电池产业蓬勃发展,装车量持续增长

4月国产手机出货量出炉 同比增长 28.8% 其中5G手机同比增长52.2%

比亚迪有望成为蔚来汽车旗下乐道汽车的动力电池供应商

预计2024年国内动力电池出货同比增速20%~30%

工商网监

工商网监

评论