砷化镓是什么?砷化镓的制造流程

砷化镓是什么?砷化镓的制造流程

何种半导体会被惯之以“贵族”呢?它有什么神秘之处呢?他有什么特性呢,它的制备方法、产业链又是如何呢?它的终端应用产品市场分布怎么样呢?文章接下来会以砷化镓的材料属性优势、制备工艺流程、具体应用场景等等进行介绍,试希望梳理清楚关于砷化镓的部分问题。文章部分数据作者根据官方公布数据进行了一定程度上的基础处理,所有图片来源均已注明来源。此外,文章的公司排名与公司实力无关,不带有作者的主观观点,仅为一个介绍前后问题;同时,因作者资料有限,如有介绍不当之处,作者现在此表示歉意!望知悉。

砷化镓是什么?

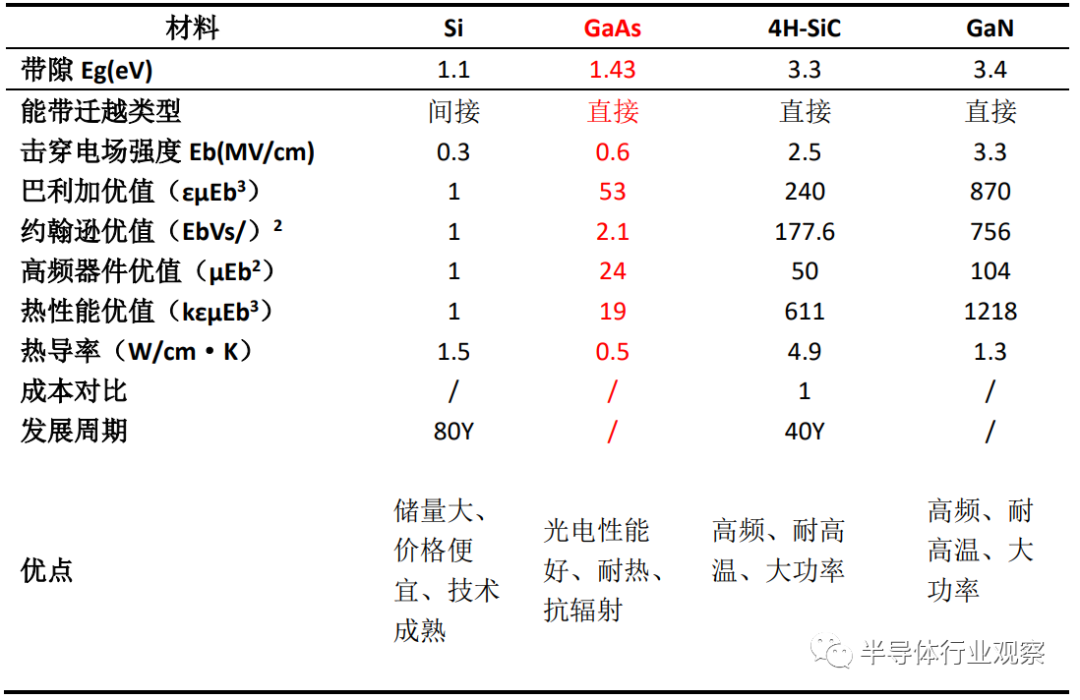

砷化镓(GaAs)作为第二代半导体其价格昂贵而素有“半导体贵族”之称。砷化镓是当代国际公认的继“硅”之后最成熟的化合物半导体材料,具有高频率、高电子迁移率、高输出功率、低噪音以及线性度良好等优越特性,是光电子和微电子工业最重要的支撑材料之一。以砷化镓为代表的第二代半导体,广泛应用于制造高频、高速、大功率、低噪声、耐高温、抗辐照等集成电路领域,已经发展成为现代电子信息产品”和“信息高速公路”关键技术,5G芯片市场非常好,产品供不应求。砷化镓(GaAs)是光电及手机网通高频通讯不可或缺的元件,近几年随着物联网(loT)、车联网及Al(人工智慧)应用激增,各国加速布建5G基础建设,加上苹果iPhoneX导入脸部辨识功能,带动砷化镓VCSEL及高阶通讯元件需求大增。面对砷化镓产业大商机,国内外砷化镓及光电厂无不倾全力抢进。以下为砷化镓材料与其他半导体材料的属性对比:

表一、砷化镓材料与其他半导体材料的属性对比

砷化镓可在一块芯片上同时处理光电数据,因而被广泛应用于遥控、手机、DVD计算机外设、照明等诸多光电子领域。另外,因其电子迁移率比硅高6倍,砷化镓成为超高速、超高频器件和集成电路的必需品。它还被广泛使用于军事领域,是激光制导导弹的重要材料,曾在海湾战争中大显神威,赢得“砷化镓打败钢铁”的美名。据悉,砷化镓单晶片的价格大约相当于同尺寸硅单晶片的20至30倍。尽管价格不菲,目前国际上砷化镓半导体的年销售额仍在10亿美元以上。在“十五”计划中,我国将实现该产品的产业化,以占据国际市场。

砷化镓的制造流程

砷化镓,作为化合物半导体的一种,其生产流程与大多数化合物半导体碳化硅、磷化铟等相似,都包括多晶合成、单晶生长后再经过切割、磨边、研磨、抛光、清洗等多道工艺后真空封装成品,其中多晶合成、单晶晶体生长是核心工艺。但是其也有自己的独特之处,文章将详细介绍单晶片以及衬底的特殊之处:

1.砷化镓单晶

砷化镓单晶砷化镓单晶的导带为双能谷结构,其最低能谷位于第一布里渊区中心,电子有效质量是0.068m0(m0为电子质量,见载流子),次低能谷位于<111>方向的L点,较最低能谷约高出0.29eV,其电子有效质量为0.55m0,价带顶约位于布里渊区中心,价带中轻空穴和重空穴的有效质量分别为0.082m0和0.45m0。较纯砷化镓晶体的电子和空穴迁移率分别为8000cm²/(V·s)和100~300cm²/(V·s),少数载流子寿命为10-2~10-3μs。在其中掺入Ⅵ族元素Te、Se、S等或Ⅳ族元素Si,可获得N型半导体,掺入Ⅱ族元素Be、Zn等可制得P型半导体,掺入Cr或提高纯度可制成电阻率高达107~108Ω·cm的半绝缘材料。 制备GaAs单晶的方法有区熔法和液封直拉法。用扩散、离子注入、气相或液相外延及蒸发等方法可制成PN结、异质结、肖特基结和欧姆接触等。近十余年来,由于分子束外延和金属有机化学气相沉积(MOCVD)技术的发展,可在GaAs单晶衬底上制备异质结和超晶格结构,已用这些结构制成了新型半导体器件如高电子迁移率晶体管(HEMT)、异质结双极型晶体管(HBT)及激光器等,为GaAs材料的应用开发了更广阔的前景。

2. 砷化镓外延材料

外延材料的制备采用气相沉积或液相沉积等方法,使镓、砷源或其衍生物在以砷化镓或其他材料为衬底的表面上生长砷化镓或其他材料的单晶薄膜,统称为砷化镓外延材料。衬底和外延层如由同一种材料构成的则称为同质结外延层,如由不同材料构成则称为异质结外延层。外延材料可以是单层结构,也可以是多层结构。砷化镓的外延材料的制备方法与大众化合物半导体相差无几,主要有气相外延法和液相外延法。气相外延法:通过气相输运和气相反应来实现薄膜生长的一种工艺过程。通常采用氯化物法和氢化物法生长砷化镓外延层,Ga-AsCl3-H2已成为氯化物法的代表工艺,其特点是易于实现高纯生长。1970年美国麻省理工学院华尔夫(Walf)得到砷化镓气相外延层的电子浓度和电子迁移率为n77k=7×1013cm-3和μ77k=2.1×105cm²/(V·s);液相外延法:在一定温度下的砷化镓饱和溶液,通过降温使溶液过饱和,则在砷化镓衬底上按一定的晶向生长砷化镓薄膜。据1969年的报道结果是:77K时的电子浓度和电子迁移率为n77k=7.6×1012cm-3、μ77k=1.75×105cm²/(V·s)。

3. 综合而言

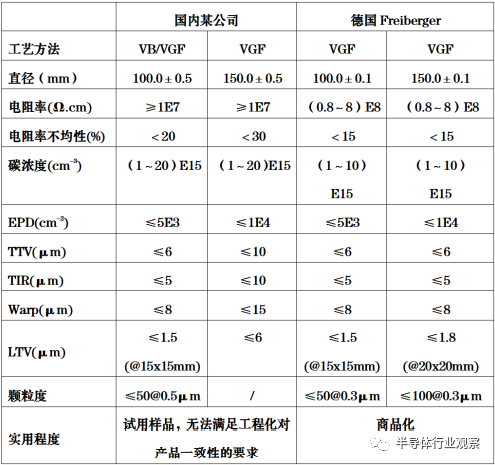

对于单晶制备的方法对比,目前砷化镓晶体主流生长工艺包括LEC法、HB法、VB法以及VGF法等,其中Sumitomo砷化镓单晶生产以VB法为主,Freiberger以VGF和LEC法为主,而北京通美则以VGF法为主。目前国内涉及砷化镓衬底业务的公司较少,除北京通美外,广东先导先进材料股份有限公司等公司在生产LED的砷化镓衬底方面已具备一定规模。 对于各种方法发的对比,文章有以下介绍:①在单晶直径上,目前 HB 法生长的单晶直径最大一般是 3 英寸,LEC 法生长的单晶直径最大可以到 12 英寸,但是使用 LEC 法生长单晶晶体设备投入成本高,且生长的晶体不均匀且位错密度大。目前 VGF 法和 VB 法生长的单晶直径最大可达8英寸,生长的晶体较为均匀且位错密度较低;②在单晶质量上,相较其他方法VGF法生长的晶体位错密度低且生产效率稳定;③在生产成本上,HB法的成本最低,LEC法的成本最高,VB法和VGF法生产的产品性能类似,但是VGF法取消了机械传动结构,能以更低成本稳定生产单晶。下图为国内某公司与国家砷化镓行业标准对比:

图一、国内某公司半绝缘砷化镓与国际先进水平的对比

全球竞争格局

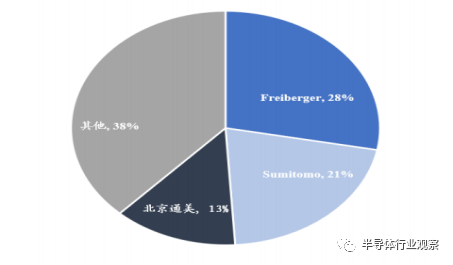

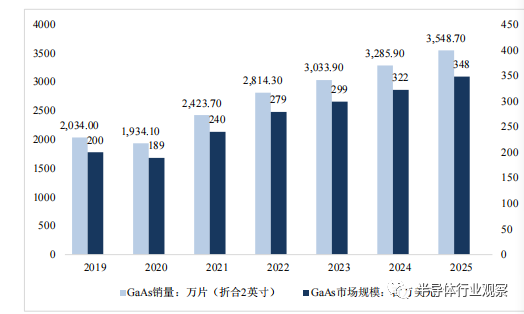

砷化镓产业链上游为砷化镓晶体生长、衬底和外延片生产加工环节。衬底是外延层半导体材料生长的基础,在芯片中起到承载和固定的关键作用。生产砷化镓衬底的原材料包括金属镓、砷等,由于自然界不存在天然的砷化镓单晶,需要通过人工合成制备;砷化镓衬底生产设备主要涉及晶体生长炉、研磨机、抛光机、切割机、检测与测试设备等。砷化镓产业链下游应用主要涉及5G通信、新一代显示(Mini LED、Micro LED)、无人驾驶、人工智能、可穿戴设备等多个领域。 化合物半导体因为行业整体规模较小,非标准化程度高,以代工模式为主。欧美主导砷化镓产业链,中国台湾厂商垄断代工。日本的住友、德国的Freiberger和美国的AXT三家合计约占全球半绝缘型衬底90%的市场份额。受衬底尺寸限制,目前的生产线以4英寸和6英寸晶圆为主,部分企业也开始导入8英寸产线,但还没有形成主流。由于砷化镓是以Emitterbase-Collector垂直结构为主,晶体管数量只在百颗数量级;而硅晶圆是Source Gate Drain的平面设计,晶体管数量达到数千万数量级,所以砷化镓在制程研发上并没有像硅晶圆代工行业那样明显的优势。 4、6 英寸半绝缘砷化镓抛光片生产技术主要掌握在日本住友电工(Sumitomo Electric Industries)、德国费里伯格(Freiberger Compound Material)、美国 AXT 三个公司手中。这些公司的产品占据着砷化镓市场的绝大部分份额。砷化镓单晶生长技术也向成晶率高、成本低的VB/VGF单晶生长技术转移。至2015年,6英寸衬底已占据市场份额90%以上。销售的6英寸半绝缘砷化镓产品的电阻率从107Ω·cm覆盖到108Ω·cm,具有较高的晶体轴向和径向电阻率均匀性。抛光片的加工几何参数如TTV、Warp、LTV也很小。抛光片表面质量状态也优良,如颗粒少,表面进行钝化处理,产品的保存时间长。具体世界市场分布如下图:

图二、砷化镓材料世界市场分布

注:图片来源于北京通美招股书

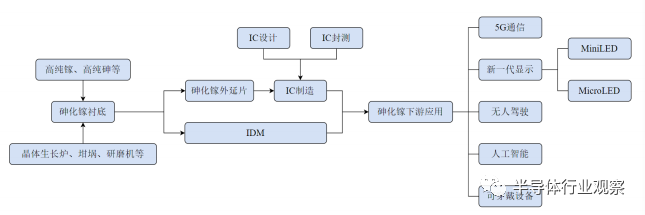

砷化镓产业链

图三、砷化镓产业链

注:图片来源于北京通美招股书

全球砷化镓衬底市场集中度较高,根据Yole统计,2019年全球砷化镓衬底市场主要生产商包括Freiberger、Sumitomo和北京通美,其中Freiberger占比 28%、Sumitomo占比21%、北京通美占比13%。目前砷化镓晶体主流生长工艺包括LEC法、HB法、VB法以及VGF法等,其中Sumitomo砷化镓单晶生产以VB法为主,Freiberger以VGF和LEC法为主,而北京通美则以VGF法为主。目前国内涉及砷化镓衬底业务的公司较少,除北京通美外,广东先导先进材料股份有限公司等公司在生产LED的砷化镓衬底方面已具备一定规模。得益于下游应用市场需求持续旺盛,砷化镓衬底市场规模将持续扩大。根据Yole测算,2019年全球折合二英寸砷化镓衬底市场销量约为2,000万片,预计到2025年全球折合二英寸砷化镓衬底市场销量将超过3,500万片;2019年全球砷化镓衬底市场规模约为 2 亿美元,预计到 2025 年全球砷化镓衬底市场规模将达到 3.48 亿美元,2019-2025年复合增长率9.67%。

砷化镓的用途

砷化镓是当前主流的化合物半导体材料之一,其应用可以分为三个阶段。第一阶段自20世纪60年代起,砷化镓衬底开始应用于LED及太阳能电池,并在随后30年里主要应用于航天领域。第二阶段自20世纪90年代起,随着移动设备的普及,砷化镓衬底开始用于生产移动设备的射频器件中。第三阶段自2010年起,随着LED以及智能手机的普及,砷化镓衬底进入了规模化应用阶段,例如2017年,iPhone X首次引入了VCSEL用于面容识别,生产 VCSEL 需要使用砷化镓衬底,砷化镓衬底应用场景再次拓宽。2021年,随着Apple、Samsung、LG、TCL等厂商加入Mini LED市场,砷化镓衬底的市场需求将迎来爆发性增长。目前,砷化镓衬底主要应用下游器件包括射频器件、LED、激光器。

(一)砷化镓材质的射频器件应用介绍

射频器件是实现信号发送和接收的关键器件,射频器件主要包括功率放大器、射频开关、滤波器、数模/模数转换器等器件,其中,功率放大器是放大射频信号的器件,其直接决定移动终端和基站的无线通信距离和信号质量。由迁移率和高饱和电子速率的显著优势,砷化镓一直是制造射频功率放大器的主流衬底材料之一。4G时代起,4G基站建设及智能手机持续普及,用于制造智能手机射频器件的砷化镓衬底需求量开始上升。进入5G时代之后,5G通信对功率、频率、传输速度提出了更高的要求,使用砷化镓衬底制造的射频器件非常适合应用于长距离、长通信时间的高频电路中,因此,在5G时代的射频器件中,砷化镓的材料优势更加显著。随着5G基站建设的大量铺开,将对砷化镓衬底的需求带来新的增长动力;与此同时,单部5G手机所使用的射频器件数量将较4G手机大幅增加,也将带来对砷化镓衬底需求的增长。伴随5G通信技术的快速发展与不断推广,5G基站建设以及5G手机的推广将使砷化镓基射频器件稳步增长。 手机中射频(RF)器件的成本越来越高。一个4G全网通手机,前端RF套片的成本已达到8-10美元,含有10颗以上射频芯片,包括2-3颗PA、2-4颗开关、6-10颗滤波器。未来随着5G的到来,RF套片的成本很可能会超过手机主芯片。再加上物联网的爆发,势必会将射频器件的需求推向高潮。通常情况下,一部手机主板使用的射频芯片占整个线路面板的30%-40%。据悉,一部iPhone 7仅射频芯片的成本就高达24美元,有消息称苹果今年每部手机在射频芯片上的投入将历史性地超过30美元。随着智能手机迭代加快,射频芯片也将迎来一波高峰。 根据Yole预测,2025年全球射频器件砷化镓衬底(折合二英寸)市场销量将超过965.70万片,2019-2025年年均复合增长率为6.32%。2025年全球射频器件砷化镓衬底市场规模将超过9,800万美元,2019-2025年年均复合增长率为 5.03%。据YOLE数据分析,射频器件销售与市场规模预测如下:

图四、射频器件砷化镓衬底销量与市场规模预测

注:图片来源于北京通美招股书

(二)砷化镓材质的LED应用介绍

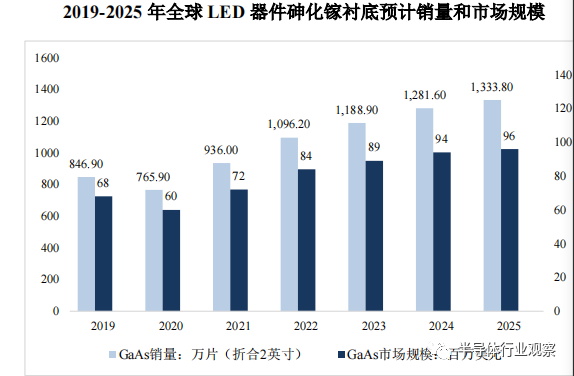

LED是由化合物半导体(砷化镓、氮化镓等)组成的固体发光器件,可将电能转化为光能。不同材料制成的 LED 会发出不同波长、不同颜色的光,LED 按照发光颜色可分为单色 LED、全彩 LED 和白光 LED 等类型。LED 根据芯片尺寸可以区分为常规 LED、Mini LED、Micro LED 等类型,其中常规 LED 主要应用于通用照明、户外大显示屏等,Mini LED、Micro LED 应用于新一代显示。Mini LED背光市场加速放量:在电视方面,2022年3月9日TCL发布三款Mini LED电视新品,并发布了新一代QD-Mini LED技术,除了TCL外,包括三星、索尼、LG等国际品牌,以及创维、小米、华为、海信等国产品牌,都持续研发并推出Mini LED背光电视。据LEDinside,2022年整体Mini LED背光电视出货量将挑战450万台,与2021年相比呈翻倍增长态势。在笔电方面,根据Omdia最新调研显示,2021年配备Mini LED背光的笔电面板出货量达到450万片,笔电渗透率激增至1.6%,2022年Mini LED笔电面板出货量预计为990万片,渗透率为3%。随着Mini LED技术不断成熟,良品率逐步提升,Mini LED背光成本正在每年下降15-20%,Mini LED已经成为了当代主流显示技术,渗透率有望加速提升。 Mini/Micro LED规模化应用主要为两个方向,一种是RGB直接显示,使用Mini/Micro LED可以实现更小尺寸更高分辨率的显示方案;另一种是使用Mini/Micro LED做为背光方案,应用于TV、车载、笔记本电脑、显示器等。其中,Mini LED背光技术能有效的提升液晶显示器在对比度和能耗方面的短板;同时,背靠全球最成熟、最具规模优势的液晶显示产业链,有望率先在消费市场得到大规模应用普及。“Mini LED直显对技术要求更高,而且主要是超大屏需求,价格处于高位,消费群体比较有限。MiniLED背光模组可以应用于电视、笔记本电脑、平板电脑、显示器等,在增加部分成本的基础上改善这些应用的显示效果,提升产品溢价空间,能更好地满足消费者需求。 随着LED照明普及率的不断提高,常规LED芯片及器件的价格不断走低。常规LED芯片尺寸为毫米级别,对砷化镓衬底的技术要求相对较低,属于砷化镓衬底的低端需求市场,产品附加值较低,该等市场主要被境内砷化镓衬底企业占据,市场竞争激烈;而新一代显示所使用的Mini LED 和 Micro LED芯片尺寸为亚毫米和微米级别,对砷化镓衬底的技术要求很高,市场主要被全球第一梯队厂商所占据。据YOLE数据分析,LED器件销售与市场规模预测如下:

图五、LED器件砷化镓衬底销量与市场规模预测

注:图片来源于北京通美招股书

根据 Yole 预测,Mini LED 及 Micro LED 器件砷化镓衬底的需求增长迅速,2025年全球 Mini LED 及 Micro LED 器件砷化镓衬底(折合二英寸)市场销量将从 2019年的 207.90 万片增长至 613.80 万片,年复合增长率为 19.77%;2019 年全球 Mini LED及 Micro LED 器件砷化镓衬底市场规模约为 1,700 万美元,预计到 2025 年全球砷化镓衬底市场规模将达到 7,000 万美元,年复合增长率为26.60%。

图六、1990—2030年LED增长预测图

注:图片来源于北京通美招股书

(三)砷化镓材质的激光器应用介绍

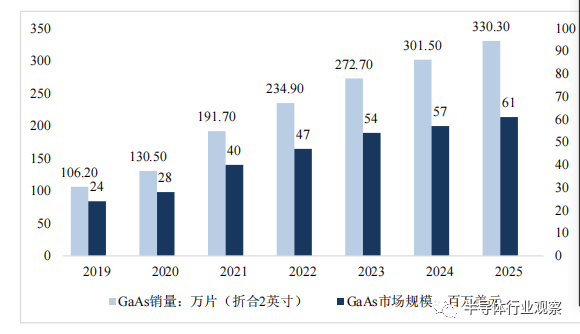

激光器是使用受激辐射方式产生可见光或不可见光的一种器件,构造复杂,技术壁垒较高,是由大量光学材料和元器件组成的综合系统。利用砷化镓电子迁移率高、光电性能好的特点,使用砷化镓衬底制造的红外激光器、传感器具备高功率密度、低能耗、抗高温、高发光效率、高击穿电压等特点,可用于人工智能、无人驾驶等应用领域。根据 Yole 预测,激光器是砷化镓衬底未来五年最大的应用增长点之一。预计到2025年,全球激光器砷化镓衬底(折合二英寸)的市场销量将从2019年的106.2万片增长至330.3万片,年复合增长率为20.82%;预计到2025年,全球激光器砷化镓衬底市场容量将达到 6,100 万美元,年复合增长率为 16.82%。据YOLE数据分析,激光器器件销售与市场规模预测如下:

图七、2019-2025 年全球激光器器件砷化镓衬底预计销量和市场规模

注:图片来源于北京通美招股书

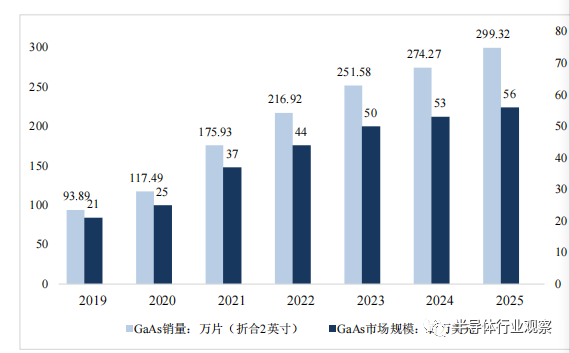

在具体应用方面,未来五年激光器砷化镓衬底的需求增长主要由 VCSEL 的需求拉动。VCSEL是一种垂直于衬底面射出激光的半导体激光器,在应用场景中,常常在衬底多方向同时排列多个激光器,从而形成并行光源,用于面容识别和全身识别,目前已在智能手机中得到了广泛应用。 VCSEL作为3D传感技术的基础传感器,随着 5G 通信技术和人工智能技术的发展,同时受益于物联网传感技术的广泛应用,VCSEL 的市场规模不断增长,特别是以 VCSEL为发射源的 3D 立体照相机将会迎来高速发展期,3D 相机是一种能够记录立体信息并在图像中显示的照相机,可以记录物体纵向尺寸、纵向位置以及纵向移动轨迹等。此外,VCSEL作为 3D 传感器,在生物识别、智慧驾驶、机器人、智能家居、智慧电视、智能安防、3D建模、人脸识别和VR/AR等新兴领域拥有广泛的应用前景。 根据Yole预测,随着3D传感技术在各领域的深度应用,VCSEL市场将持续快速发展,继而加大砷化镓衬底的需求。2019年,全球VCSEL器件砷化镓衬底(折合二英寸)销量约为93.89万片,预计到 2025年将增长至299.32万片,年复合增长率达到21.32%;2019年全球 VCSEL 器件砷化镓衬底衬底市场规模约为2,100万美元,预计到 2025 年全球砷化镓衬底市场规模将超过5,600万美元,年复合增长率为17.76%。据YOLE数据分析,VCSEL市场砷化镓器件销售与市场规模预测如下:

图八、VCSEL市场砷化镓器件销售与市场规模预测

注:图片来源于北京通美招股书

半导体激光行业,目前的企业还很少,一般涉猎半导体激光行业的公司都是始终专注于半导体激光芯片的研发、设计及制造,它们的部分产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等,逐步实现高功率半导体激光芯片的国产化。目前多家公司紧跟下游市场发展趋势,不断开发具有领先性的产品、创新优化生产制造工艺、布局建设生产线,已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵,为半导体激光行业的垂直产业链公司。其中VCSEL系列产品可广泛应用于光纤激光器、固体激光器及超快激光器等光泵浦激光器泵浦源、3D传感与摄像、人脸识别与生物传感等领域。

END

审核编辑 :李倩

-

芯片

+关注

关注

455文章

50714浏览量

423114 -

半导体

+关注

关注

334文章

27286浏览量

218048 -

砷化镓

+关注

关注

4文章

158浏览量

19322

原文标题:你不一定知道的砷化镓

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

锑化镓晶体在半导体技术中的应用

第三代半导体氮化镓(GaN)基础知识

氮化镓晶圆在划切过程中如何避免崩边

晶圆制造良率限制因素简述(2)

氮化镓和砷化镓哪个先进

LOG114开发板能否直接接铟镓砷探测器?

液态金属镓的罐装与包装过程正面临着从传统向智能化转型

北京铭镓半导体引领氧化镓材料创新,实现产业化新突破

河南渑池县碳化硅半导体材料及砷化镓衬底固废综合利用项目

镓未来TOLL&TOLT封装氮化镓功率器件助力超高效率钛金能效技术平台

工商网监

工商网监

评论